报告对聚氯乙烯PVC行业的发展现状进行分析,并对聚氯乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署,下附塑多多原创制作地图。

一、2023年第四季度PVC行情综述

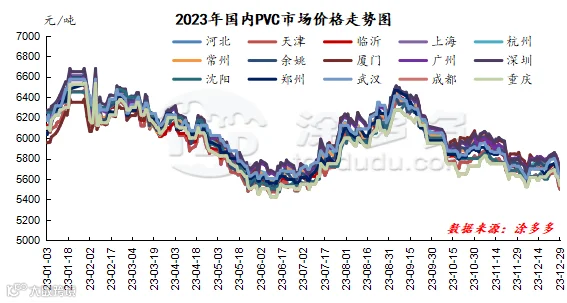

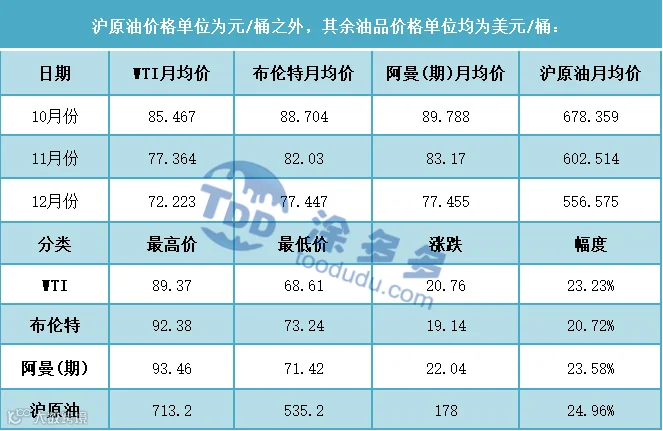

2023年第四季度期现两市价格自高位出现回落,整体季度的波动区间相应处于低位,甚至一度考验上半年前期低点,但并未跌破。其中自10月份开始两市价格即开始不断下行,12月初出现季度低点后有所触底反弹小幅修复,但无奈高点受限随后再次面临下行。第四季度回归供需后,两方矛盾爆发,导致第四季度价格下行,且季节性累库相对明显。其中现货电石法下行幅度在575-775元/吨之间,3-8型上行幅度375-445元/吨,乙烯法下行幅度在410-583元/吨,期货第四季度高低点5642-6158之间下跌共计俞516点。

第四季度的影响因素:1、首先在经历了第三季度的不断利好因素推涨后,各种因素在第四季度逐步失去动力,且多源自于政策以及其余层面的变量较多,PVC本身的基本面仍旧偏弱的情况下,第四季度开始逐渐爆发供需矛盾。导致两市价格走势衰弱。2、期货盘面在09合约完成主力变更后,05合约仍旧上演了空头主宰的局面,在05合约整个存在的时间段内,前半段仍旧出现了空开压制较多的情况。3、国庆假期原油方面布伦特原油价格下跌约11%,WTI原油价格下跌8.80%,彻底拉开了国内多数商品由涨转跌的序幕,4、第四季度的房地产数据仍旧表现不佳,全国房地产开发投资同比下降;住宅投资下降;而房地产作为PVC制品的最大终端消费市场,地产数据表现较差的情况下,直接影响PVC单品本身。5、11月份下旬美债危机的担忧重燃。中国台湾台塑11月PVC船期预售报价环比下调100美元/吨,12月份涨30美元/吨,1月报跌30美金/吨。也相应在第四季度呈现利空,台塑价格对标国内高点以及出口方面形成压制。6、供需博弈下的PVC基本面呈现弱势,制品企业买跌不买涨,更加倾向于低位点价挂单的销售模式,因此第四季度的高库存不但一直成为空头的筹码,也制约了PVC期现两市的上行高点。以上种种为PVC利空因素。

当然第四季度也相应存在利好因素:1、政策端口10月24日,十四届全国人大常委会第六次会议表决通过了关于批准国务院增发国债和2023年中央预算调整方案的决议,明确中央财政将在今年四季度增发2023年国债1万亿元。2、11中旬的氯碱平衡的角度,烧碱价格大幅下行后,氯碱企业对PVC呈现挺价心理。3、12月份PVC成本端口,电石价格在供应减少以及降雪天气的共同作用下形成上涨。另外山东淄博某企业装置意外事件发酵下,PVC也出现了跟涨行情。

整体来看第四季度国内PVC期现两市自10月开始不断下行,12月份行情出现触底反弹的趋势,但无奈反弹力度不足后回落。

图三

表一

表二

表三

1.5 聚氯乙烯PVC后市预测

2023年整体行情呈现回归到供需层面的变化趋势,而对于2024年的行情走势我们在年报中已经做出详细的预判,因此在此给与短线、中线以及长线的看法。

短期角度来看:随着春节假期的来临,从下游制品企业反馈开始1月中旬后陆续存在企业开始放假的现象,对PVC的采购或愈加低迷,因此在短线的角度来看,期现两市仍旧面临一定的运行压力,期价持续测试5750-5800的第一目标位,若形成跌破节前或考虑主连合约前低位置处。

中线的角度来看:节后期现两市的市场或存在一定的回暖表现,但时间段或拉至3月份初期开始,一方面PVC单品估值偏低一直是产业链的共识,但无奈需求的制约一方面导致套保单的不断进入,另一方面偏弱的基本面使得空头存在筹码。鉴于现货货源的第四季度季节性累库特征,或在3-4-5月份形成一定的库存消化。

长线角度来看:对于05合约的波动时间段来看,虽然春节后的时段存在一定的预期,但或许高点并不会有太高的表现,而年度的高点预期范围或仍在第三季度形成。因此综合来看2024年或呈现短线偏弱,中线回暖,长线预期模式。

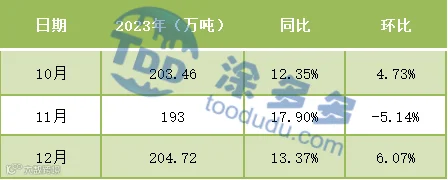

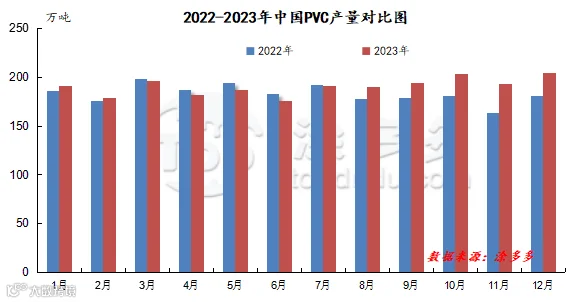

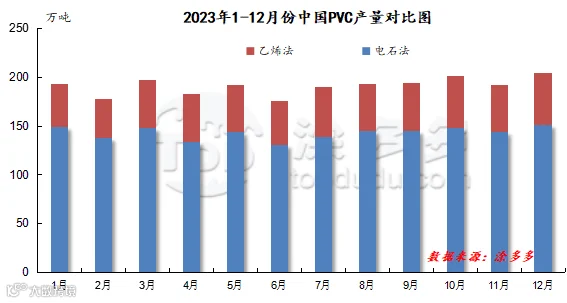

2023年第四季度10-12月国内PVC产量累计601.18万吨。

2023年第四季度中国内PVC产区主要集中在西北、山东、华北、华东地区,仍以电石法生产为主,其中10-12月份电石法产量占比74.77%,乙烯法占比25.23%,乙烯法产量略有上升。

表七

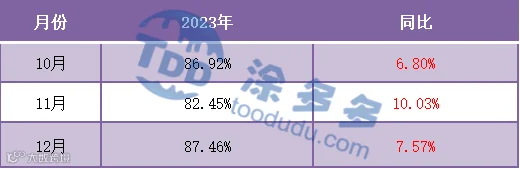

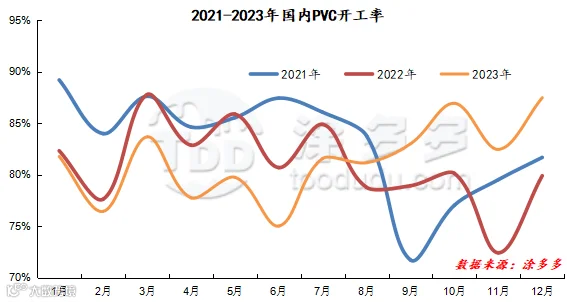

2023年第四季度开工率先跌后涨,11月份生产企业集中检修造成开工率有所下降,12月份开工有所提升。

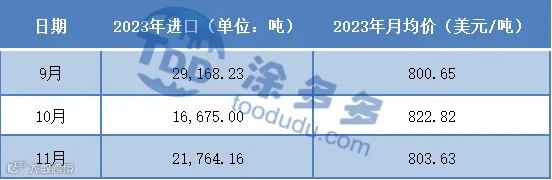

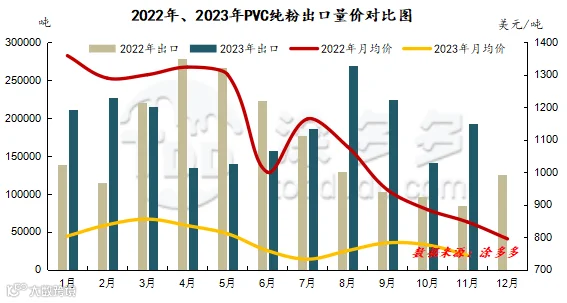

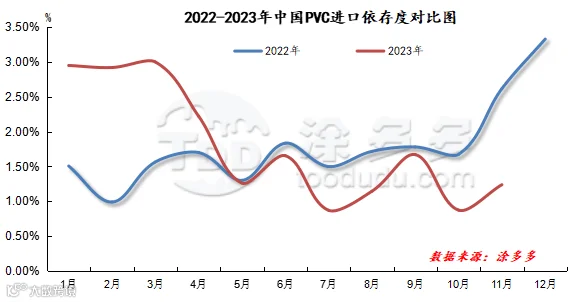

根据最新统计数据显示,2023年9-11月累计进口数量为6.76万吨,进口量同比大幅下滑。

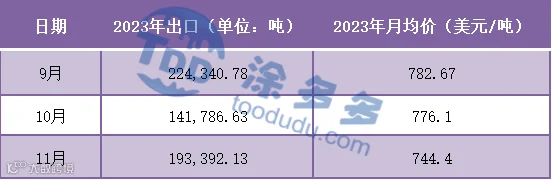

根据最新统计数据显示,2023年9-11月累计出口数量为55.95万吨,出口环比第三季度小幅下滑。

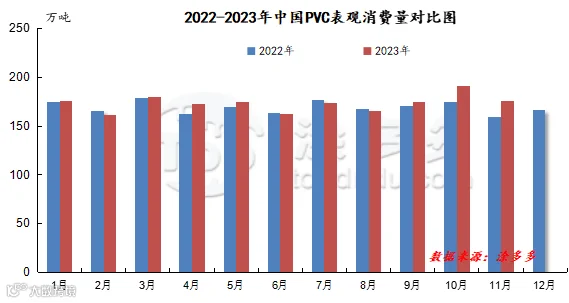

第六章 2023年第四季度PVC表观消费量、依存度

根据最新统计数据显示,2023年9-11月份国内聚氯乙烯PVC表观消费量累计541.54万吨,表观消费环比第三季度有所增加。

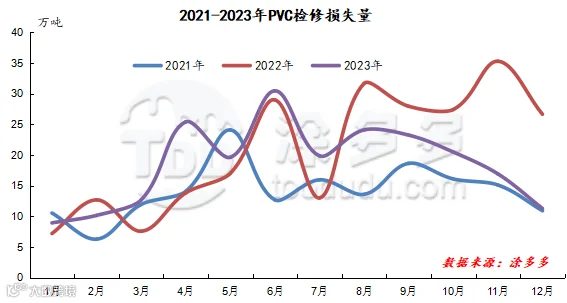

2023年第四季度10-12月份PVC检修损失量为48.74万吨,检修损失量同比环比均小幅下降,第四季度国内PVC生产企业开工负荷相对稳定。

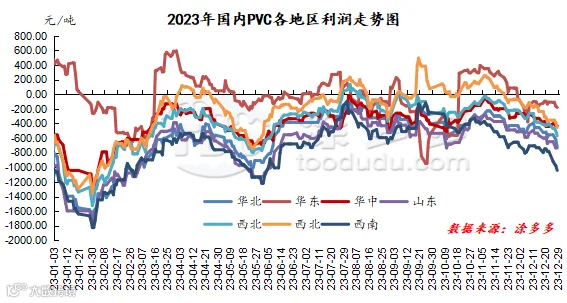

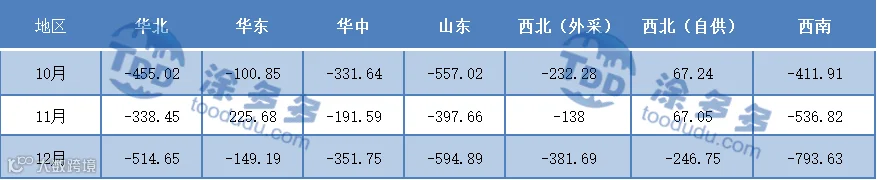

从图表中很明显可以看出,2023年第四季度电石法PVC单吨亏损明显,尤其华北、山东以及西南地区,乙烯法相对亏损较少,但对应环比第三季度亏损进一步加剧。

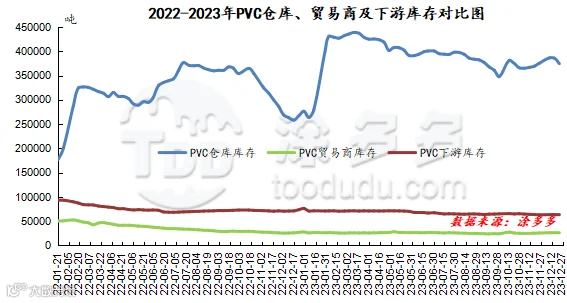

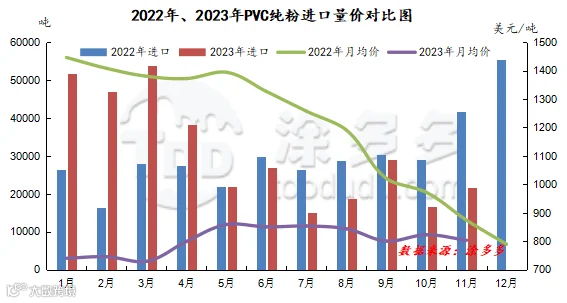

从整体的库存走势来看,2023年第四季度国内PVC现货库存仍旧处于高位,尤其PVC仓库库存一直居高不大,9月份库存稍有下降后,随后的10-12月份库存再次累计,季节性累库特征明显。

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。