国内石化库存

今日两油库存90.5万吨,较昨日下降3万吨。

PE期货解析

3月5日L2405开盘价:8250,最高价:8265,最低价:8150,持仓量:389908手,结算价:8200,昨结算:8253,跌:53,日成交量:318089手。

PE市场主流报价

PE现货市场分析

今日国内PE市场偏弱运行,线性价格全线走低。价格方面:国内线性主流价格在8080-8450元/吨不等,高压价格在9050-9450元/吨不等,低压膜料价格在8000-8450元/吨不等,低压拉丝在7950-8700元/吨不等。两油今晨早库在90.5万吨,上游整体库存压力依旧较大。尽管两油出厂坚挺有涨,但煤企出厂价格下调10-50元/吨不等,场内成本端支撑有所松动。贸易商观望报盘,线性因盘面回落,市场价格顺势走低,部分预售下周货源进一步让利。下游多以消耗库存为主,买入接货意愿不强,市场走货表现疲软。

PE现货走势预测

原料方面:原油盘面维持区间高位震荡,后市关注地缘、基本面和宏观三大驱动;煤炭方面,内蒙古鄂尔多斯区域内多数煤矿保持正常产销状态,下游随着后期气温升高,电厂日耗预计下降,预计后期内市场煤价僵持偏弱运行。供给方面:月初暂无新增停车装置,前期检修的中韩石化低压、塔里木石化低压装置计划开车,整体货源供应量稳中有增。值得一提的是,在原料成本高位之下,低压装置存在经营性降幅或停车可能。需求方面,3月份正式进入传统的地膜生产旺季,地膜订单集中进入旺季。随着下游开工逐步提升,市场季节性需求仍值得期待。宏观方面,国内关注两会相关政策发布情况,警惕利好不及预期;国际方面美联储降息预期进一步降温,目前市场预期降息节点仍在6月,但2024年美联储降息次数预期则削减至3次,总计75基点,关注市场计价情况和预期变化。综合影响下,预计短期PE市场震荡运行为主。

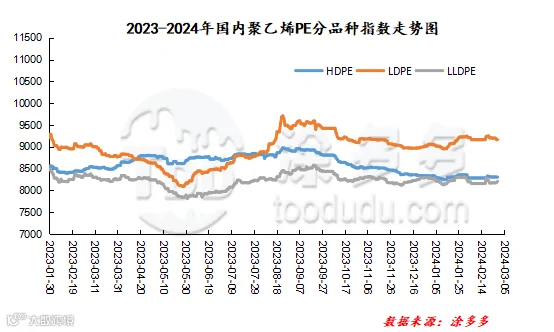

国内PE指数

据涂多多数据测算,3月5日国内LLDPE现货指数为8200,跌40,跌幅0.49%;LDPE膜现货指数为9217,跌8,跌幅0.09%;HDPE现货指数为8321,跌4,跌幅0.05%。

陈彬 15269345060