2023第四季度PE报告

声明

报告对聚乙烯的发展现状进行分析,并对聚乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

一、2024年一季度国内聚乙烯PE市场走势预测

供给方面:2024年一季度国内聚乙烯产能维持稳定,新增产能计划投产时间集中于6月份及以后,故相较于聚丙烯来讲,聚乙烯整体供应压力相对较小。而存量装置方面,1-3月份大修计划不多,仅中韩石化HDPE二期(30万吨/年)、中韩石化LLDPE装置(30万吨/年)计划1月中旬停车至1月底;2月份受春节因素影响除前期停车装置外,暂无新增检修计划;3月份天津石化LLDPE装置(12万吨/年)计划停车10天,中科炼化HDPE装置(35万吨/年)则在3月中下旬展开为期2个月的大修。一季度虽然不是年内检修高峰期,但在当前油制生产利润亏损情况下,警惕经营性停车的可能,尤其是低压方面。

需求方面:中线需求来看,就外需方面,随着全球主要央行加息进入尾声,2024年全球经济有望波动回升,带动我国出口边际改善。但美国制造业回流等政策可能会对中国在全球产业链上的地位造成冲击。就内需来看,政府改善经济的决心仍在,随着一揽子稳增长政策措施的落地见效,经济运行有望进一步改善。但国内外经济修复增长仍需时间和过程。相较于供应端增长,需求增速相对迟缓。而季节性来看,一季度为传统地膜需求旺季。地膜方面,生产情况表现较好的阶段主要集中在2-4月份。2月份春节假期之后,厂家生产维持高位,3月份正式进入传统的地膜生产旺季,地膜订单集中进入旺季,地膜厂家开机率较前期有大幅增加,将会带动需求季节性提升。

库存方面:根据往年库存走势来看,库存春节前后累库,随后逐步去化。鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计2024年两油库存继续维持偏低位运行。

成本方面:原油尽管当前受地缘风险因素造成偏强运行,中线特别是一季度行情更多的要参考2月初OPEC+评估会议的情况。从OPEC+11月给出的产量政策来看,2024年是一个弱平衡的格局,同时需要考虑一定的季节性。缺乏新消息指引下,仍以震荡市对待。煤价国家政策指导维稳运行。当前国际原油价格相对高位运行,导致聚乙烯成本支撑较强。

综上所述,预计2024年一季度国内聚乙烯市场维持震荡偏强运行,成本端、宏观向好预期和地膜旺季支撑和提振行情,但供给端抑制行情走高幅度。重点关注成本及宏观氛围变化。

风险提示:油价大幅波动;预期外检修是否增量;国内外宏观变量。

二、2023年第四季度国内聚乙烯PE行情综述

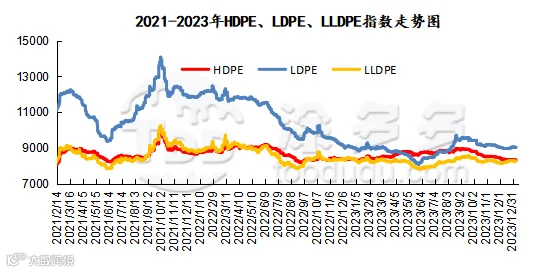

2023年第四季度国内聚乙烯PE期现两市呈现明显季节性特征,市场在由旺季向淡季转换过程中,整体呈现震荡下滑趋势。但整体运行区间依旧高于上半年。现货线性高低点在8117-8435元/吨之间,高低价差在318元/吨。期货第四季度高低点7861-8334,高低价差在473点。期现两市运行空间均较上一季度明显收窄。市场主要驱动分析:

一、原油价格持续回落,成本支撑松动

地缘事件缓和,经济前景欠佳,需求端表现转弱、叠加市场质疑OPEC+自愿减产计划,国际原油价格自10月份起连续三月下跌。原料价格下跌,成本支撑松动。

二、供需由强转弱,基本面支撑不足

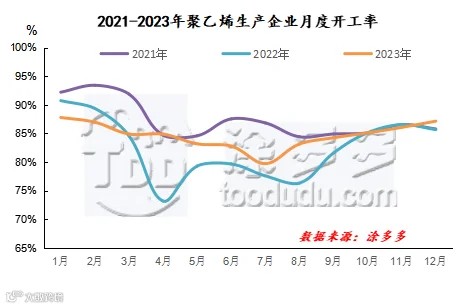

四季度虽然国内部分装置如浙江石化、镇海炼化等临时停车检修以及中海壳牌和四川石化迎来大修周期,但相较前期检修损失量明显减少。同时生产企业盈利情况修复,装置开机率提升。10月份开始,石化企业开机率连月提升,市场货源供应增量。而下游需求季节性由旺转弱。10 月份起,尽管农膜仍旧处于需求旺季,但其他细分品类下游需求逐步转弱。管材制品行业、拉丝制品行业、包装膜行业整体订单不佳,导致开工率出现下滑。11-12月份多数制品开工都继续下降,对原料刚需逐步转弱。供应增加,而需求转弱之下,对于市场拖累作用明显。

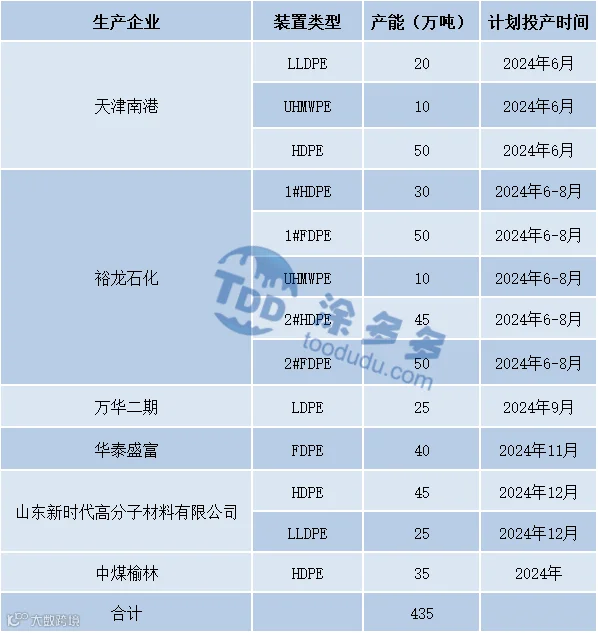

三、2024年第一季度国内聚乙烯PE新增投产统计

表三

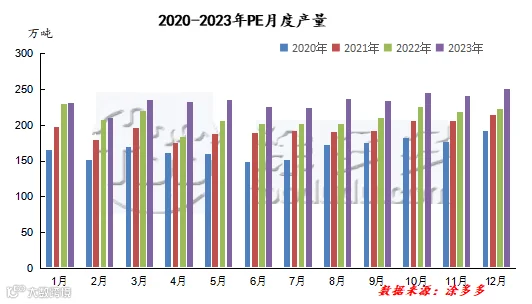

四、2023年第四季度国内聚乙烯PE产量分析

五、2023年第四季度国内聚乙烯PE开工率分析

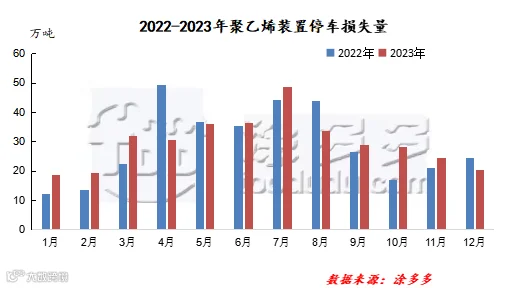

六、2023年第四季度国内聚乙烯PE石化装置检修损失量分析

2023年第四季度国内聚乙烯PE石化装置检修损失量为73.34万吨,较三季度111.4万吨明显缩量,降幅在34.17%。季度内检修停车情况呈现逐月递减趋势,且11月份开始,生产企业计划外检修增多,使得市场供应出现预期外缩量情况。季度内影响较大的停车主要有:四川石化、上海石化、浙江石化相应装置大修,均对区域内乃至全国对应品种的供应产生影响。

图六

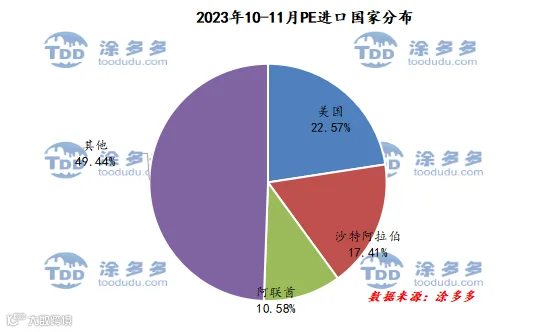

七、2023年第四季度国内聚乙烯PE进口分析

根据海关数据显示,2023年10-11月份中国PE进口进口美国55.16万吨,占总进口量的22.57%;沙特阿拉伯42.53万吨,占总进口量的17.41%;进口阿联酋25.86万吨,占总进口量的10.58%。

图八

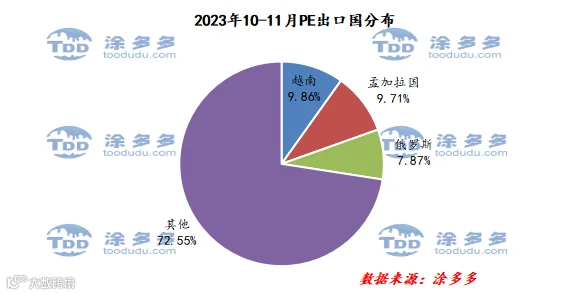

八、2023年第四季度国内聚乙烯PE出口分析

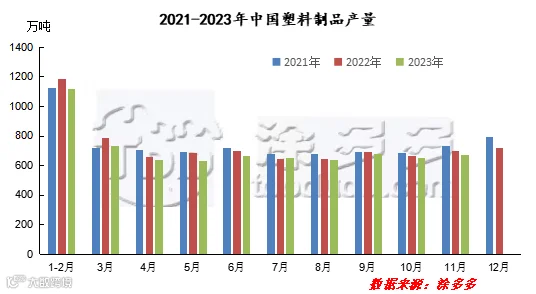

九、2023年第四季度国内塑料制品产量分析

来源 | 涂多多数据管理部

陈彬 15269345060

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。