本月核心观点

本月国内PE市场区间整理,品种间走势依旧分化:线性、高压相对表现强势,其中高压领涨市场;低压供应充裕,相对表现较弱。截至月末,国内线性主流价格在8150-8500元/吨不等,高压价格在9130-9400元/吨不等,低压膜料价格在7900-8450元/吨不等,低压拉丝在7950-8800元/吨不等。后市来看:供给端:适逢月末、节前,市场整体供应将会明显收紧。需求端:下游基本于本周末开始陆续放假,春节前逢低少量采购为主,暂未听闻有规模性囤货或备货行为。原料端:地缘因素依然是原油的主要支撑力量,而且当前中东局势仍然不稳定,对原油盘面的支撑和向上驱动也在延续。煤炭,内蒙古鄂尔多斯区域内多数煤矿保持正常产销状态,长协发运为主,个别民营煤矿停产放假,整体煤炭供应有所收紧。下游以及贸易商整体采购以刚需为主,预计短期内市场煤价僵持维稳运行。成本端:随着煤企连续上调且现货市场价格小步连续抬升之下,两油出厂价格有望坚挺,部分调涨,场内成本支撑强劲。综合影响下,预计短期PE市场震荡偏强运行为主。节后来看,PE存量装置方面,1-3月份大修计划不多,3月份天津石化LLDPE装置(12万吨/年)计划停车10天,中科炼化HDPE装置(35万吨/年)则在3月中下旬展开为期2个月的大修。需求端,地膜方面,生产情况表现较好的阶段主要集中在2-4月份。2月份春节假期之后,厂家生产维持高位,3月份正式进入传统的地膜生产旺季,地膜订单集中进入旺季,地膜厂家开机率较前期有大幅增加,将会带动需求季节性提升。成本端:原油尽管当前受地缘风险因素造成偏强运行,中线更多的要参考2月初OPEC+评估会议的情况。从OPEC+11月给出的产量政策来看,2024年是一个弱平衡的格局,同时需要考虑一定的季节性。缺乏新消息指引下,仍以震荡市对待。煤价国家政策指导维稳运行。国际原油价格高位导致聚烯烃成本支撑偏高,油制工艺已经亏损2年,未来两年产能继续扩张,加剧内耗,石化企业仍有限产保价可能。库存方面:根据往年库存走势来看,库存春节前后累库,随后逐步去化。总结:预计春节后PE市场依旧维持震荡市,上有供应及需求压制,下有成本支撑,品种间走势来看,L好于PP。

01

第一章 本月聚乙烯市场回顾

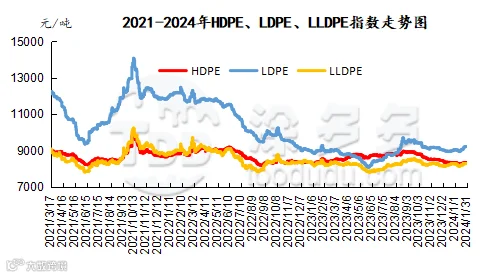

聚乙烯国内市场走势分析

单位:元/吨

图1

聚乙烯美金市场走势分析

本月国内PE美金市场坚挺有涨,其中高压涨势明显。截至月末美金线性价格在950-9550/955-985美元/吨,较月初上涨5-30美元/吨;高压膜料价格在1060-1065美元/吨,涨25-30美元/吨;低压膜在995美元/吨,涨10美元/吨。内外盘价差来看,除低压管材外,其他类别窗口处于关闭或待开启状态。当前市场观望情绪不减,成交以略低价商谈为主。

聚乙烯期货市场走势分析

连塑主力合约L2405先跌后反弹,月收带下影线的小阴线。具体来看:L2305合约1月2日开盘8265,月最高8335,月最低7953,截止31日收盘在8224。就31日成交来看:多开19.9%空开21.0%,多平在23.6%空平22.5%。短线来看,05合约上方关8350-8400一线压力,下方关注8200支撑。

02

第二章 聚乙烯国内供应分析

聚乙烯产量分析

2024年1月国内聚乙烯产量在226.7万吨,较上月实际产量236.6万吨下降9.9万吨,环比降幅4.18%。1月上旬起,国内PE生产企业停车装置增量明显,月内整体供应压力明显转弱。

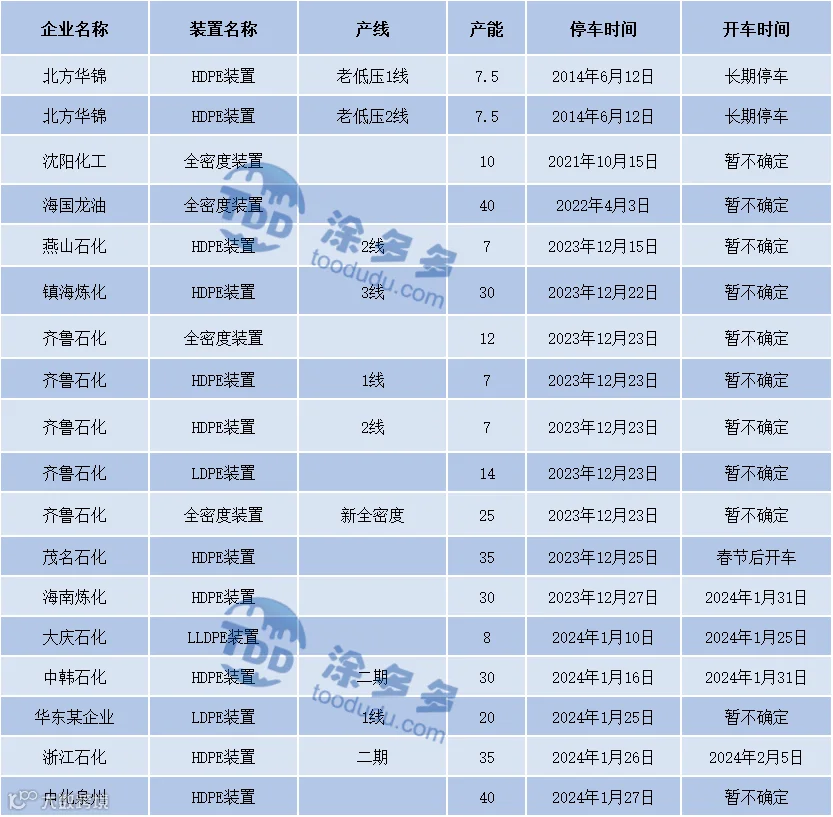

聚乙烯企业检修统计

表3 国内聚乙烯装置1月检修统计

04

第三章 聚乙烯上游市场分析

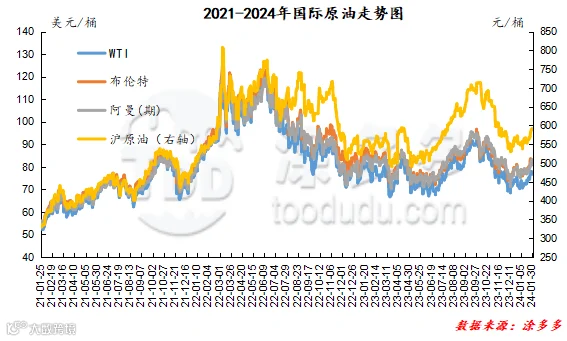

原油走势分析

图2

甲醇走势分析

2024年1月,甲醇市场价格指数月均2238.15,较12月份下调37.18,环比减少1.66%。内地市场:本月,月内甲醇市场价格窄幅上调后区间调整。月初,甲醇市场价格偏弱震荡,经过前期价格持续下滑,元旦节后价格已跌至相对低位,一定程度上刺激下游市场补货,场内整体成交气氛较好,主产区厂家出货积极,加之久泰(托县)200万吨装置重启延迟,供应减少的支撑下,区域内市场价格走高,但兴兴装置的停车检修,需求端对甲醇消耗量进一步减少,期货盘面大幅回落,场内业者谨慎情绪渐起,内地报价也小幅回落。月内中旬,内地局部地区再次迎来雨雪天气,部分高速封闭,资源流通性受阻,再此影响下,下游业者存在提前备货的操作,对生产企业心态存一定提振,加之甲醇主力期货盘面走势坚挺,市场交投活跃度有所提升,多方利好因素助力下本月上旬及中旬甲醇市场价格多呈上行走势。进入下旬以后,内地市场区域性走势明显,港口坚挺,内地偏弱,随着春节假期临近,部分下游厂家相继停工放假,对甲醇消耗减少,以及多数下游工厂前期采购充足原料库存偏高位运行,业者入市意愿偏淡,交投刚需为主,场内成交气氛一般。

05

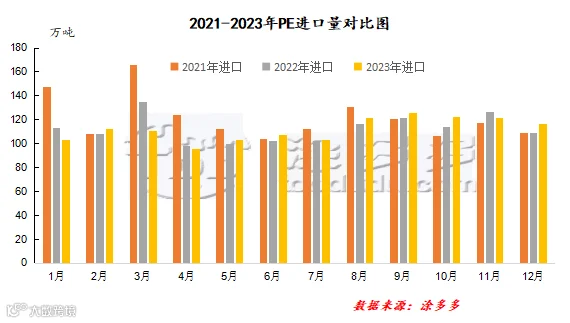

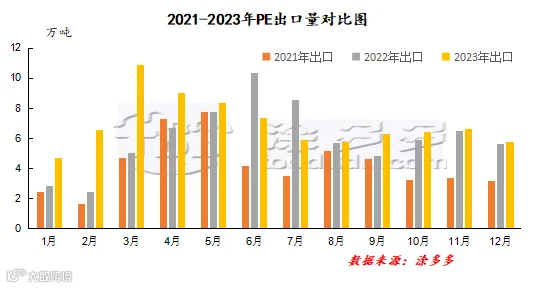

第四章 聚乙烯进出口分析

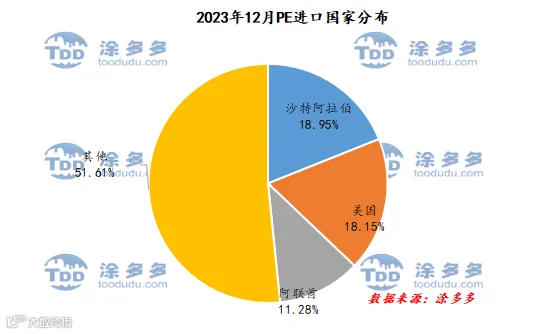

根据海关数据显示,2023年12月份中国PE进口进口沙特阿拉伯22.14万吨,占总进口量的18.95%;美国21.2万吨,占总进口量的18.15%;进口阿联酋13.18万吨,占总进口量的11.28%。

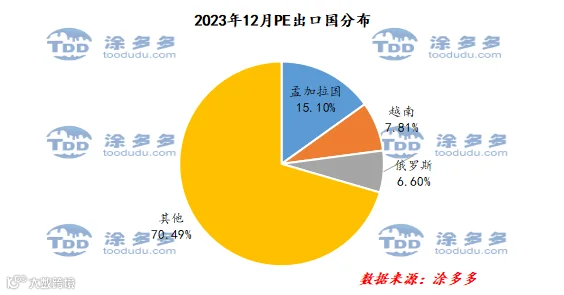

根据海关数据显示,2023年11月份中国PE出口孟加拉国0.87万吨,占总出口量的15.1%;出口越南0.45万吨,占总出口量的7.81%;出口俄罗斯0.38万吨,占总出口量的6.6%。

06

第五章 聚乙烯走势预测

供给端:适逢月末、节前,市场整体供应将会明显收紧。需求端:下游基本于本周末开始陆续放假,春节前逢低少量采购为主,暂未听闻有规模性囤货或备货行为。原料端:地缘因素依然是原油的主要支撑力量,而且当前中东局势仍然不稳定,对原油盘面的支撑和向上驱动也在延续。煤炭,内蒙古鄂尔多斯区域内多数煤矿保持正常产销状态,长协发运为主,个别民营煤矿停产放假,整体煤炭供应有所收紧。下游以及贸易商整体采购以刚需为主,预计短期内市场煤价僵持维稳运行。成本端:随着煤企连续上调且现货市场价格小步连续抬升之下,两油出厂价格有望坚挺,部分调涨,场内成本支撑强劲。综合影响下,预计短期PE市场震荡偏强运行为主。节后来看,PE存量装置方面,1-3月份大修计划不多,3月份天津石化LLDPE装置(12万吨/年)计划停车10天,中科炼化HDPE装置(35万吨/年)则在3月中下旬展开为期2个月的大修。需求端,地膜方面,生产情况表现较好的阶段主要集中在2-4月份。2月份春节假期之后,厂家生产维持高位,3月份正式进入传统的地膜生产旺季,地膜订单集中进入旺季,地膜厂家开机率较前期有大幅增加,将会带动需求季节性提升。成本端:原油尽管当前受地缘风险因素造成偏强运行,中线更多的要参考2月初OPEC+评估会议的情况。从OPEC+11月给出的产量政策来看,2024年是一个弱平衡的格局,同时需要考虑一定的季节性。缺乏新消息指引下,仍以震荡市对待。煤价国家政策指导维稳运行。国际原油价格高位导致聚烯烃成本支撑偏高,油制工艺已经亏损2年,未来两年产能继续扩张,加剧内耗,石化企业仍有限产保价可能。库存方面:根据往年库存走势来看,库存春节前后累库,随后逐步去化。总结:预计春节后PE市场依旧维持震荡市,上有供应及需求压制,下有成本支撑,品种间走势来看,L好于PP。

来源 | 涂多多数据管理部

陈彬 15269345060

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。