国内石化库存

今日两油库存66.5万吨(昨日库存修正为70万吨),较昨日下降3.5万吨,降幅5.00%。

PE期货解析

1月9日L2405开盘价:8065,最高价:8083,最低价:8020,持仓量:394948手,结算价:8051,昨结算:8101,跌:50,日成交量:268782手。

PE期货走势预测

空开占优,盘面进一步下探。成交来看:成交多开19.2%空开21.3%;空平在21.4%多平25%。短线来看,05合约关注下方8000整数关口支撑。

PE市场主流报价

PE国内现货市场分析

今日国内PE市场各品类震荡有跌,跌幅在10-100元/吨不等。价格方面:国内线性主流价格在8060-8380元/吨不等,高压价格在8800-9150元/吨不等,低压膜料价格在7750-8750元/吨不等,低压拉丝在7900-8700元/吨不等。尽管上证今日翻红收涨,但塑料期货跌势难止,盘面最低打至8000上方,对于现货市场利空作用继续。两油昨日小幅去库,目前石化库存水平维持在年内中高位。今日两油出厂多数稳定,部分仍有下调,且多集中在高低压。煤企线性继续降价,降价幅度在20-50元/吨不等,场内成本支撑松动。贸易商积极出货为主,远期资源低价预售,且市场商谈行为普遍。买盘刚需入市,买入谨慎,日内成交一般。

PE现货走势预测

供给端:本周新增检修计划仅浙石化低压、中韩石化低压二期等。同时,12月份停车的燕山石化低压二线、齐鲁石化、兰州石化老全密度等装置延续。但宝来线性低压、海南低压、中海壳高压、塔里木低压等装置相继开车,市场整体供应量较本周有所增量。需求端:下游主要行业新增订单呈逐步放缓趋势,随着农膜需求的季节性回落以及薄膜开工偏低影响,对于原料刚需有所转弱。且买涨不买跌情绪主导,市场成交乏力。原料端:沙特下调亚洲原油出口价格对于油市利空仍在继续,但关注短线急跌之后,是否存在反弹修复。成本端:国内两油在库存升至中位且现货出货缓慢之下,出厂价格仍有下调预期,场内货源成本支撑松动。宏观方面:市场传言后期可能下调存款准备金率以刺激信贷,股市今日止跌反弹,文华商品指数跌幅一度收窄,但午后再度回落,市场信心构筑仍需时日。综合影响下,预计短期PE市场震荡偏弱为主。

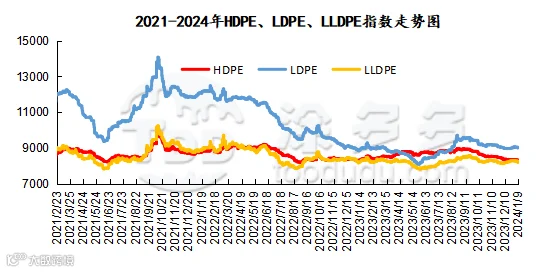

国内PE指数

据涂多多数据测算,1月9日国内LLDPE现货指数为8173,跌15,跌幅0.18%;LDPE膜现货指数为8983,跌14,跌幅0.16%;HDPE现货指数为8268,跌5,跌幅0.06%。

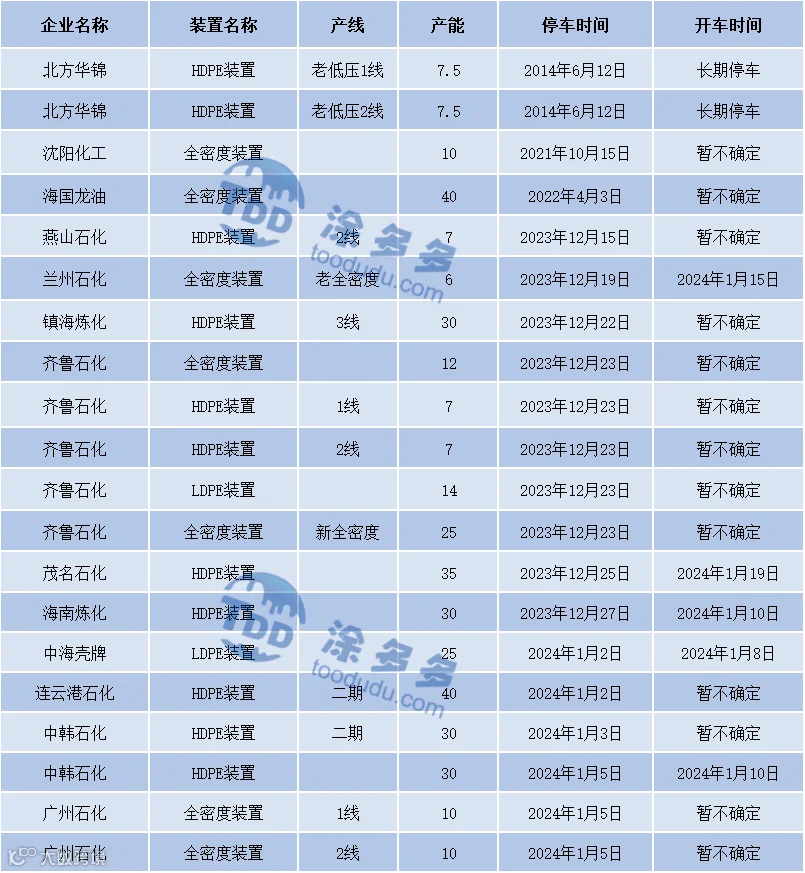

国内装置停车汇总

神华竞拍成交情况

陈彬 15269345060