一、本月烧碱市场分析

1、现货市场综述

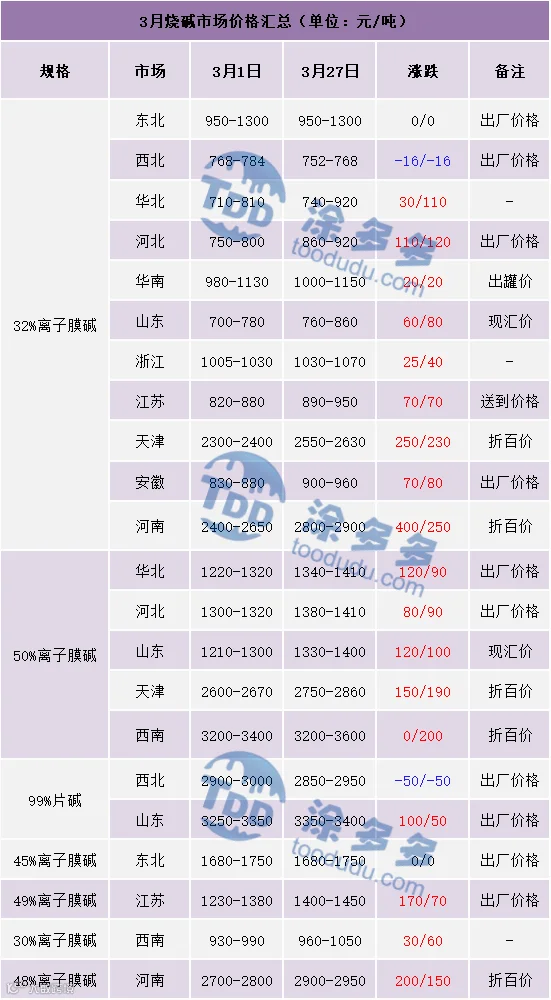

本月国内烧碱市场整体价格重心上移为主,个别地区价格综合对比出现小幅下跌,多数地区价格出现明显的上涨幅度,从各区域市场价格调整上来看,32%离子膜碱累计上涨20-400元/吨,个别地区下跌16元/吨,50%离子膜碱累计上涨80-190元/吨,49%离子膜碱上涨70-170元/吨,30%离子膜碱上涨30-60元/吨,48%离子膜碱上涨150-200元/吨,99%片碱价格山东地区上涨50-100元/吨,西北地区下跌50元/吨,价格区间未见明显调整。具体来看:

本月液碱市场整体上行明显,月初首先部分地区烧碱企业出货情况有所好转,企业库存压力降低,且下游接货积极性尚可,支撑部分地区价格上涨,而个别地区高浓度碱出货情况一般,价格再次出现下调走势。且月初正值各地区下游氧化铝企业公布采购液碱订单价格,山西、河南、广西地区均出现100-300的上调情况,对当地市场存有明显提振。上旬有装置负荷降低,企业库存压力减小,价格再次出现上涨,山东地区烧碱企业库存压力减小,加之当地有装置处于检修中,且后期仍有装置有检修计划,对当地市场价格存有提振作用,局部地区下游需求有所好转,支撑价格上涨。但周中个别地区有烧碱装置停车检修,加之企业出货情况尚可,支撑当地市场价格重心小幅上移;个别区域烧碱装置负荷不满,但企业库存有一定压力,故当地价格个别区域小涨。中旬下游氧化铝企业采购液碱价格亮度上调,对液碱市场利好支撑比较明显,山东地区价格频上调,周边部分地区跟涨为主,且下游接货积极性表现尚可,增加业者报价信心,个别区域液碱价格相对偏高,企业出货情况欠佳,且下游对高价货源有抵触情绪,接货情况不理想,故下调价格促进出货为主。下旬液碱市场整体灵活调整价格为主,多数地区市场观望情绪增加。

本月片碱市场呈现“涨-稳-跌”的走势。首先月初片碱市场呈现区域性变化,价格涨跌互现,地区间走势存有一定差异,市场成交比较灵活,西北地区新单价格少数企业调整,幅度并不明显,且受价格偏高影响,局部地区市场成交价格重心甚至出现下移情况,多数地区市场变化并不明显,价格调整整体比较谨慎,多数维持前期水平。上旬局部地区市场成交价格重心上移,山东、西北地区出厂报价均呈现小幅上调的走势,但多数地区并未出现明显的跟涨行为,少数地区成交价格小幅上移为主,成交情况不温不火。中下旬新单价格稳定为主,各区域市场成交价格未见明显变化,市场上贸易商心态多数观望市场为主,个别地区出货情况欠佳,出现下调出货价格的情况。临近月底,西北地区新单价格下调,各地区市场成交价格重心同样出现明显的下移走势,市场偏弱运行。

2、现货市场价格

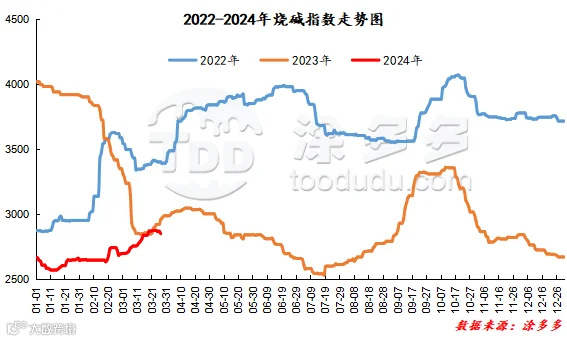

3、国内价格指数

4、烧碱后市预测

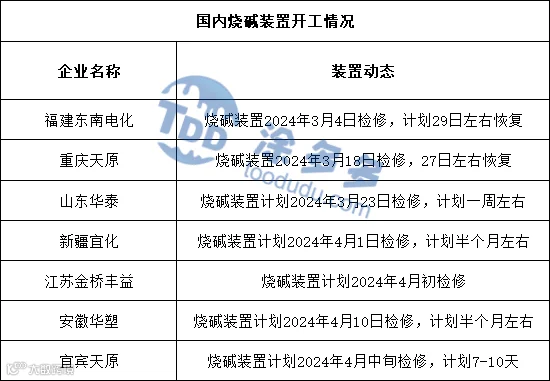

现货方面:供应面4月份仍有部分装置有检修计划,设计华东、西南、西北地区个别装置,初步预计涉及产能有228万吨左右,供应面后期或仍呈现区域性减少的情况,对当地价格存有利好支撑,而局部地区前期检修装置有恢复计划,对当地市场利空,其他多数地区装置运行或维持目前水平,整体来看供应端对市场的影响呈现区域性差异。下游需求来看,目前液碱下游需求呈现区域性差异,个别地区表现尚可,多数地区整体需求一般,需求端对市场支撑暂不明显,片碱下游需求整体欠佳,市场成交情况相对清淡,短期来看需求端支撑偏弱。而近期来看部分地区下游氧化铝有复产情况,且后期随着晋豫地区氧化铝复产规模不断扩大,对烧碱的需求或有所增加,具体还需关注氧化铝实际复产情况。整体来看烧碱市场4月价格走势或呈现差异化运行,各地区业者调价心态存有差别。

期货方面:烧碱SH2405合约月内前期整体呈现震荡走势,但从中下旬开始期价出现大幅下行趋势,且接连创下近4个月以来的新低点,月内高低点波动210个点位。盘面成交情况来看:多开11.5%对比空开19.2%,空平19.9%对比多平13.1%。技术层面显示布林带(13、13、2)三轨开口目前处于发散的阶段,但今日上轨走势转而向下,中下轨开口继续向下;日线级别的KD线及MACD线均呈现死叉趋势。短线来看期价上方压力依旧较大,下方支撑相对并不明显,期价或仍存下行压力。

二、烧碱生产企业装置情况一览表

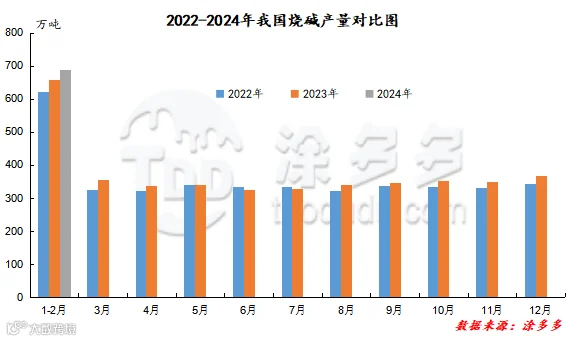

三、本月烧碱产量、开工、进出口情况

据国家数据统计,2024年1-2月国内烧碱产量686.7万吨,同比去年增加27.4万吨,增幅在4.16%。

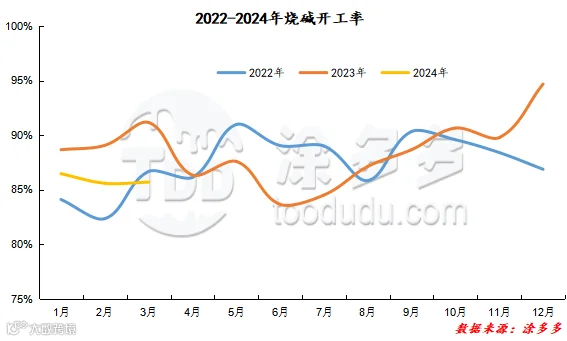

2024年3月烧碱企业装置开工负荷约为85.7%,同比去年降低5.46%,环比提升0.1%。1-3月份烧碱企业装置平均开工率在85.92%。

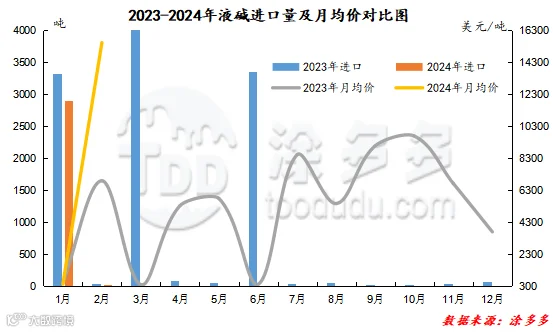

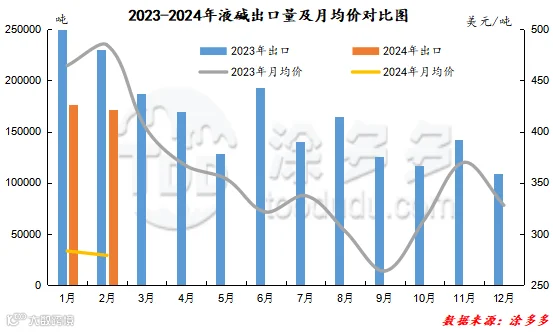

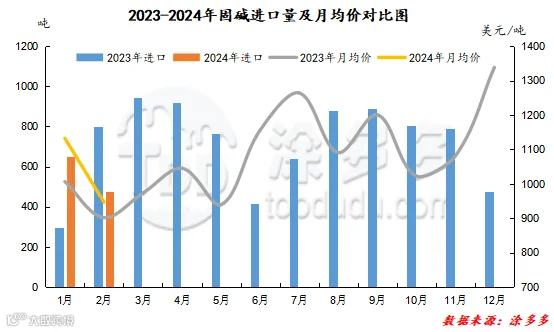

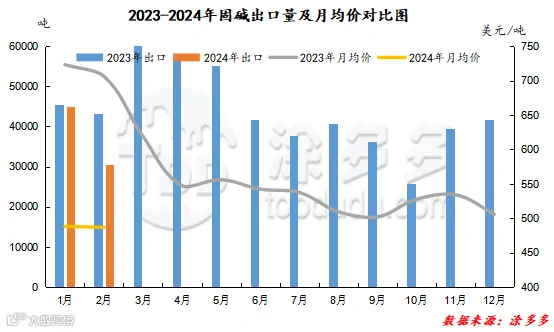

液碱总量分析:根据海关数据显示,2024年1月中国液碱进口量为2906.61吨,同比减少12.53%,出口量为176112.95吨,同比减少29.36%;2月中国液碱进口量为11.6吨,同比减少74.39%,环比减少99.6%,出口量为171168.59吨,同比减少25.77%,环比减少2.81%。1-2月份液碱累计进口量2918.22吨,出口量总计347281.55吨。

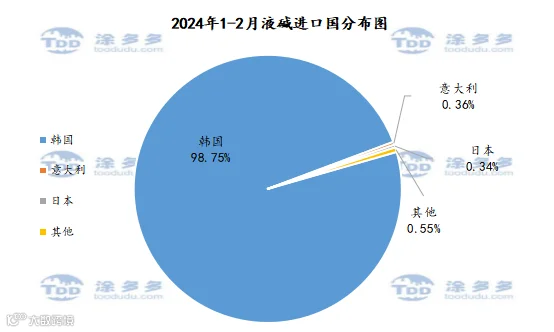

液碱进出口国分析:2024年1-2月份中国进口液碱前三的国家有韩国2881.634吨,占总进口量的98.75%;意大利10.45吨,占总进口量的0.36%,日本9.98吨,占总进口量的0.34%。

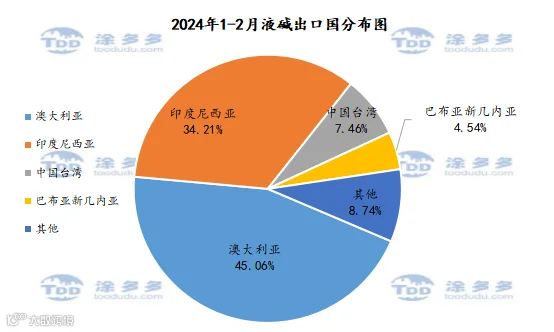

2024年1-2月份中国液碱出口前三的国家有澳大利亚156468.22吨,占总出口量的45.06%;印度尼西亚118817.805吨,占总出口量的34.21%;中国台湾25907.333吨,占总出量的7.46%。

固碱总量分析:根据海关数据显示,2024年1月中国固碱进口量为652.86吨,同比增加120.46%,出口量为44962.28吨,同比减少1.14%;2月中国固碱进口量为473.49吨,同比减少40.85%,环比减少27.47%,出口量为30548.58吨,同比增加29.45%,环比减少32.06%。1-2月份固碱累计进口量1126.34吨,出口量总计75510.86吨。

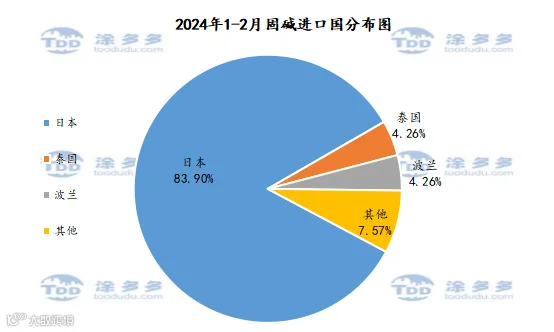

固碱进出口国分析:2024年1-2月份中国进口固碱前三的国家有日本945.052吨,占总进口量的83.9%;泰国48吨,占总进口量的4.26%;波兰48吨,占总进口量的4.26%。

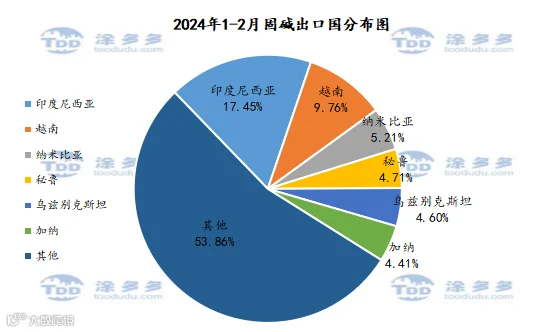

2024年1-2月份中国固碱出口前三的国家有印度尼西亚13173吨,占总出口量的17.45%;越南7372.9吨,占总出口量的9.76%;纳米比亚3933.88吨,占总出量的5.21%。

四、烧碱表观消费量

五、烧碱企业库存、利润情况

1、企业库存情况

2、企业利润情况

六、烧碱相关产品浅析

1、原盐价格

2、氧化铝价格

3、液氯价格

来源 | 涂多多产业大数据部

程习娇 13525096649

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。