国内石化库存

今日两油库存57.5万吨(昨日库存修正为61万吨),较昨日下降3.5万吨,降幅5.74%。

PP期货解析

12月20日PP2405开盘价:7449,最高价:7583,最低价:7430,持仓量:390863,结算价:7519,昨结算:7493,涨:26,日成交量:475014手。

PP期货走势预测

PP05合约低开高走,持续拉涨。成交来看:成交多开27.9%空开21.7%;空平在21.2%多平19.7%。05合约上方关注7600、7700附近压力。

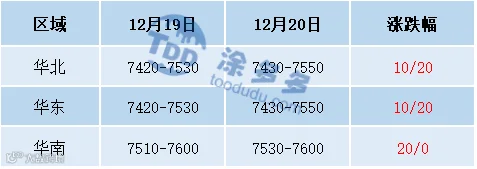

PP市场拉丝主流报价

PP国内现货市场分析

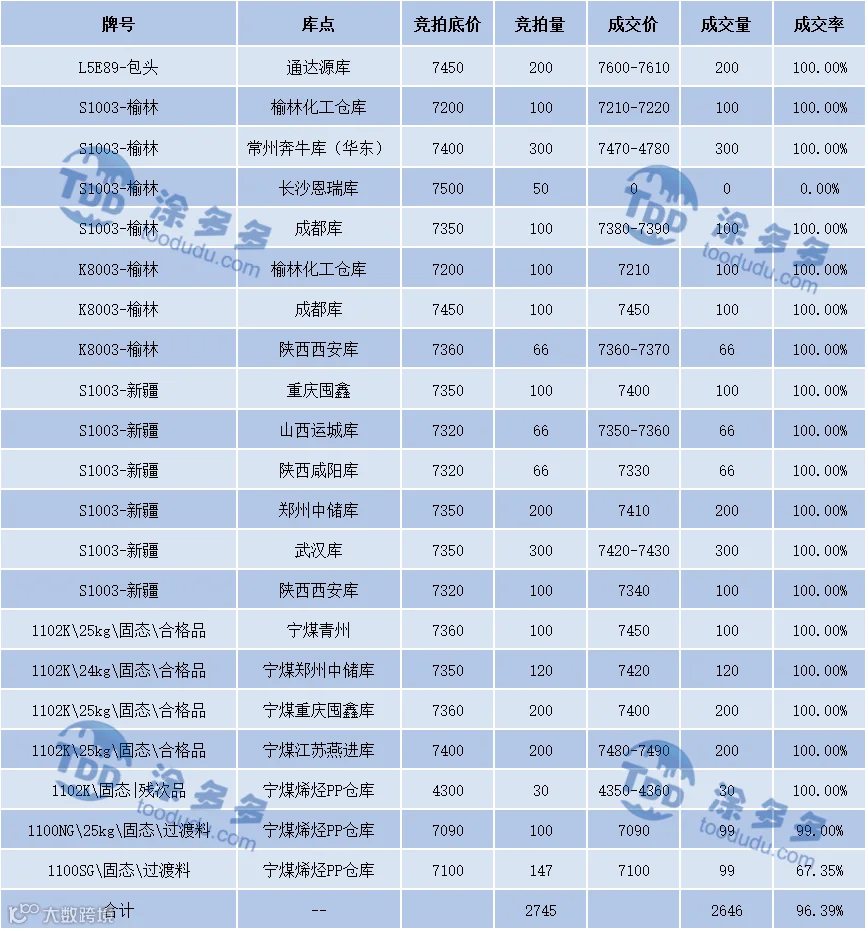

今日国内PP市场延续小涨,国内拉丝主流价格在7430-7600元/吨不等,涨幅在10-20元/吨不等。两油加速去库,今日两油出厂价格稳定。煤企方面多数上调20-30元/吨不等,场内货源底价继续抬升。红海局势升级,原油天然气延续涨势,市场成本支撑增强。PP05多头乘胜追击,期货再刷高点。贸易商心态向好,继续小涨出货。下游高价有所抵触,略低价格有部分实盘达成。竞拍情况继续转好:神华PP竞拍成交率96.39%,较昨日增加6.05%。

PP现货走势预测

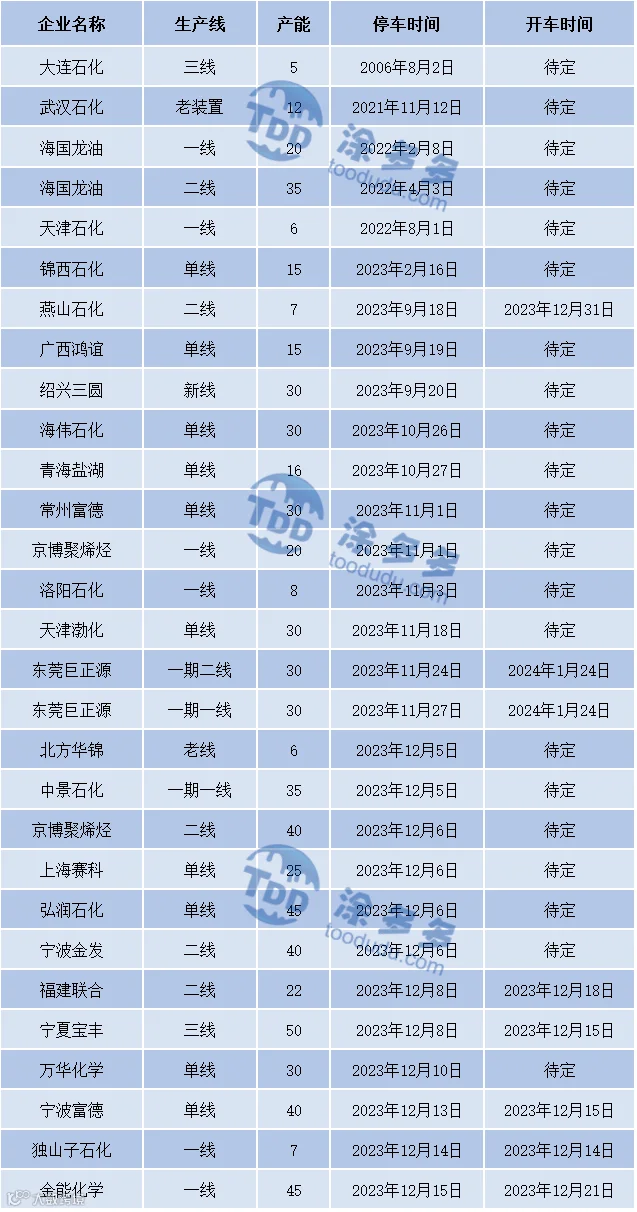

原料方面:红海运输危机持续发酵,国际油价加速反弹。煤炭,全国大范围降温持续,电厂日耗显著提升;国有大矿保持正常生产,部分因降雪停产露天矿已陆续复产,整体供应水平基本稳定。产地煤价坚挺运行。供给方面:进入12月国内聚丙烯生产企业停车明显增多,上半月国内聚丙烯新增停车企业共计12家,涉及产能380万吨,停车损失量约41.5万吨。仅2023年12月8日至12月14日一周国内聚丙烯生产企业停车损失量超21.5万吨,高于检修高峰期7月停车造成的供应缩减量,创年内新高。本周计划停车装置仅上海石化一线(10万吨/年),尽管前期停车的福建联合二线(22万吨/年)、宁夏宝丰三线(50万吨/年)等装置复工,短期供应端有所增量,但增幅相对有限。需求方面:下游主要行业新增订单难有增量且呈逐步放缓趋势,对于原料需求转弱。而粉粒料价差在150-250元/吨不等,部分终端企业选择或部分选择粉料替代,进一步削弱粒料市场需求。但值得一提的是,若期货盘面出现持续拉涨,市场投机性需求则有可能带动场内去库速度。综合影响下,预计短期国内PP市场呈现震荡偏强运行为主。

国内PP指数

据涂多多数据测算,12月20日国内PP现货指数为7515,涨13,涨幅0.17%。

国内装置停车汇总

神华竞拍成交情况

陈彬 15269345060