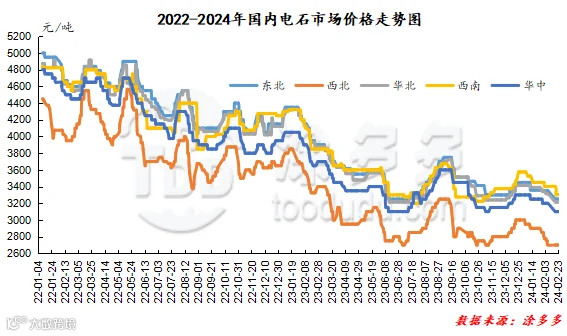

本周(2024.2.18-2024.2.23)国内电石市场节后整体呈现下行走势,与节前(2月7号)相比,各区域出厂报价及下游接收价格均呈现不同程度的下跌,出厂报价乌盟地区下调100元/吨,乌海、宁夏地区出厂报价节后初期未见明显调整;下游各地区接收价格累计下调50-100元/吨。春节期间国内电石市场整体呈现差异化运行,各区域价格调整心态各异,出厂报价个别地区下调,部分地区下游接收价格连续两次下调。首先春节前电石企业装置开工情况表现尚可,货源整体比较充足,而春节期间运输车辆减少,生产企业开工负荷下降,供应相对减少,故对企业出厂报价形成一定支撑;春节期间下游各企业对电石需求量变化不大,多数下游企业开工维持前期水平,而随着春节假期临近尾声,司机陆续到岗,运输紧张情况得到缓解,下游到货情况出现好转,待卸车辆增加,下游库存压力增加,导致采购积极性有所下降,多数地区采购价格陆续下调。春节后物流公司虽陆续开工,但雨雪天气对运输方面再次形成影响,企业出货受阻,下游到货呈现区域性差异,但由于前期下游有库存及待卸车,故运输方面对需求端影响整体比较有限,市场观望情绪较重。临近周末,在运输不畅的情况下部分电石主产地区出现短暂的电力供应不稳定情况,个别地区装置开始降负荷,出厂报价出现小幅上调的情况。截止2月22日电石接收价格: 河北地区接货价格在3140-3150元/吨,河南地区接货价格在3100元/吨,山东地区接货价格在3130-3300元/吨,东北地区接货价格在3220-3280元/吨,四川地区川内价格在3285-3320元/吨,山西地区自提价格在2700-2800元/吨,陕西地区外购府谷/内蒙电石到厂执行2800-2900元/吨。

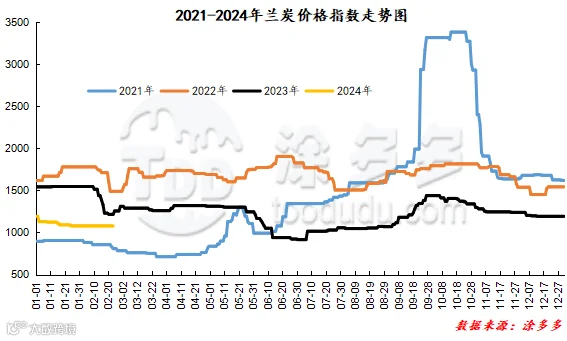

首先成本端口原料兰炭市场运行相对稳定,成本端口支撑变化不大。供应端宁夏地区装置降负荷生产,厂家无库存压力,且企业电石装置低负荷运行情况会持续,这对出厂报价形成一定支撑,乌海、乌盟地区装置暂未见明显变化出现,后期供应量呈现区域性减少的情况。下游需求端来看,本周受雨雪天气的影响运输受阻,下周随着天气的好转,运输方面会有所恢复,货源流通速度提升,下游到货情况会出现好转。目前下游到货呈现区域性差异,且各地区之间待卸车数量及库存情况各异,局部地区PVC企业待卸车数量居于相对高位,后期随着运输的恢复,不排除后期采购价格下调,部分待卸车数量较少的区域后期随着运输的恢复或会增加采购。整体来看,电石市场后期或整体有上行的趋势。

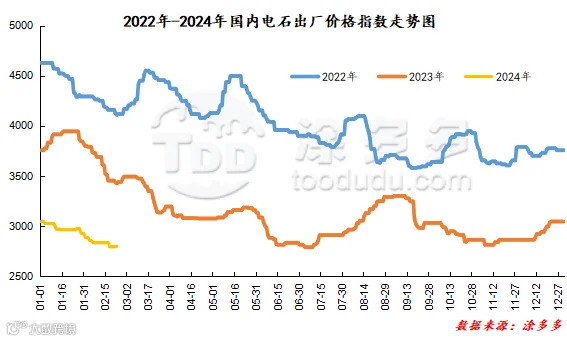

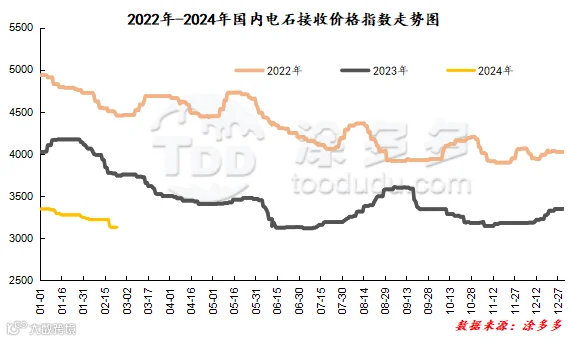

据涂多多数据测算,2月23日国内电石现货出厂价格指数为2796,相比周初涨5,幅度0.18%,接收价格指数为3127.17,相比周初跌16.17,幅度0.51%。

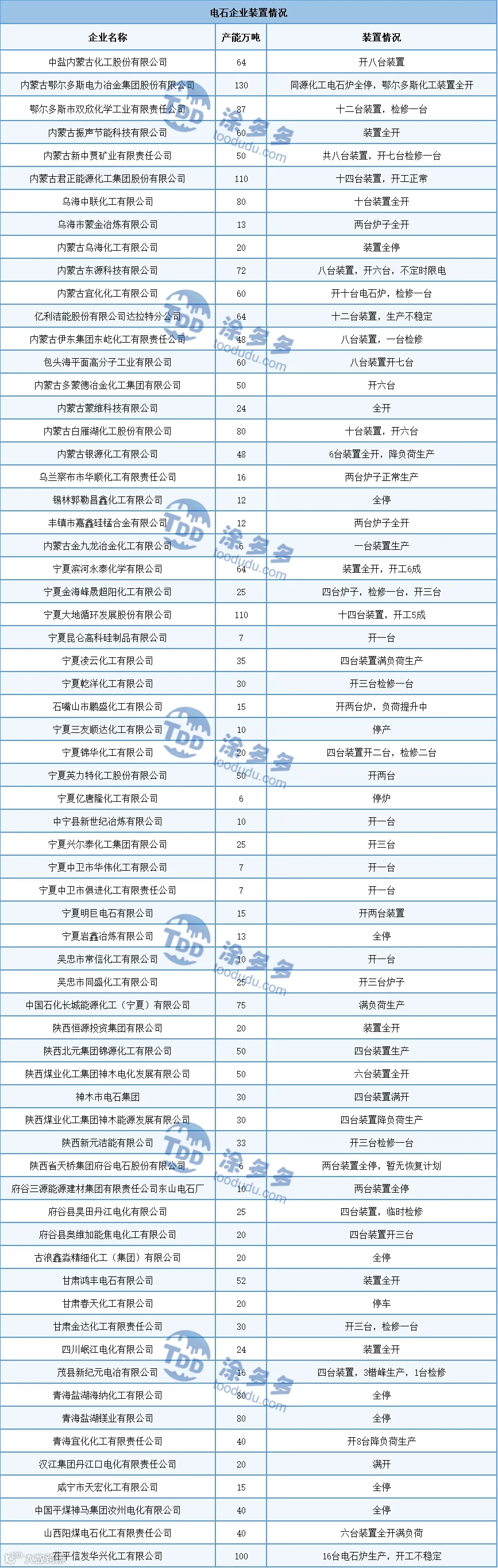

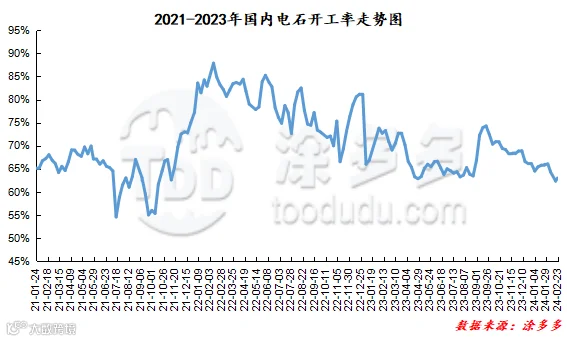

本周电石生产企业开工率在62.98%。

据涂多多数据测算,2月23日国内兰炭价格指数为1077.14,相比周初跌0,幅度0%,周内兰炭指数稳定。

来源 | 涂多多产业大数据部

程习娇 13525096649

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。