一、国内PVC市场分析

期货方面:周内PVC2501合约期价自上周五开始,期价每日的运行高点不断进行小幅突破。周内仓量变化,其中上周五增仓21,261手,周一增仓60,941手,周二增仓78,367手,周三增仓34,886手。周四时段期价夜盘期价开盘出现本周高点5756,但早盘开始后期价震荡下行,午后进一步走弱。截止收盘PVC2501合约持仓775829手,收盘价5623。

华北:河北地区PVC市场价格周内先涨后跌,虽然商家报盘积极,但现货场内交投不加。截止周四5型料含税内蒙厂提含税报5200-5310元/吨,主流意向成交价格为5400-5450元/吨含税送到。北方地区基差报盘01合约-(400-450)。

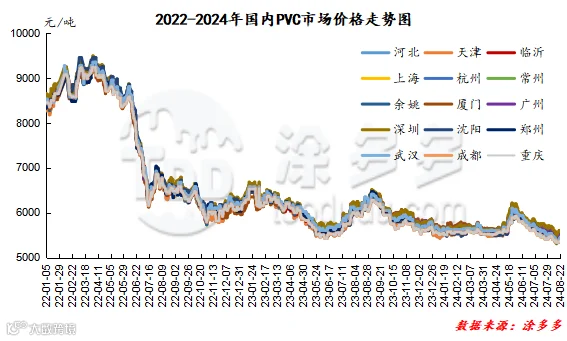

华东:常州PVC市场价格小涨后回吐部分涨幅,下游采购积极性不高,现货成交偏淡,基差报盘逐渐向01行业倾斜。截止周四5型电石料现汇库提参考5420-5510元/吨(不含装)。华东地区基差报盘01合约-(280)。

华南:广州地区PVC市场运行周内先涨后跌,商家报盘较为混乱,现货市场点价和一口价并存,目前点价报盘多转向01合约。截止周四普通5型电石料现货自提主流成交参考5580-5640元/吨。华南地区基差报盘01合约-50左右。贸易商贸易商乙烯法报盘,华谊1000型送到报5710元/吨,烟台万华1000型送到5730元/吨,大沽1000型自提报5670元/吨。

中国台湾台塑9月报价预计延期至下周公布,预计9月价格下调20-50区间。

中国台湾省台塑8月船期报价:(美元/吨)

3、PVC期现基差对比

4、PVC仓单日报

5、后市预测

期货方面:PVC2501合约期价的运行自高点位置出现了明显的下跌趋势,期价的波动区间有所扩大,周四全天波动144点位,其次期价增仓下行,结束了周内以多单小胜的局面,周四时段成交来看其中空开25.8%对比多开25.3%。周四期价快速回吐涨幅,技术层面显示布林带三轨(13、13、2)三轨收窄,期价的波动范围围绕中轨展开,日线级别的KD线以及MACD线继续呈现金叉趋势。目前的时间节点下移仓换月的行情完成,2501成为主力合约,短期之内期价的运行或仍旧继续考验中轨,观察5580-5750范围表现。

现货方面:期货盘面期价的运行在周三午后以及夜盘高点的突破多倾向于考虑政策端口的影响,尤其关于地产政策类的消息,PVC基本面方面仍旧偏弱为主。但碎片化的政策目前并不足以改变深度调整时期的房地产。因此周四自高点回吐涨幅也可以看出,盘面的运行仍显低迷。现货市场也在周四出现一定的让利回调。目前PVC期现两市的波动来自于基本面引导较少,出于对政策反馈的行情并不持续,期现两市也并未出现金九银十的旺季预期,但目前节点下两市价格向下的空间同样具备风险。因此我们虽然认为基本面表现疲软,但现货价格向下的空间收窄,价格方面仍旧存在一定的中线预期,但短期之内仍会在低位徘徊,需要有利因素破局。

据涂多多数据测算,8月22日国内电石法PVC现货指数为5437.08,相比上周同期上涨77.13,幅度1.44%。乙烯法PVC现货指数为5714.08,相比上周同期上涨91.25,幅度1.62%,电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差277.00。

7、本周PVC(粉)市场价格

单位:元/吨

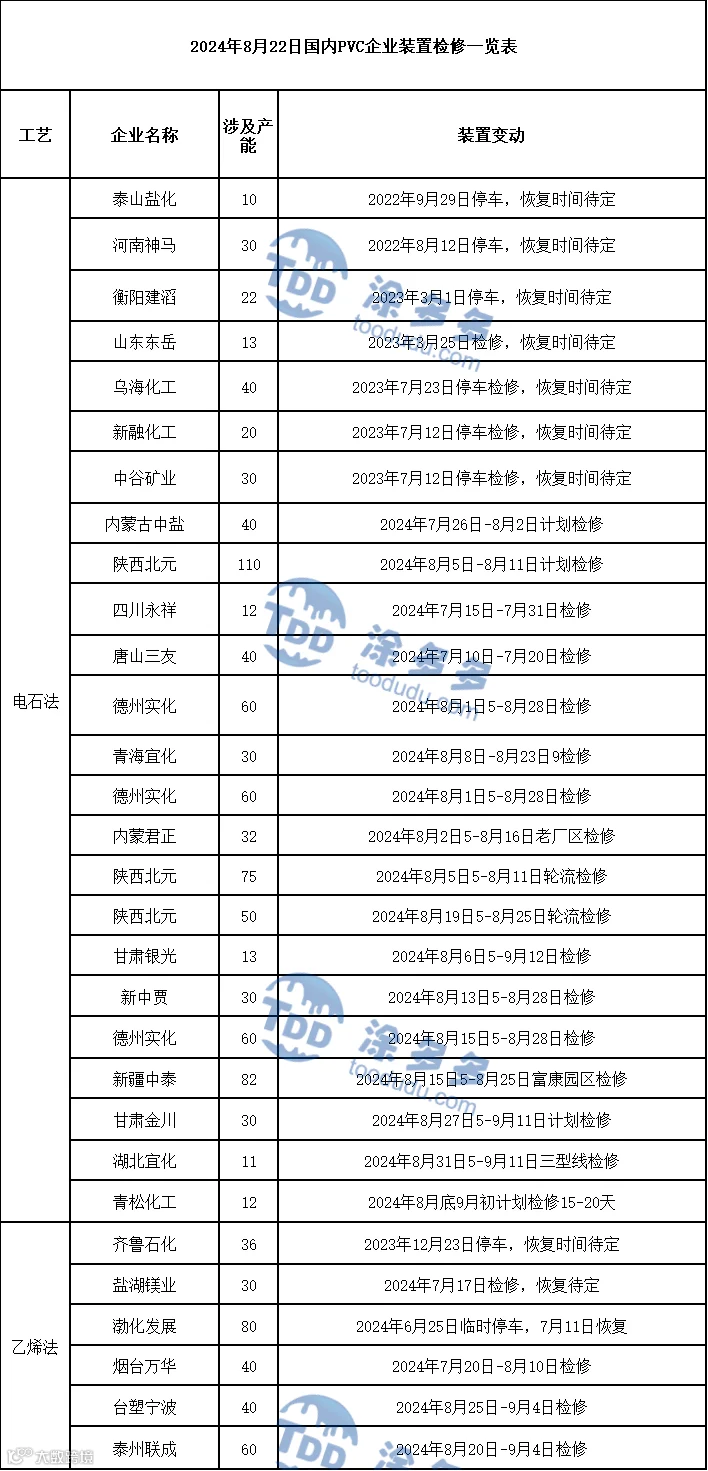

8、本周生产企业装置情况一览表

二、相关氯碱产品重点解析

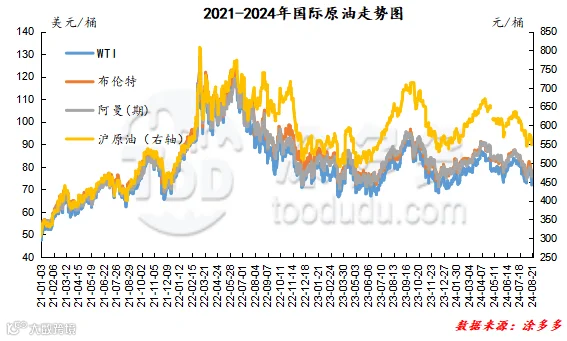

截至8月21日,WTI价格为71.93美元/桶,较上周同期下跌5.05美元;布伦特价格为76.05美元/桶,较上周同期下跌3.71美元,阿曼(期)价格76.16元/桶,较上周同期下跌3.08美元,沪原油548.90元/桶,较上周同期下跌26.50元/桶。

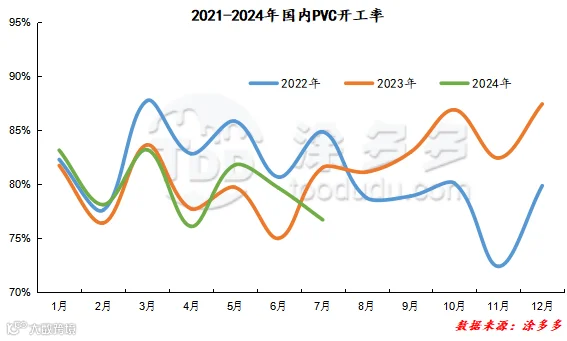

三、本周PVC厂开工率统计

本周(2024.08.15-2024.08.22)PVC生产企业产能利用率在74.58%,环比上升0.11%;其中电石法在74.29%,环比下降3.27%,乙烯法在75.41%,环比上升9.77%。

四、国际市场价格分析

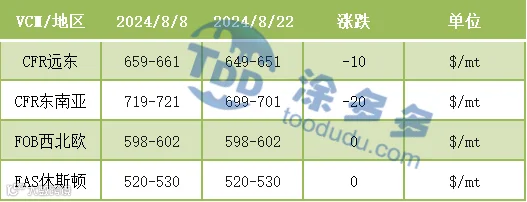

国际VCM:8月15日:CFR远东跌10、CFR东南亚稳定、FOB西北欧稳定、FAS休斯顿稳定。

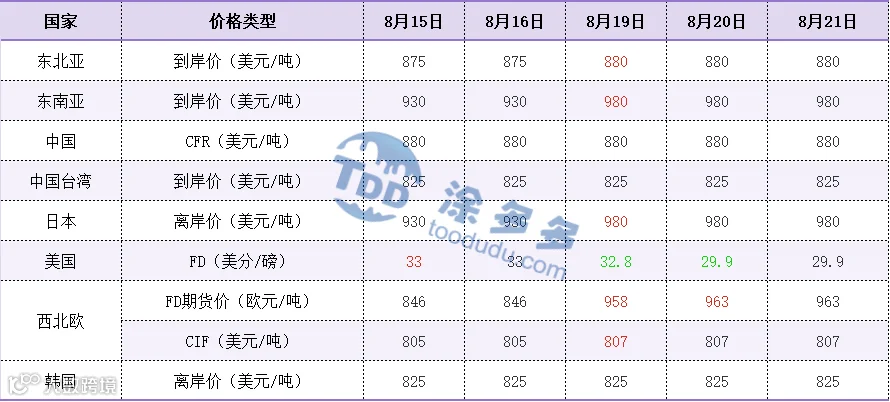

2、本周国际PVC市场价格

国际PVC:8月21日:CFR远东跌50、CFR东南亚跌45、CFR印度稳,FD西北欧(期货)涨25,FOB西北欧稳,FAS休斯敦跌20,德国、荷兰、意大利、法国、西班牙稳,英国涨10。

3、本周单体价格一览表

4、本周乙烯价格一览表

五、持仓龙虎榜(8月22日)

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。