报告对国内烧碱发展现状进行了分析,并对烧碱行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心,海关总署。

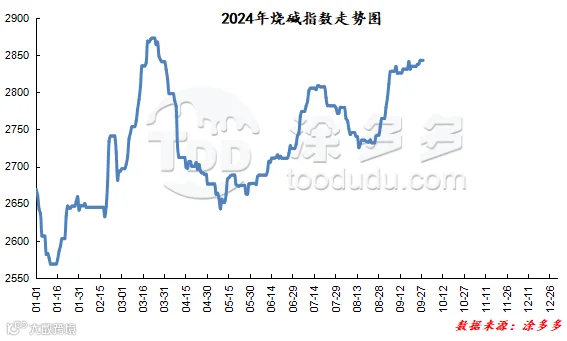

第三季度市场整体呈现先跌后涨的行情,季度前期市场下跌相对明显,季度中期开始价格短暂震荡后出现明显的反弹走势,随后9月上旬开始,市场涨幅放缓呈现震荡上行的走势。综合对比第三季度初和季度末价格指数来看,本季度价格指数累计上涨68.77,幅度在2.48%。

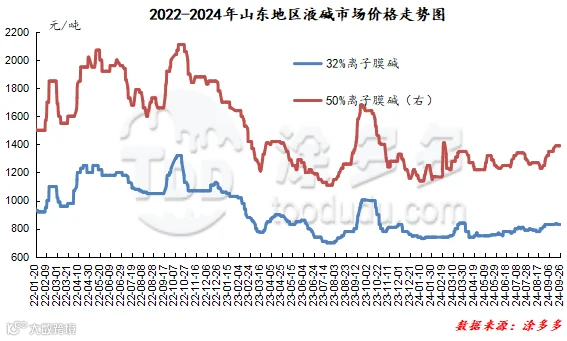

液碱市场:首先第三季度初市场延续第二季度末的涨势继续小涨一波,7月初河南、山西等地区氧化铝企业7月份采购液碱价格上调200元/吨,且月上旬山东地区主力下游氧化铝企业采购价格同样上调,支撑市场报价;其次氯碱企业检修装置明显,且贸易商及下游有一定的备货情况,企业出货好转;再次高浓度碱上涨主要受前期天津某氯碱装置停车支撑,加之出口订单提振。而市场在上涨后,到月中旬市场走势稍显分化,价格涨跌互现,市场消化前期涨幅为主。7月下旬开始价格呈现区域性下行,一方面主要受企业出货情况欠佳,加之周边地区价格下调影响,另一方面前期检修装置恢复,市场上供应量有所增加;高浓度碱价格继续下调,主要受外盘价格回落影响,部分地区价格跟降为主。该下跌行情延续到8月中上旬,8月中旬开始,液碱市场走势呈现差异化,低浓度碱在企业库存压力减轻的提振下价格反弹,而高浓度碱受出口价格下降且天津某装置恢复生产影响价格下跌;临近月底山东地区氧化铝企业采购价格两次上调,加之当地企业库存压力相对不大,故支撑价格上涨为主。进入金九市场之后,虽月初价格延续了8月底市场的上涨走势,但上行走势并不明显,随后市场便进入不温不火的态势,价格灵活调整,下游需求恢复不及预期,市场整体形成了旺季不旺的走势,整体观望气氛浓厚。

片碱市场:第三季度片碱市场整体呈现:涨-稳-跌-涨的走势。首先7月西北地区新单价格整体呈先涨后稳的态势,片碱装置有检修与降负荷并存的情况,市场供应压力不大,供应端对市场有一定支撑,且上旬时期市场实际成交价格稍高于出厂报价,故西北地区新单价格上调50元/吨至2850元/吨,出厂报价上调后,市场观望气氛增加,市场企稳运行,到月下旬。前期检修装置陆续恢复开车,个别地区价格重心开始出现下移情况。进入8月市场延续下行走势,西北地区新单价格接连下调,供应端表现稳定,厂家及贸易商出货情况略显清单,下游多刚需补货为主,市场实际成交价格低于出厂报价,市场交投情况整体欠佳,市场呈现区间整理的走势。进入9月,市场出现上行,月初山东、西北地区均上调出厂报价,局部地区成交价格重心跟随上移,随后市场灵活运行,中秋节后市场表现相对稳定,出厂报价未见明显调整,市场成交价格灵活调整,市场谨慎观望。

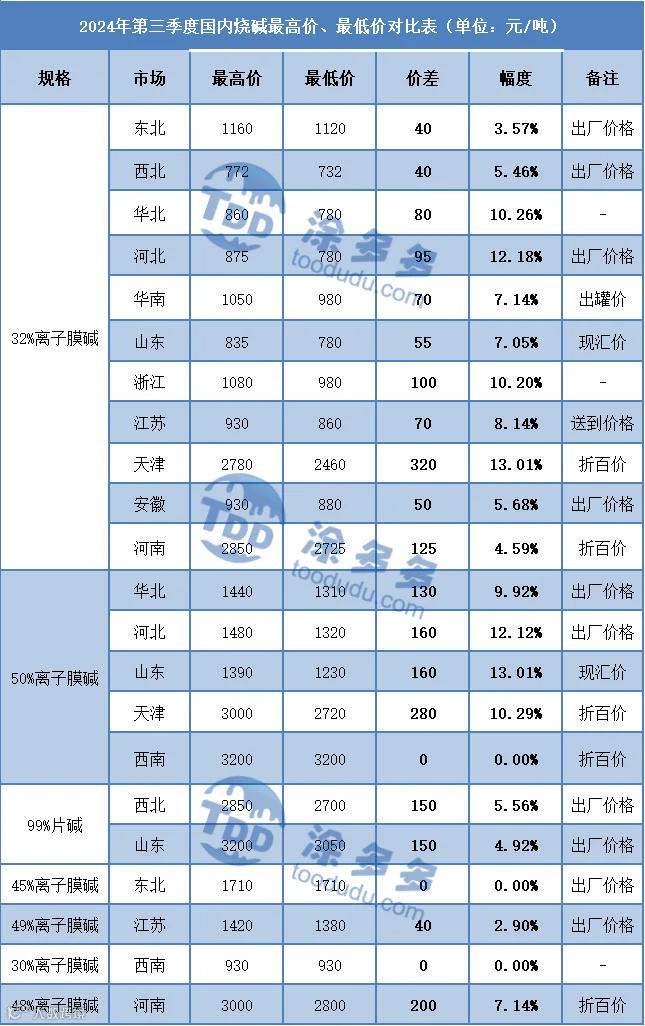

一、2024年第三季度国内烧碱最低价、最高价对比表

二、2024年第三季度国内烧碱月均价一览表

第三章 2024年第三季度国内烧碱产量、开工率分析

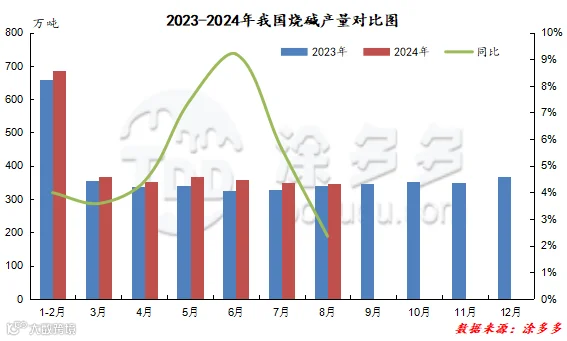

一、2024年第三季度国内烧碱产量分析

据国家数据统计,2024年6-8月国内烧碱产量1056万吨,同比去年994.8万吨增加61.2万吨,幅度6.15%。2024年1-8月国内烧碱总产量在2864.9万吨。

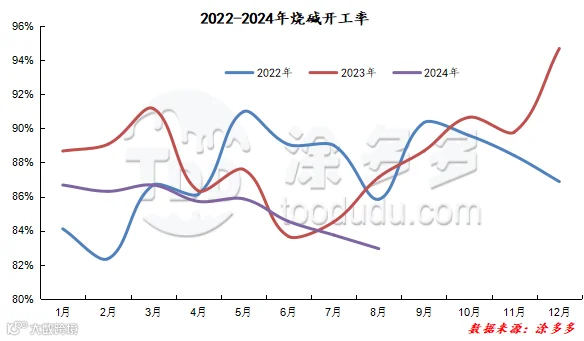

二、2024年第三季度国内烧碱开工率分析

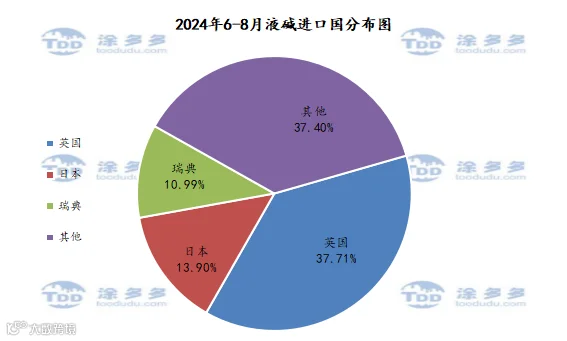

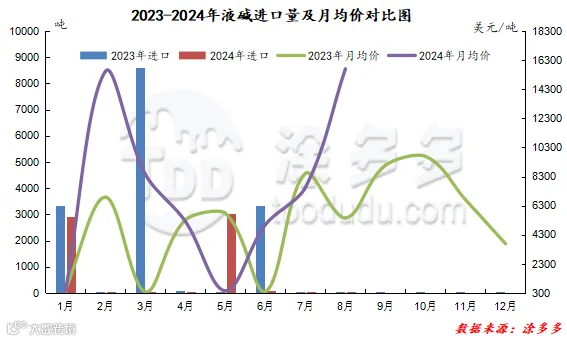

一、2024年第三季度液碱进口量及进口国家分析

2024年6-8月份液碱累计进口量123.36吨,同比去年同期水平减少3313.66吨,幅度在96.41%。

2024年6-8月份中国进口液碱前三的国家有英国46.512吨,占总进口量的37.71%;日本17.152吨,占总进口量的13.9%,瑞典13.56吨,占总进口量的10.99%。

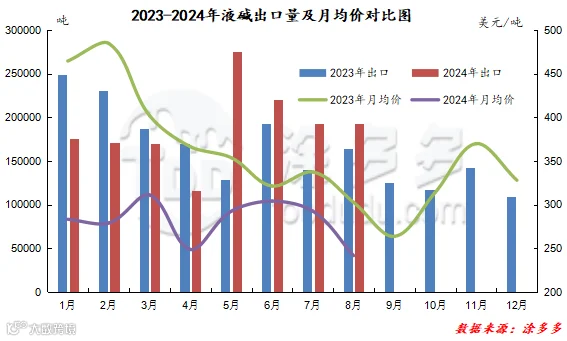

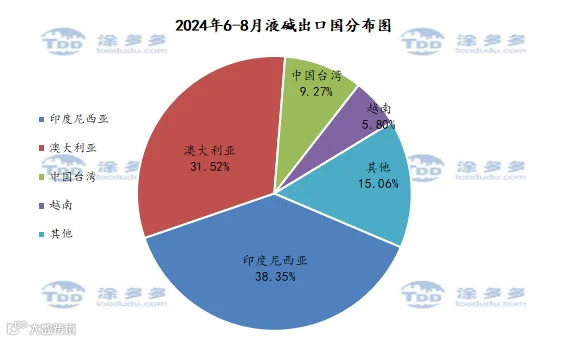

二、2024年第三季度液碱出口量及出口国家分析

2024年6-8月份液碱累计出口量总计605409.06吨,同比去年同期水平增加108089.43吨,幅度21.73%。

2024年6-8月份中国液碱出口前三的国家有印度尼西亚231947.209吨,占总出口量的38.35%;澳大利亚190634.83吨,占总出口量的31.52%;中国台湾56092.229吨,占总出量的9.27%。

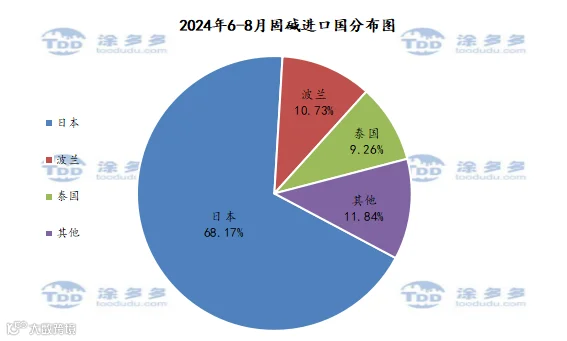

三、2024年第三季度固碱进口量及进口国家分析

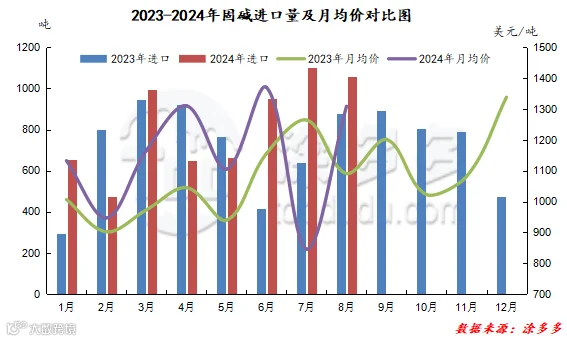

2024年6-8月份固碱累计进口量总计0.31万吨,同比去年同期水平增加0.12万吨,幅度在60.75%。

2024年6-8月份中国进口固碱前三的国家有日本2121.358吨,占总进口量的68.17%;波兰334吨,占总进口量的10.73%;泰国288吨,占总进口量的9.26%。

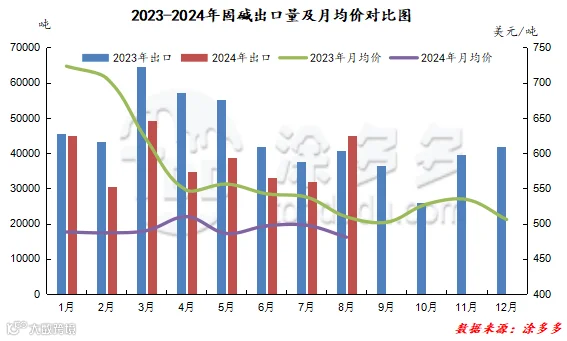

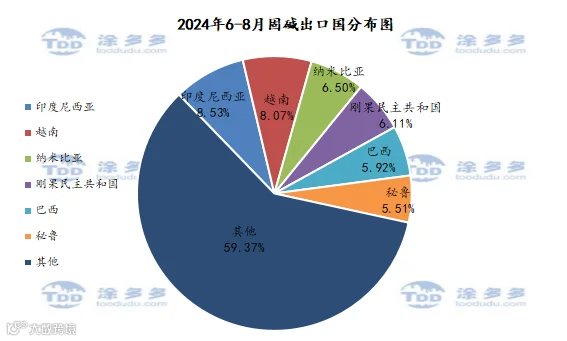

四、2024年第三季度固碱出口量及出口国家分析

2024年6-8月份固碱累计出口量总计11万吨,同比去年同期水平减少1万吨,幅度在8.36%。

2024年6-8月份中国固碱出口前三的国家有印度尼西亚9379吨,占总出口量的8.53%;越南8876.75吨,占总出口量的8.07%;纳米比亚7149吨,占总出量的6.5%。

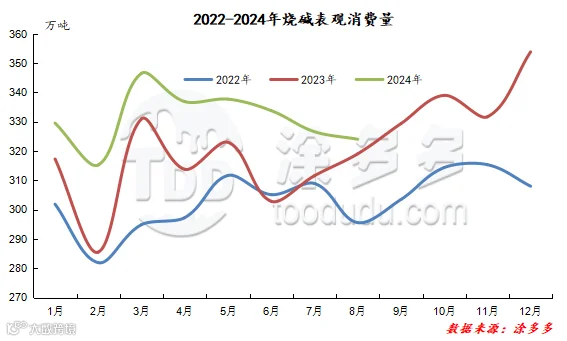

2024年6-8月国内烧碱表观消费量为984.48万吨,同比增加5.45%。1-8月国内烧碱表观消费量累计为2650.44万吨,同比去年同期增加5.84%。

第六章 2024年第三季度国内烧碱企业库存、利润分析

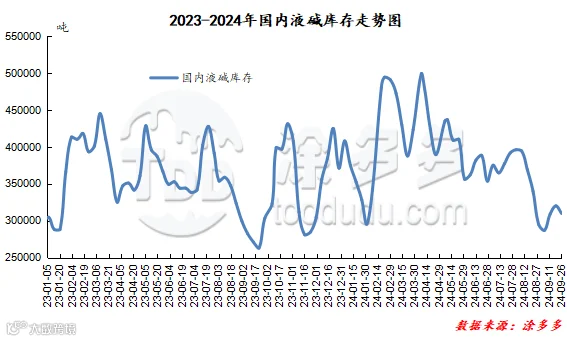

一、2024年第三季度国内烧碱企业库存分析

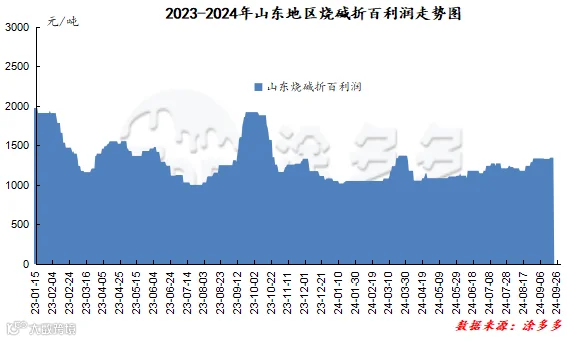

二、2024年第三季度国内烧碱企业利润分析

现货方面:第四季度烧碱市场来看,按照以往市场经验,第四季度中除10月份市场存一定利好支撑,11-12月份整体供需矛盾或较强。但今年市场来看,9-10月份秋季检修装置并不多,据涂多多初步统计,10月份检修的装置涉及产能约286万吨,主要集中在华北地区,届时或对烧碱价格形成一定支撑;10月份初期经历国庆节小长假,厂家或多或少库存压力或有一定增加;另外第四季度部分企业有新增产能投产计划,若按计划投产,整体来看供应端对市场并无明显利好;而11-12月份计划检修的装置更是寥寥,市场上货源供应或整体比较充足,对市场存一定的利空。下游需求来看,9月消费需求旺季,下游需求恢复不及预期,下游行业开工情况变化不大,需求未见明显增加,整体呈现旺季不旺的状态,而第四季度处于传统的消费淡季,尤其进入11、12月份,下游需求存有减少预期,需求端整体对市场提振作用不大,或多维持刚需采购低位补货的节奏运行;第四季度国外需求同样有减少预期,下游签单或比较谨慎,对国内价格支撑减弱。整体来看第四季度烧碱市场供需矛盾或逐渐增强,市场利空或比较明显。

一、上游原盐分析

(一)2024年第三季度原盐月均价一览表

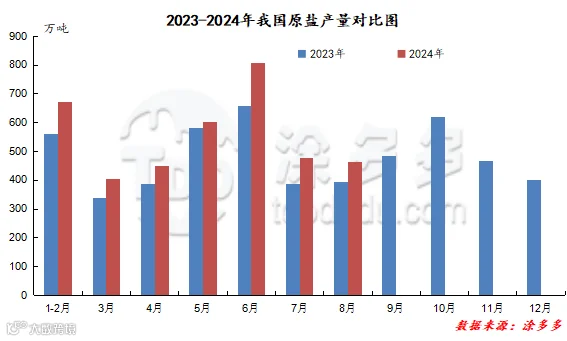

(二)2024年第三季度原盐产量走势

据国家数据统计,2024年6-8月国内原盐产量1749.3万吨,同比去年1436.7万吨增加312.6万吨,幅度17.87%。2024年1-8月我国原盐累计产量3873.3万吨,同比去年同期增加14.71%。

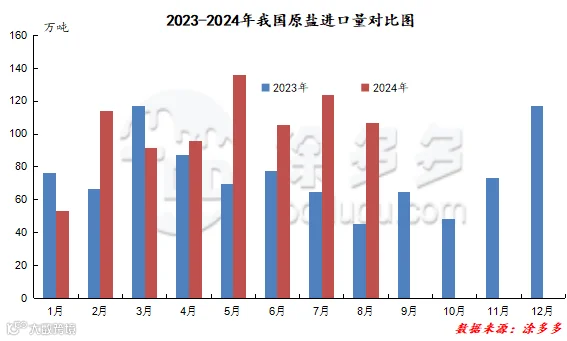

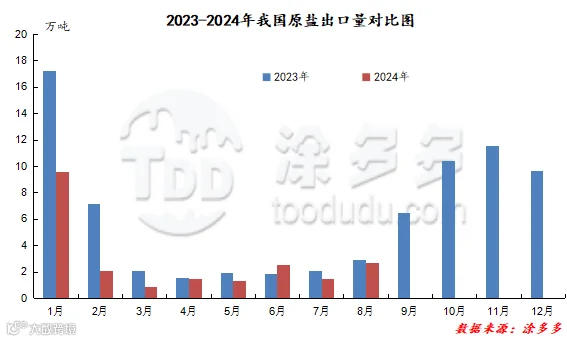

(三)2024年第三季度国内原盐进出口情况

二、下游氧化铝分析

(一)2024年第三季度氧化铝月均价一览表

(二)2024年第三季度氧化铝采购价格总结

来源 | 涂多多产业大数据部

程习娇 13525096649

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。