一、本月烧碱市场分析

1、现货市场综述

12月烧碱市场延续差异化走势运行,各地区市场价格涨跌分化,业者调价心态不一,部分地区市场运行稳定,价格调整相对谨慎,多观望市场为主;本月液碱市场主产区市场价格连续下调,片碱市场价格稳中有涨。从各区域市场价格调整上来看,32%离子膜碱部分下跌20-430元/吨,个别低端价格上涨20元/吨;50%离子膜碱下跌150-260元/吨,个别上涨100-200元/吨;49%离子膜碱下跌40-60元/吨,48%离子膜碱下跌150-200元/吨,99%片碱价格山东地区上涨50元/吨,西北地区上涨130元/吨,价格区间未见明显调整。具体来看:

本月液碱市场走势下滑,主产区市场价格连续下调,周边地区跟随下跌整理,月下旬个别地区存有小幅上调,其他地区供需双方波动不大,未见明显变化。首先月中上旬低浓度碱、高浓度均存在不同幅度下滑,月中下旬,50%碱方面局部上涨,随后32%碱个别地区受供应端支撑也呈现小幅上调,其他多数地区弱势整理为主,厂家调价心态偏谨慎。影响月内价格波动的因素有:首先本月山西、河南、山东采购液碱价格下调,,对当地及周边市场价格存一定利空影响,场内业者心态偏弱;其次本月多地供应维持充足状态,主产区氧化铝厂卸货偏缓,加之连续下调采购液碱价格,非铝下游需求表现欠佳,维持刚需补库入市,部分企业库存压力明显,多数厂家承压报盘下滑,山东地区市场重心下滑,其他地区受其下跌影响下,跟跌整理为主;月中下旬华东个别地区受区域内装置检修,供应端偏紧利好提振下,市场价格窄幅上调;华南地区则受当地下游好转,市场货源偏紧影响下市场价格稳中有涨。

本月片碱市场稳中有涨,主力下游接货积极性尚可,多数厂家库存压力不大,市场价格重心存有上移。月中上旬,山东地区片碱出厂价格窄幅上调,主要受区域内滨化装置半负荷检修影响,场内货源偏紧支撑市场价格小幅上涨,其他多数地区供需情况较前期波动不大,市场价格保持相对稳定运行;中旬开始市场价格其他多数地区均存不同幅度上涨,影响价格上涨原因总结如下:首先新疆、内蒙、青海、宁夏等方向个别地区运输受阻,发货效率一般,对市场价格存有一定利好支撑;其次部分地区预售情况尚可,下旬开始主要交付预售订单合同为主,市场货源维持偏紧状态,部分工厂存挺价意向;考虑到下旬山东地区液碱方面降价明显,叠加区域内装置恢复正常运行,当地片碱市场承压运行;临近元旦假期,场内整体交投氛围尚可,部分工厂库存维持低位,加之部分工厂报价上涨,局部地区市场价格跟随上涨,市场部分货源实际成交价格略高于出厂报价,个别地区厂家调价心态偏谨慎。

2、现货市场价格

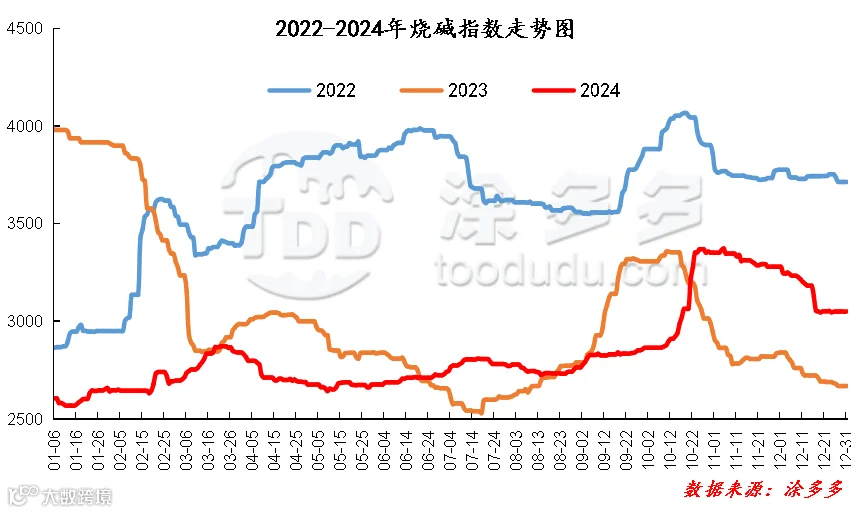

3、国内价格指数

4、烧碱后市预测

现货方面:12月烧碱市场呈现差异化走势,液碱市场主产区连续下调,片碱市场稳中有涨。后期来看,液碱市场供需矛盾仍存,短期难以改观,供应面多数地区生产装置正常负荷运行,个别氯碱企业或因利润亏损、出货不畅库存积压等原因降负荷生产,西南地区个别装置存有检修计划,供应端或呈现区域性偏紧状态运行;需求面正处传统淡季,需求端表现不温不火,加之山西、河南氧化铝厂公布1-2连采液碱价格下调,对当地及周边地区市场价格存一定利空影响,但广西氧化铝厂采购液碱价格存有上涨预期,对当时市场价格存有一定提振。综合来看,液碱市场1月份或呈现涨跌分化态势运行,多数地区仍存下行空间,个别地区受供应偏紧支撑存有上涨预期。片碱市场供需双方波动不大,供应端市场产量较为稳定,部分厂家预售情况尚可,库存压力不大,加之个别地区提货偏紧,对市场价格存一定利好提振;需求面伴随春节假期,部分下游存有节前集中补库需求,伴随进入假期,下游业者入市积极性下降。综合来看,片碱市场1月份或呈现涨后趋稳态势运行,春节前部分厂家仍存挺价意向,伴随春节结束,需求下降挺价意向或有回落。

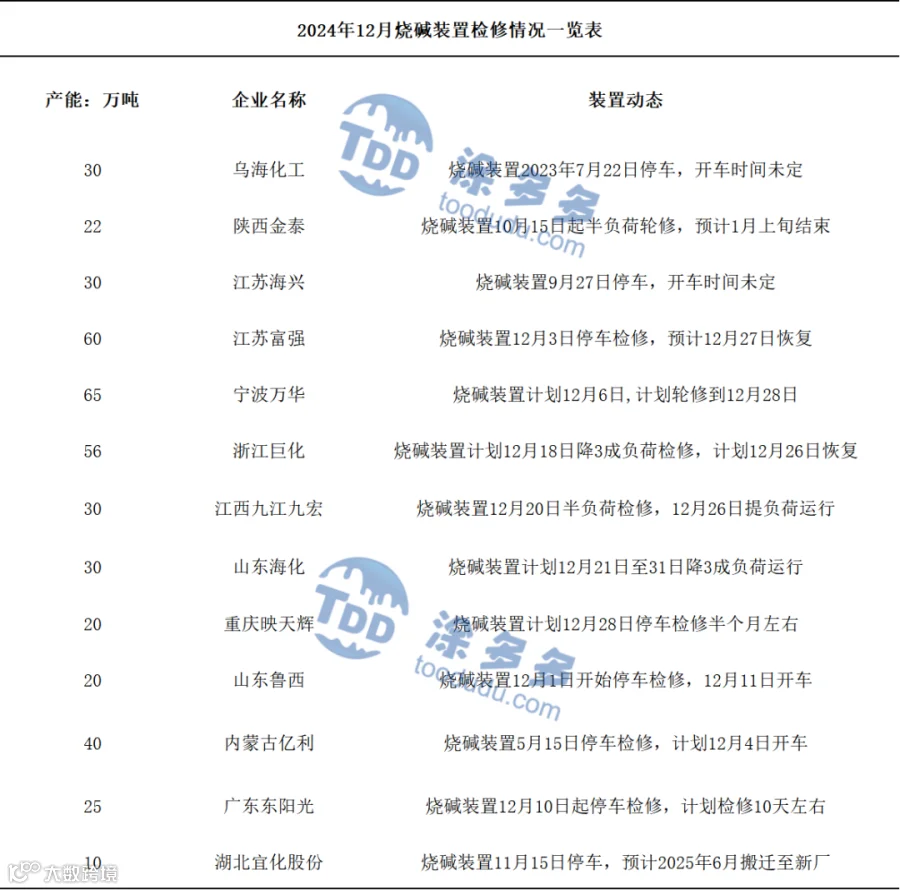

二、烧碱生产企业装置情况一览表

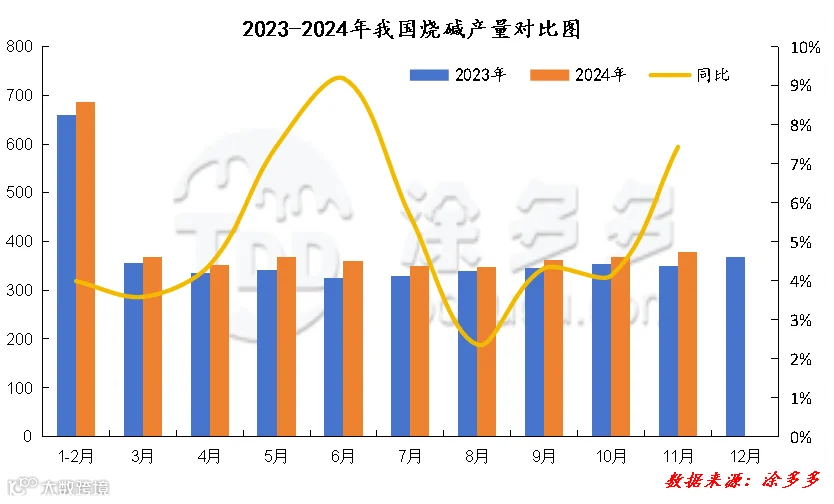

三、本月烧碱产量、开工、进出口情况

据国家数据统计,2024年11月国内烧碱产量377.9万吨,同比去年349.8万吨增加28.1万吨,幅度8.03%,环比上月增加9.5万吨,幅度2.58%。2024年1-11月国内烧碱总产量在3980.5万吨,同比增长5.9%。

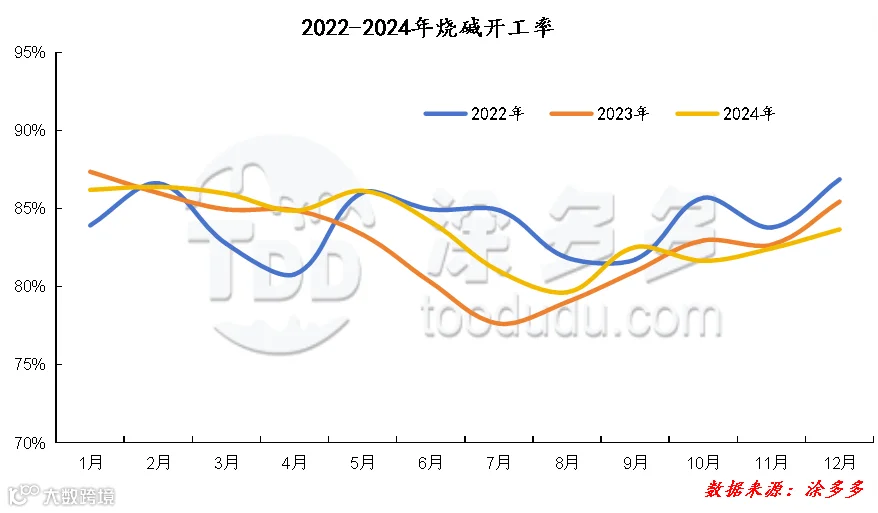

2024年12月烧碱企业装置开工负荷约为83.67%,同比去年降低1.78%,环比上涨1.22%。1-12月份烧碱企业装置平均开工率在83.72%。

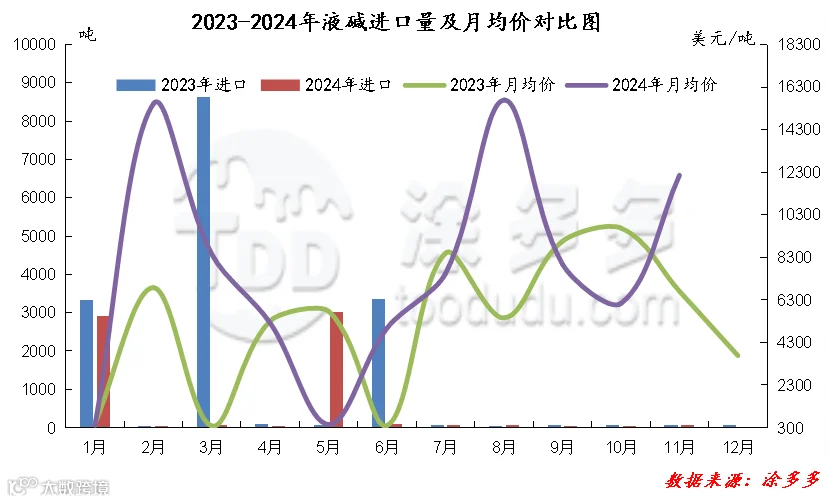

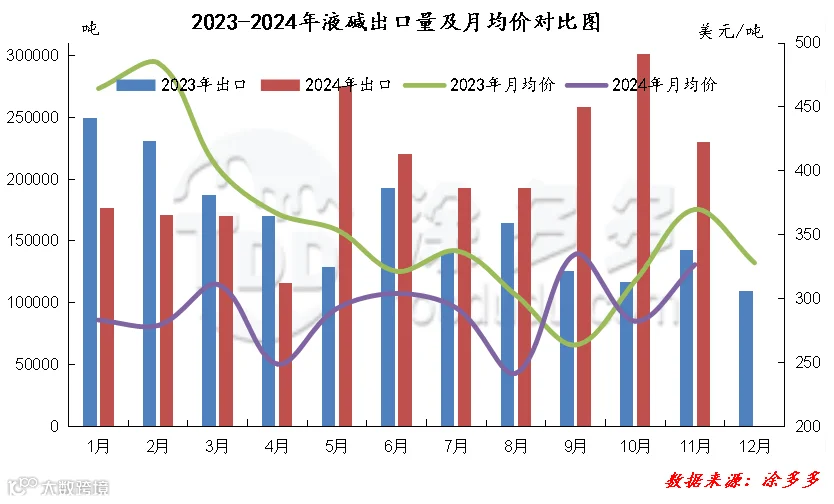

液碱总量分析:根据海关数据显示,2024年11月中国液碱进口量为14.89吨,同比减少55.36%,环比减少70.76%,进口月均价12163.88;出口量为229866.02吨,同比增加61.49%,环比减少23.69%,出口月均价326.68。1-11月份液碱累计进口量6259.40吨,出口量总计2304344.95吨。

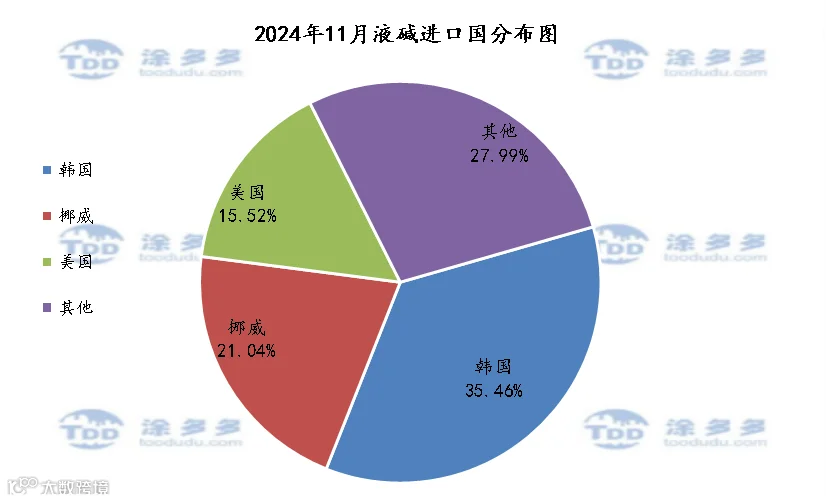

液碱进口国分析:2024年11月份中国进口液碱前三的国家有韩国5.28吨,占总进口量的35.46%;挪威3.13吨,占总进口量的21.04%,美国2.31吨,占总进口量的15.52%。

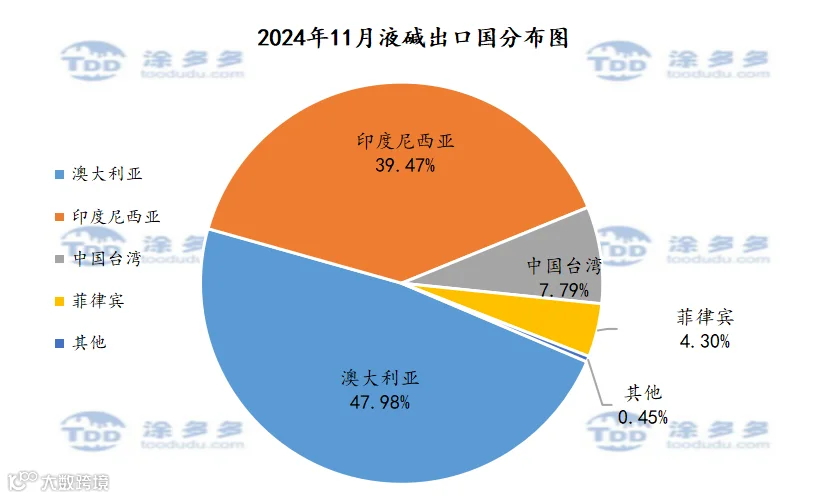

液碱出口国分析:2024年11月份中国液碱出口前三的国家有澳大利亚110285.64吨,占总出口量的47.98%;印度尼西亚90739.03吨,占总出口量的39.47%;中国台湾17906.04吨,占总出口量的7.79%。

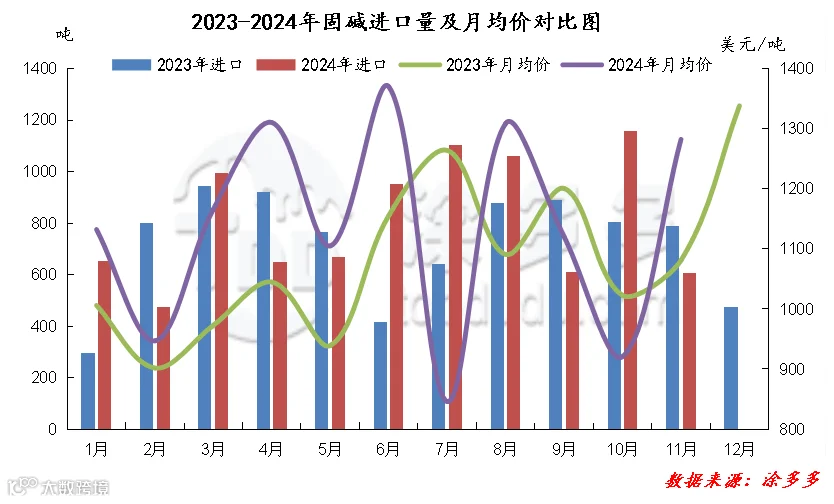

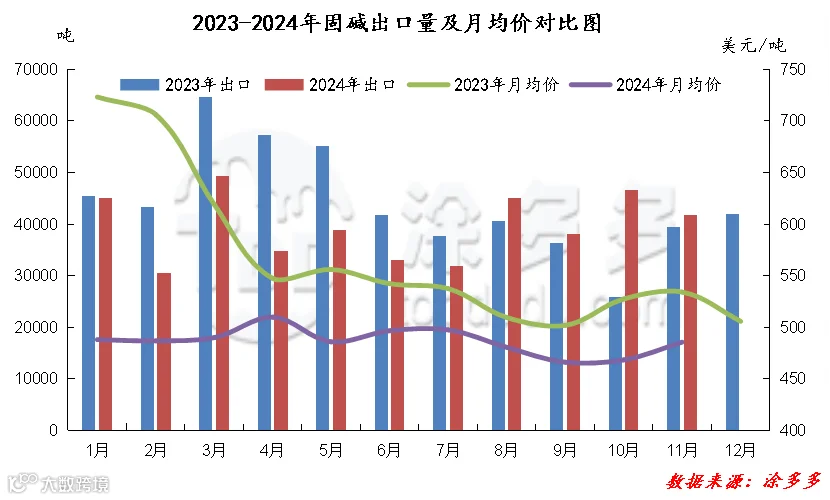

固碱总量分析:根据海关数据显示,2024年11月中国固碱进口量为607.06吨,同比减少23.06%,环比减少47.56%,进口月均价为1282.55;出口量为41783.1吨,同比增加5.82%,环比减少10.28%,出口月均价为485.59;1-11月份固碱累计进口量8921.58吨,出口量总计434933.54吨。

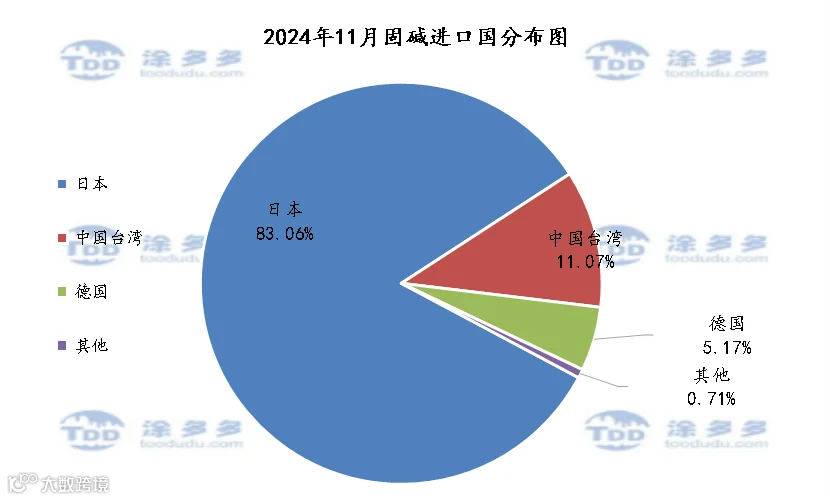

固碱进口国分析:2024年11月份中国进口固碱前三的国家有日本504.21吨,占总进口量的83.06%;中国台湾67.20吨,占总进口量的11.07%;德国31.37吨,占总进口量的5.17%。

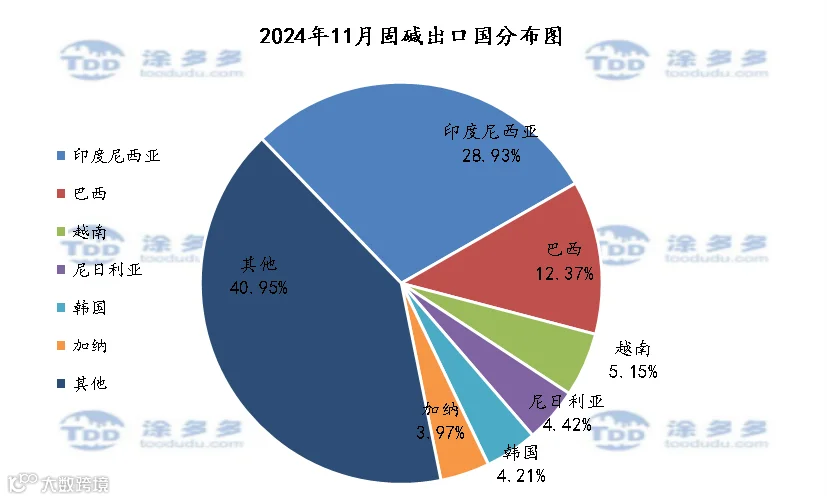

固碱出口国分析:2024年11月份中国固碱出口前三的国家有印度尼西亚12088.60吨,占总出口量的28.93%;巴西5169吨,占总出口量的12.37%;越南2153.88吨,占总出口量的5.15%。

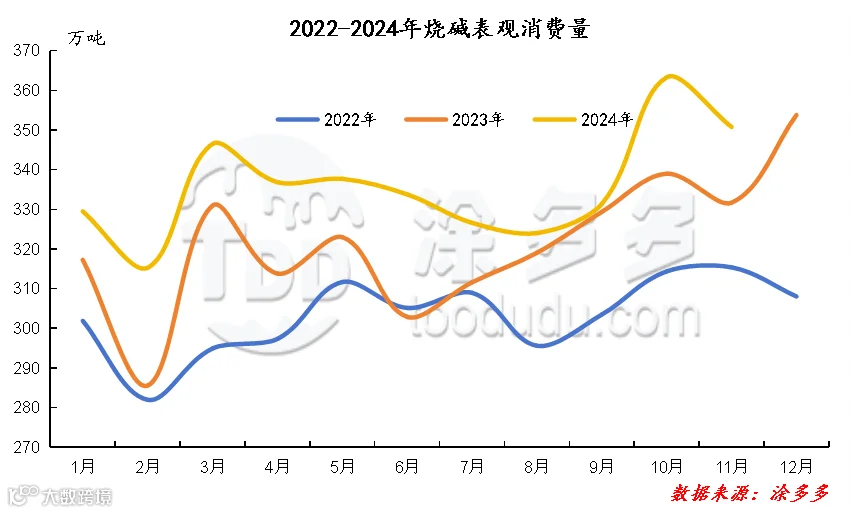

四、烧碱表观消费量

五、烧碱相关产品浅析

1、原盐价格

2、氧化铝价格

来源 | 涂多多产业大数据部

王梓晏 18842605768

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。