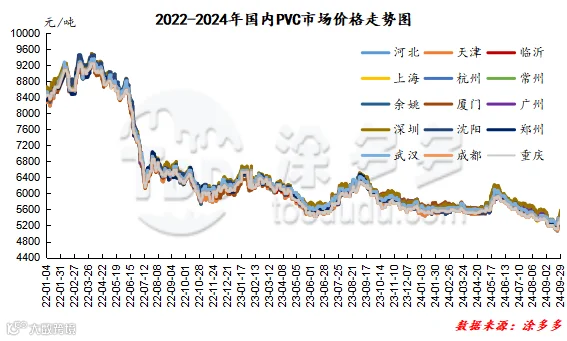

1、国内PVC市场综述

本月PVC市场价格走势呈现了明显的由跌转涨行情,自9月初至中旬期现两市价格一直在持续阴跌中,场内气氛偏空明显,9月下旬至月底,政策集中发力,多项政策刺激下,期现两市旱地拔葱月底起飞,出现了明显的上涨行情。因价格的先跌后涨,整体的估价对比各区域出现差异化。

9月份期现两市的影响因素可以归纳为:1、期货盘面在中上旬以及下旬的前半段均呈现了空头压制的局面,盘面期价被不断压低,在9月18日达到最低点5159,但下旬多项政策出台后,期货盘面开始呈现大幅减仓期价大涨的行情,盘面也适时出现了一定的多头情绪。2、政策端口,(1)9月24日央行降准、降息、降存量房贷利率,正在研究平准基金。央行:降低中央银行政策利率 7天逆回购操作利率下调0.2个百分点,降低存量房贷利率 预计平均降幅大约在0.5个百分点左右。(2)9月26日,政治局会议重磅部署!实施有力度的降息、努力提振资本市场。(3)9月6日晚间,三大举措推动中长期资金入市!中央金融办、中国证监会出台重磅文件。3、PVC基本面方面,月内PVC装置开工负荷稳步提升,供应有所增加,需求方面多以刚需为主,但月内整体的社会库存有所下降。4、成本端口,月内电石法成本端电石价格大幅上涨,但原油价格下行。5、中国台湾地区PVC船期预售报价稳中上涨,CIF印度、CIF东南亚、CFR中国主港维稳,其他价格上涨25美元/吨。6、国内宏观情绪在下旬至月底转好,多数商品在多项政策的刺激下开始了全面上涨的行情。整体来看月内期现两市跌至至低谷后触底反弹,且涨势良好。月末对比月初现货价格:华北地区下跌85元/吨,华东地区上涨80元/吨,华南地区稳定,东北地区下跌70元/吨,华中地区下跌25元/吨,西南地区稳定。

2、国内主流消费地区市场分析

华北:河北地区PVC市场价格月内先抑后扬,下游拿货多以刚需为主,现货成交一般。截止发稿日5型料含税报价5320-5350元/吨送到,内蒙厂提报价5120-5200元/吨。北方地区基差报盘01合约-(400-450)。

华东:常州PVC市场价格月内下调后上涨,成交维持刚需为主,下旬至月底点价优势消失。截止发稿日5型电石料现汇库提参考5430-5530元/吨(不含装)。华东地区基差报盘09合约-(200)。

华南:广州地区PVC市场价格月内先跌后涨,下游部分逢低补货,现货市场点价和一口价并存。截止发稿日普通5型电石料现货自提主流成交参考5500-5580元/吨。华南地区基差报盘09合约-(100)。乙烯法报盘烟台万华1000型送到报5650元/吨,大沽1000型急提自提报5600元/吨,实单商谈。

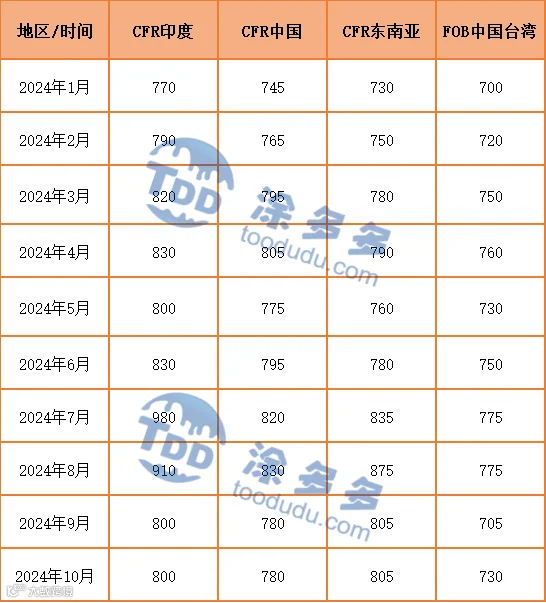

中国台湾地区PVC十月船期预售报价稳中部分上涨,CIF印度维持在800美元/吨,CFR中国主港维持在780美元/吨,CIF东南亚维持在805美元/吨,其他地区上调25美元/吨。

3、后市预测

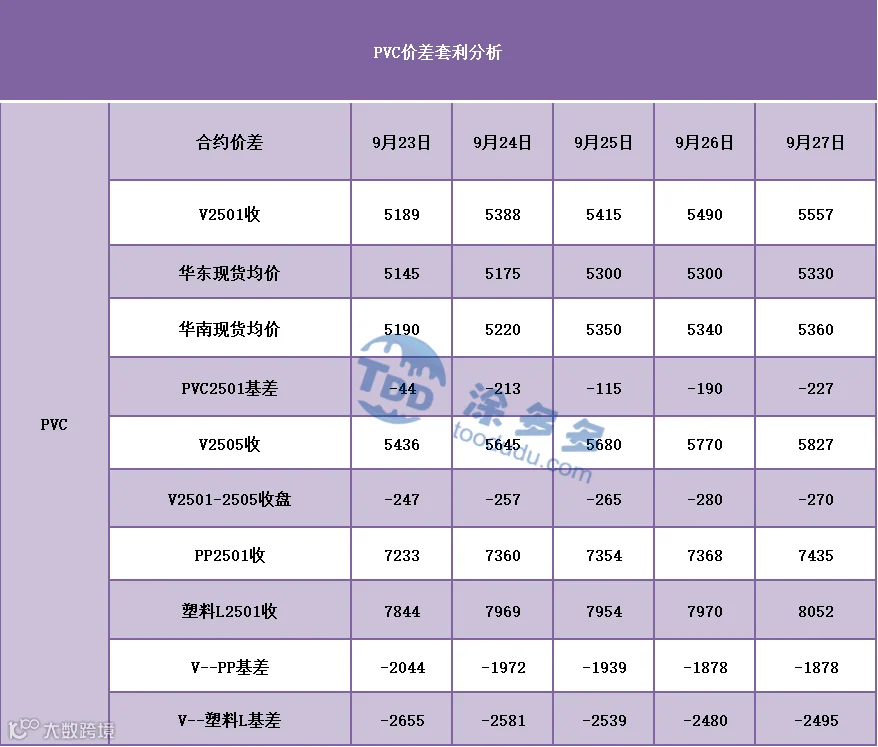

期货方面:PVC2501合约期价的运行出现了明显的上涨表现,并且高点不断突破,在上周五的夜盘趋势中,最高点达到5648,政策的支撑仍旧存在。技术层面显示布林带三轨(13、13、2)开口扩大,日线级别的KD线以及MACD线呈现了明显的金叉趋势,期价自低点五连大涨。目前的时间节点仅仅剩余周一时段一天的交易时间,并无夜盘的情况下,料周一盘面仍会继续减仓,呈现节前离场行情,但目前短线的运行偏强,期价的高点连续测试上轨位置处,预计短期之内期价仍会继续向好为主。

现货方面:首先从目前的政策支撑来看,多项政策集中发力,扭转了大宗商品偏弱的格局,并且政策直接作用于金融市场,从期货盘面的多数商品走势来看,大幅减仓离场,空头资金平仓较多。PVC更是出现了明显的拉涨表现,但对于期现两市来看,现货价格的调涨幅度远远小于期货盘面,现货市场还是会受到需求的限制,但如果盘面继续偏强,基本面供需双方发生明显质的转变也仅是时间问题。外盘方面本周油价较上周下跌,因沙特坚持从12月开始缩减减产计划加剧了人们对全球需求低迷和供应增加的担忧。整体来看短期之内PVC的现货市场或已经开始有所转变,在期货盘面持续偏强的运行中,现货市场价格或仍能继续向好为主。

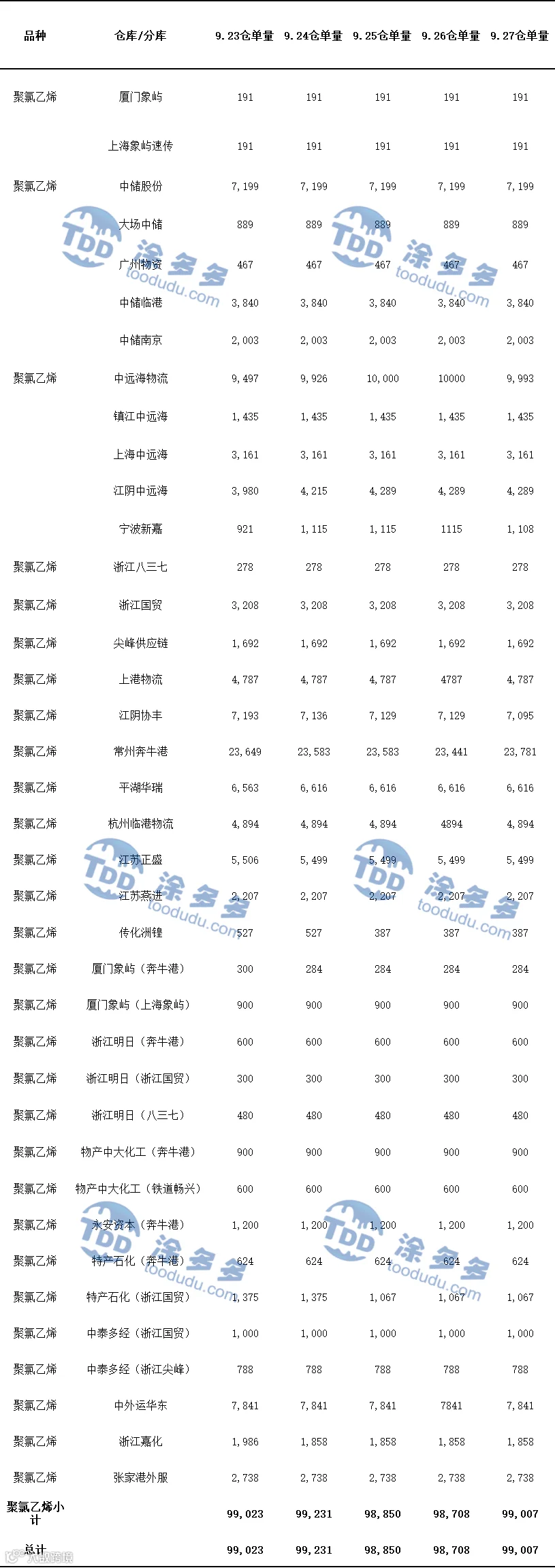

5、PVC仓单日报

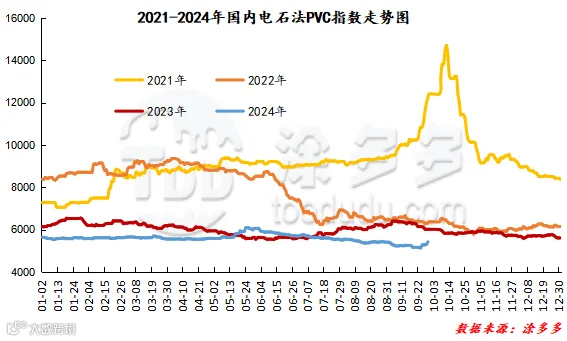

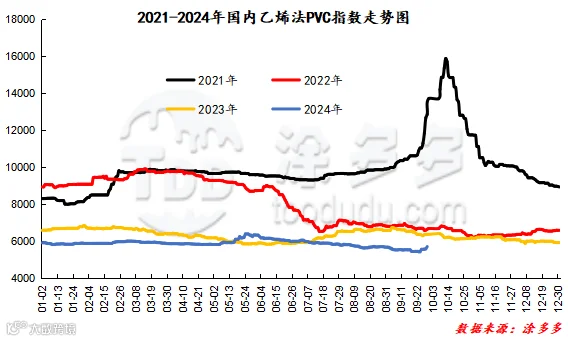

6、国内PVC指数

据涂多多数据测算,截止到9月29日国内电石法PVC现货指数为5428.37,相比上月同期跌1.10,幅度0.020%。乙烯法PVC现货指数为5707.24,相比月初涨3.53,幅度0.062%,月内电石法指数下跌,乙烯法指数上涨,乙烯法-电石法指数价差278.87。

7、本月PVC(粉)市场价格

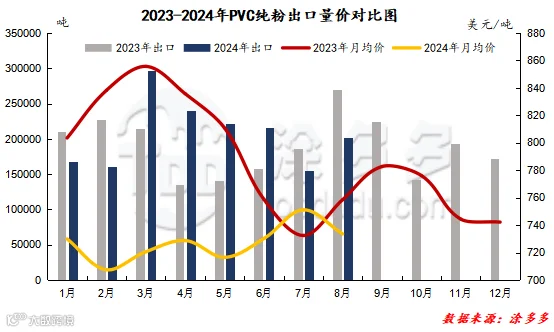

PVC总量分析:2024年8月中国PVC纯粉进口量为2.06吨,同比上升8.89%,环比上升23.30%,进口月均价811.85美元/吨。出口量为20.18万吨,同比下降25.03%,环比上升29.94%,出口月均价733.58美元/吨。1-8月份出口量总计166.20万吨,进口量总计16.08万吨。

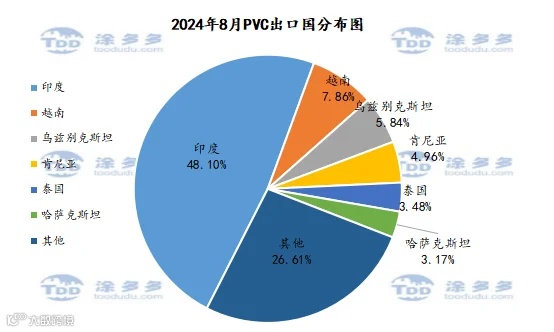

PVC出口国分析:根据最新统计数据显示,2024年8月份中国PVC出口到印度97089.40吨,占总出口量的48.10%;到越南15861.00吨,占总出口量的7.86%;到乌兹别克斯坦11777.70吨,占总出口量的5.84%。

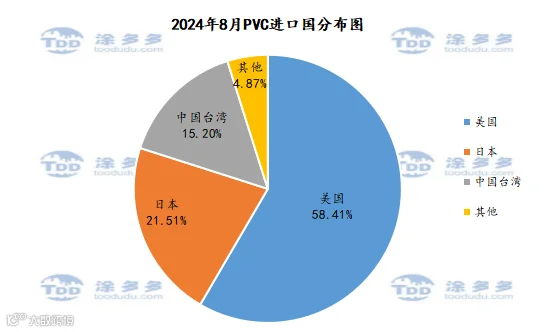

PVC进口国分析:根据最新统计数据显示,2024年8月份中国PVC进口美国12004.0吨,占总进口量的58.41%;进口日本4421.31吨,占总进口量的21.51%;进口中国台湾3124.5吨,占总进口量的15.20%。

2、2024年PVC产量分析

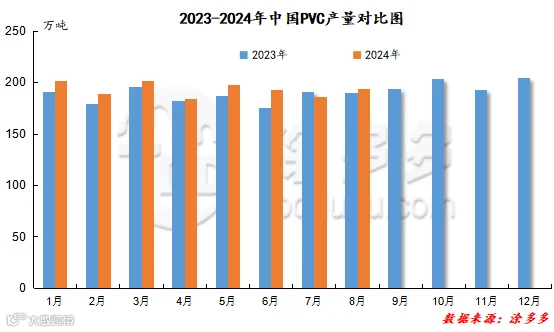

2024年8月国内PVC产量在193.60万吨,环比上月上升4.24%,同比去年同期上升1.91%,1-8月累计产量1546.25万吨,同比增加54.92万吨,幅度3.68%。

3、PVC产量分类分析

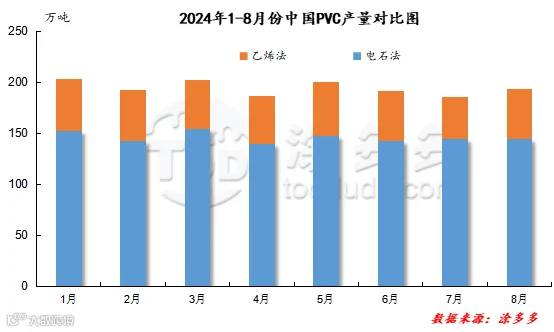

2024年8月份电石法产量在144.51万吨,环比上月上涨0.33%,1-8月累计电石法产量1159.99万吨,乙烯法产量49.09万吨。环比上月上升18.34%,1-8月累计乙烯法产量386.06万吨。

4、PVC开工率统计

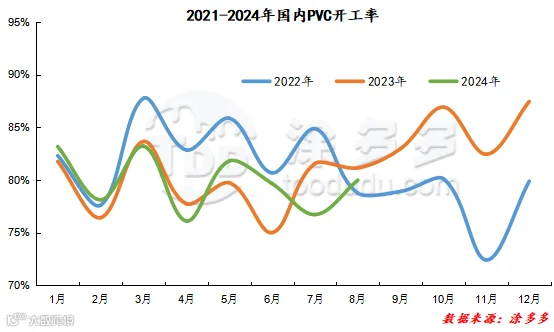

2024年8月国内PVC开工率为79.99%,同比去年下降1.17%,环比7月份上升3.26%。

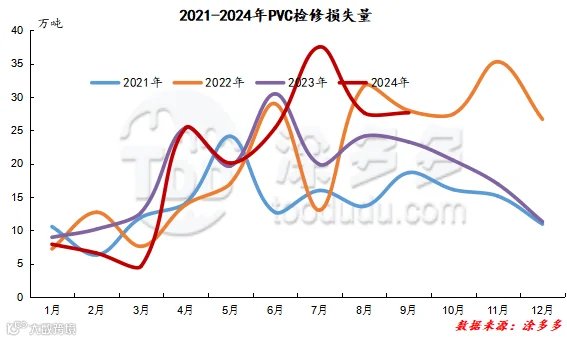

2、检修损失量统计

2024年9月PVC检修损失量为27.63万吨,同比去年增加15.65%,环比减少0.04%。2024年1-8月检修损失量累积为182.67万吨。

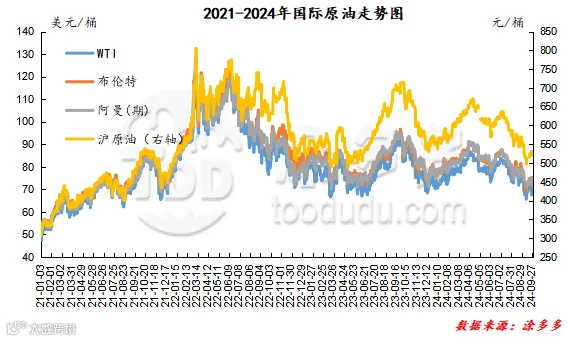

截止到9月27日,WTI价格为68.18美元/桶,布伦特价格为71.98美元/桶,阿曼(期)价格72.47美元/桶,沪原油48.30元/桶。与上月同期相比,WTI下跌7.35美元/桶,布伦特下跌7.57美元/桶,阿曼(期)下跌6.75美元/桶,沪原油下跌48.3元/桶。

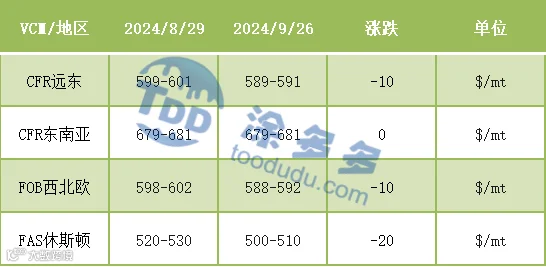

国际VCM:截止到2024年9月26日:相比月初来看,月末CFR远东跌10、CFR东南亚稳、FOB西北欧跌10、FAS休斯顿跌20。

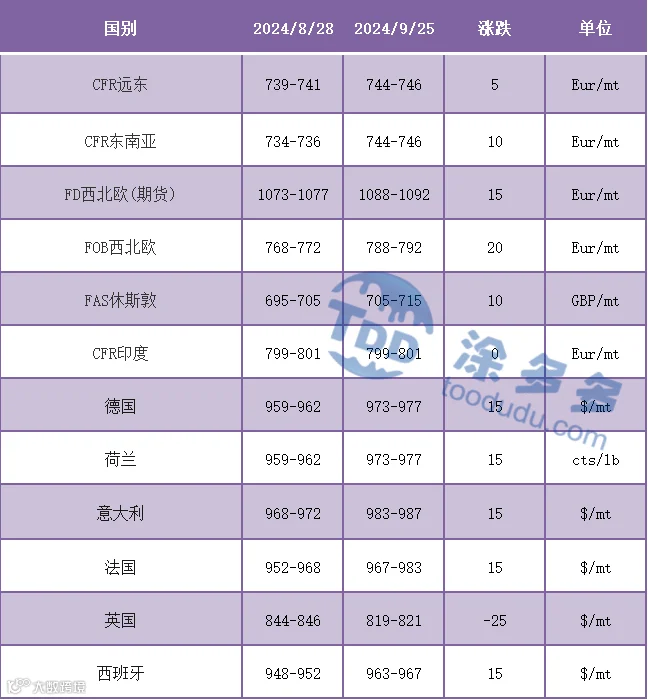

国际PVC:截止到2024年9月25日:相比月初来看,月末CFR远东涨5、CFR东南亚涨10,FD西北欧(期货)涨15,FOB西北欧涨20、FAS休斯敦涨10,CFR印度稳,德国、荷兰、意大利、法国、西班牙涨15、英国跌25。

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。