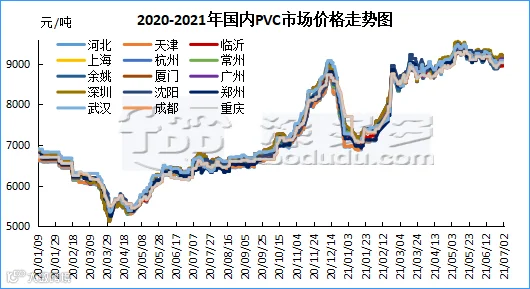

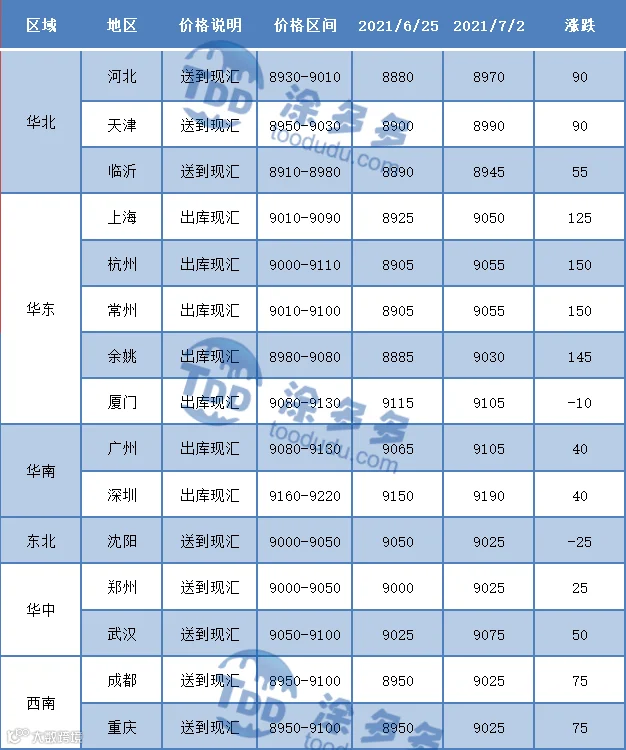

本周(2021.6.28-2021.7.2),周内PVC市场价格先涨后跌,市场成交亦是周初相对较好,后期成交相对较差。周初期价的反弹迅速作用于现货市场,现货价格开始上行,整体价格连涨三日后小幅下跌。但下游抵触高价,高位货源成交受阻。从估价对比来看,其中华北地区上涨55-90元/吨,华东地区上涨125-150元/吨,厦门下跌10元/吨,华南地区上涨40元/吨,东北地区下跌25元/吨,华中地区上涨25-50元/吨,西南地区上涨75元/吨。

现货方面:本周PVC市场行情先强后弱,周初期价反弹支撑了现货市场报价信心,国内PVC市场主流成交价格大幅转涨,尤其华东地区涨幅多达120-170元/吨,期货的大幅反弹带动现货市场报价上涨,市场一口价报盘随即跟涨,部分继续点价出货,但期价上行后点价货源优势消失。各区域报价重心上移,但下游对上涨后的现货价格反馈较差,采购频率仍以小单补仓为主,过高的原料成本占用资金并且目前价格下游制品压力较大。华南地区场内现货仍旧不多,但下游询盘积极性欠佳,部分观望意愿强烈。整体来看期货市场价格上涨,但现货市场成交跟进不足。周二国内PVC市场主流成交价格仍旧延续小涨,各区域低价减少,现货报盘虽然延续小涨,但下游制品企业却呈现了交投不佳的局面,一口价报盘仍旧反馈平平,点价方面亦成交不多。华东、华南地区远期预售并不理想,二三线贸易以及下游接货意愿淡薄,部分仍处于观望谨慎的心态中,整体来看各区域反馈成交清淡,相较昨日成交减少。但上游工厂企业报盘部分小幅上调50-100元/吨,但一代贸易商接货不佳。周三国内PVC市场主流成交价格零星调整,价格调整幅度趋缓,现货市场运行不及前期。期价冲高后快速下行压制上调幅度。贸易商报盘及实单小幅下调。目前市场高价成交艰难,实单让利现象较多,高位价格下,下游制品企业反馈愈加清淡,成交相较前期减少,目前华北地区党庆下游部分制品企业停车。短期需求不佳已是事实。周四国内PVC市场主流成交价格出现下调,市场运行转弱,贸易商存甩货行为,整体市场偏弱运行。虽然期价高位运行但无法支撑弱势的现货市场,贸易商为了降低高位库存多存让利销售。目前点价仍无优势,成交多以一口价报盘为主,下游采购积极性偏低,整体成交不佳成交气氛并不如期货市场般浓厚。PVC成本端电石价格也未见明显的调整,整体对现货价格的支撑有限。上游工厂PVC出厂价格也维持稳定为主,但一代贸易上接货并不积极,场内气氛较弱,高位货源成交受阻,并且乙烯法部分企业下调100元/吨的售价。外盘方面:本周亚洲市场价格下调,CFR中国在1240美元/吨,CFR东南亚在1260美元/吨,CFR印度跌50在1330美元/吨。周五时段现货市场成交愈加清淡,点价货源毫无优势可能,并且现货价格再次面临下调。相较周五实单方面贸易商多让利30-50元/吨,截止周五期现出现了明显的背离,现货市场下跌但期货市场就维持高位震荡。综合来看本周市场虽有价格上涨,但其后价格下行。整体场内成交愈加清淡。

期货方面:期货09合约周内整体成交大幅反弹的趋势,PVC09合约上周五夜盘空单平仓明显。周一早盘09合约大幅反弹上行,期价全天围绕8650上下波动,但强势的反弹在尾盘再次带来空单平仓。周一期价最高点8700,减仓9616手,期价走势技术层面存在补涨需求。周二合约盘面整体波动较小,09合约全天波动价差100,增仓3785手,高位成交来看8700上方空单开仓明显,目前不稳定的现货层面,套保单部分介入,周二早盘期价有明显的上冲,但8720高点后期价快速下行,日内震荡成交略显焦灼。周三PVC09合约盘内高点8770,并且日内增仓明显多达1.5万手。期现走势出现背离,资金的拉涨脱离了偏弱的现货基本面。周四的期价亦是围绕8650-8745小范围波动,期现仍旧脱离中,期价再次上冲存在较大的压力,但也未见明显的多头撤退痕迹。周五PVC09合约仍旧维持震荡为主,09合约全天波动范围8630-8755,价差125,减仓756手,截止目前持仓404425手,期价窄幅波动,受整体文化商品指数影响,盘面涨跌两难,但偏弱的基本面始终也未支撑期价高位续涨。

华北:河北地区PVC市场成交清淡,价格先涨后跌,期货延续震荡,终端开工不佳交投平淡,党庆期间部分下游制品企业放假。5型料含增值税8930-9010元/吨送到,未含增值税8350-8420元/吨送到,内蒙厂提8700-8780元/吨,更高报价成交有限。

华东:杭州PVC市场现货市场报价高低差距依然较大,周内价格亦是先涨后跌。场内参与者心态谨慎,下游询盘及采购积极性不高,交投依然偏弱。5型电石料现汇库提参考9000-9100元/吨(不含装)。三联自提9000元/吨,宜化、榆社自提9020元/吨,鄂绒、中泰自提9050元/吨,天业自提9120元/吨左右,天业3/8型自提9380元/吨左右。点价货源,09盘面加370-450居多。

华南:广州地区PVC现货市场成交不佳,现货价格周内先涨后跌,贸易商仍以一口价成交为主,下游询盘较少,实际成交多有小幅商谈。普通5型电石料主流9080-9140元/吨,三联/盐湖报9080元/吨自提,东兴/东方希望/宜化/鄂绒报9120元/吨自提,君正/亿利/天业报9150元/吨自提。乙烯法价格部分小跌,大沽700型报9300元/吨,大沽800型报9250元/吨,大沽1300型报9400元/吨。

7月份船期报价下调60-130美元/吨,CFR印度跌130在1390美元/吨,CFR中国跌100在1240美元/吨,FOB东北亚至东南亚跌60在1250美元/吨,FOB东北亚至越南跌90在1210美元/吨。

塑多多预测:期货方面:PVC09合约周内维持一个高位横盘窄幅波动的局面,期价8750压力明显,偏弱的基本面难以支撑期价的再次反弹,套保单介入,但目前整体的塑化板块仍处于偏强的氛围中,技术层面来讲目前并不具备大幅下行的迹象。但目前PVC09合约整体仓位较重,对比其余塑化板块亦是如此。涨跌两难下叠加目前期现市场的严重脱离,我们建议目前点位下多观望为主,但谨慎开多,防止回归偏弱的基本面期价遭遇重创,空单方面目前横盘需要等待时机。现货方面:PVC生产企业整体开工负荷稳定并有小幅提升,目前7月份检修企业减少,嘉化新增产能投产也增加供应量,但目前现货市场仍处于低库存中,短期之内的供应压力对价格的施压并不明显,从上游工厂的出厂报价来看也未见明显的下调,但山东个别企业下调出厂价格。整体来看PVC供应存宽松考虑,中期市场压力较大。进出口方面,出口窗口仍旧关闭中,6月份陆续交付订单完成,但7月份出口转内贸对国内市场同样形成考验,各区域反馈成交不佳,并且国内现货市场价格一直处于高位的情况下,进口货源货转入国内市场。现货市场中期仍存不佳的预期,但短期之内市场报价仍有支撑,尤其期货方面,脱离基本面的资金仍存拉涨意愿,成本点电石和原油也支撑了价格的高位震荡。但目前期现基差再次收窄,弱势的现货价格或将成为期价的威胁因素。听闻华东地区出现累库现象。综合来看目前短期之内现货市场存震荡考虑。但我们建议套保商考虑相应的套保处理,或尽快降低手中的现货库存。

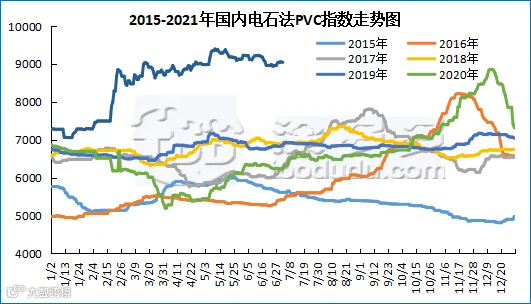

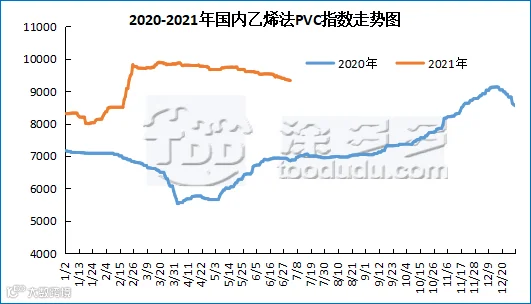

据涂多多数据测算,7月2日国内电石法PVC现货指数为9038.72,跌6.68,幅度0.074%。乙烯法PVC现货指数为9324.91,跌0.27,幅度0.003%,电石法指数出现回调,乙烯法指数继续下跌,乙烯法-电石法指数价差286.19。

本周(2021.6.28-2021.7.2)PVC糊树脂市场价格稳定。周内PVC糊树脂手套料方面,手套生产线开工率极低,市场需求量很少,市场成交不佳,虽有新增手套订单,但极为有限;大盘料处于需求淡季,下游接货积极性不高,市场成交也一般,社会库存的压力增加。6月PVC糊树脂产量在87118吨,同比增加34.89%,环比增加5.35%。市场价格方面:PVC糊树脂大盘料价格9000-9500元/吨,华东市场糊树脂手套料送到价格10000-11000元/吨,实际成交价格偏低。

塑多多后市预测:近期糊树脂成本压力增加,降负荷企业较多,开工率有所下降,以消化前期库存为主;上游企业挺价心态强烈,终端对高价较为抵触,手套料有价无市,刚需采购为主,大盘料处于需求淡季,市场成交不及之前。我们推测短期市场PVC糊树脂价格或将继续维持稳定,暂无较大的调整计划。

2、本周PVC糊树脂厂家开工统计

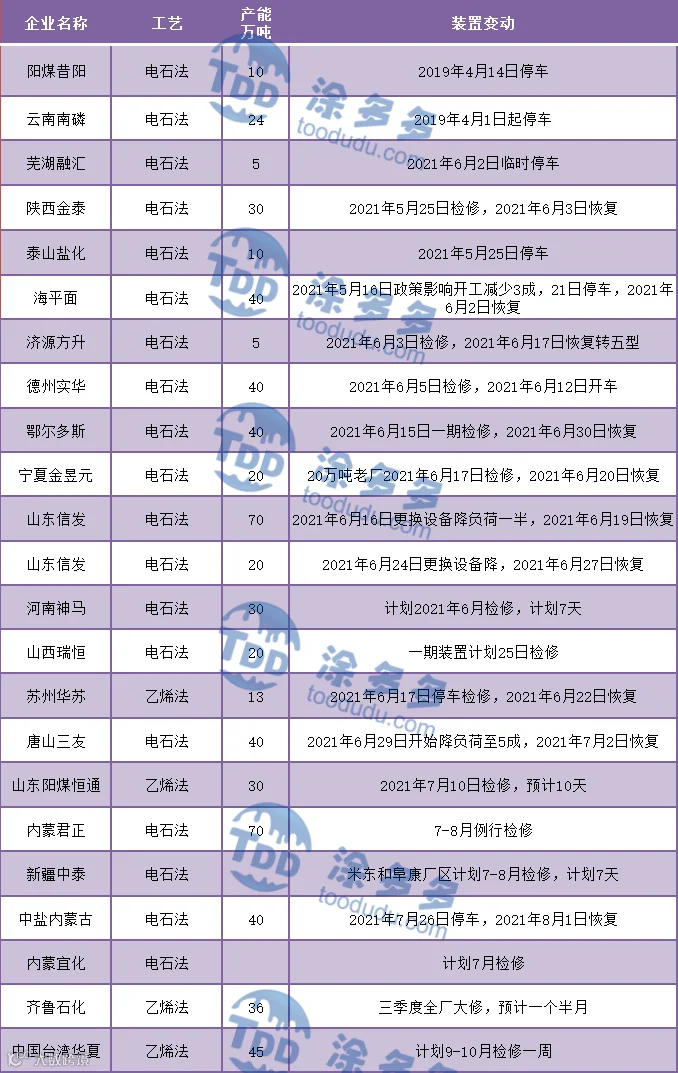

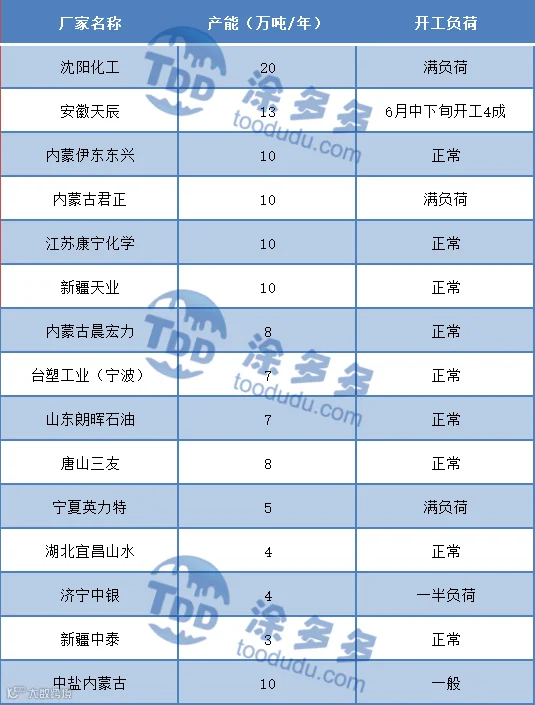

本周(2021.6.28-2021.7.2)PVC糊树脂企业开工率在72.75%,相比上周在73.73%降低0.98%。中盐内蒙古化工 PVC糊树脂10万吨/年装置开工一般,阳煤集团氯碱装置(10万吨/年)开车时间继续推迟。滨州正海4月23日停车检修,开车时间待定。济宁中银开一半负荷。内蒙晨宏力开一条生产线。

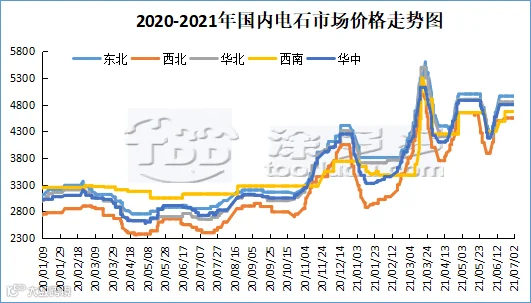

本周(2021.6.28-2021.7.2)国内电石价格维持稳定为主,生产企业出货较好。周初电石下游到货紧张,采购心态积极,周中内蒙古及陕西地区限电力度加强,物流检查严重,下游装卸车困难,临近周末装卸车方面有所好转。上游兰炭方面整体呈现供需双弱的局面,受建党一百周年大庆影响,部分企业停产,企业开工率降低。对比上周,截止7月2日,山东地区接货价格在4830-5120元/吨;河北地区接货价格在4840-4865元/吨;大沽接货价格在4850元/吨;陕西北元接货价格在4480元/吨;河南地区接货价格在4750元/吨;东北地区接货价格在4920-4980元/吨;山西地区自提价格在4400-4450元/吨;四川地区接货价格在4670元/吨。

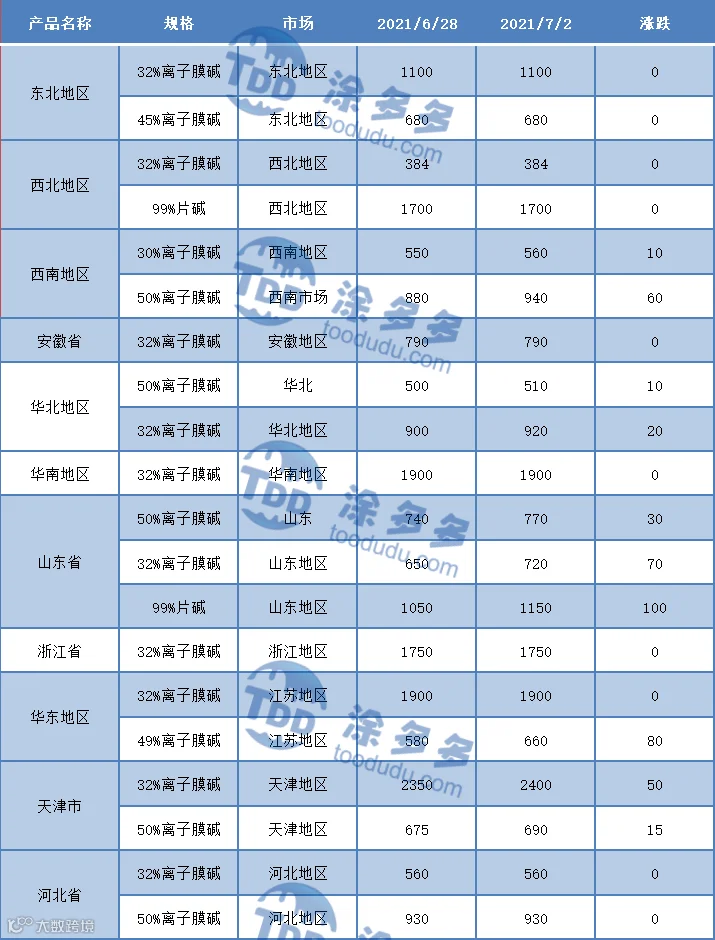

国内烧碱指数:据涂多多数据测算,7月2日国内烧碱现货指数为2058.46,相比周初涨52.61,幅度2.556%。周内烧碱指数上涨。

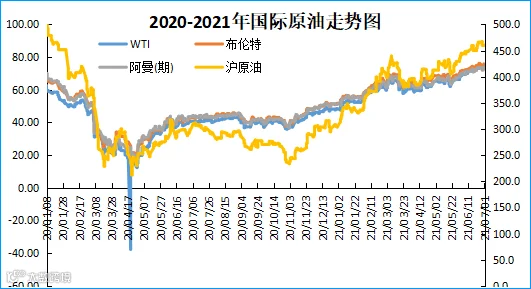

国际原油期货市场价格继续大幅上涨,因石油输出国组织(OPEC)成员国与俄罗斯等非OPEC产油国(简称OPEC+)未来几个月增产幅度可能低于市场预期,导致全球石油市场供需基本面收紧。纽约商交所(NYMEX)8月WTI原油期货结算价上涨1.76美元,至75.23美元/桶,涨幅2.4%,为2018年10月以来最高结算价水平,盘中一度涨至76.22美元/桶。伦敦洲际交易所(ICE)9月布伦特原油期货结算价上涨1.22美元,至75.84美元/桶,涨幅1.6%,盘中布伦特原油期货涨幅一度超过2美元/桶。

消息人士表示,OPEC+主要产油国沙特和俄罗斯已就未来几个月增产计划达成初步协议,即在2021年8-12月期间每月逐步增产40万桶/日,总增产幅度达到200万桶/日,以满足后疫情时期全球不断增长的需求。这一增产幅度低于此前市场预期,提振国际原油期货价格大幅上涨。然而,上述增产计划遭到阿联酋反对,导致OPEC+产油国石油产量政策会议被推迟至周五,进而导致油价自盘中高点回落。阿联酋认为OPEC+的增产幅度太小,该国已经制定雄心勃勃的增产目标,还要求OPEC+改变减产基准,而提高减产基准意味着各产油国实际减产量减少。OPEC+产油国联合技术委员会(JTC)将于周五再次举行会议,随后将举行OPEC+部长级会议。为避免不断增产导致明年全球石油市场出现明显的供应过剩局面,OPEC+可能决定将联合减产时间延长至2022年4月之后。为应对新冠病毒疫情给全球石油需求造成的冲击,OPEC+去年4月达成协议,从2020年5月起减产近1000万桶/日,并计划在2022年4月底前逐步放松减产协议,目前减产幅度约为580万桶/日。不过,变种Delta新冠病毒在亚欧部分国家或地区快速传播,令人担忧全球石油需求放缓,而且一旦美伊达成伊核协议,伊朗原油库存可能显著增加。

本周(2021.6.28-2021.7.2)PVC生产企业周均开工率在84.22%,环比下降0.41%,同比增加7.98%;其中电石法在83.61%,环比下降0.48%,同比上升4.69%,乙烯法86.66%,环比下降0.12%,同比上升20.96%。

国际VCM:7月2日:CFR远东、CFR东南亚、FAS休斯顿价格保持稳定,FOB西北欧涨10。

国际PVC:7月1日:CFR印度跌50,FAS休斯敦跌150,CFR远东、CFR东南亚、FD西北欧(期货)、FD西北欧、德国、荷兰、意大利、法国、英国、西班牙价格稳定。