聚乙烯PE季度报告

声明

报告对聚乙烯的发展现状进行分析,并对聚乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

第一章、2025年第二季度国内聚乙烯PE行情综述

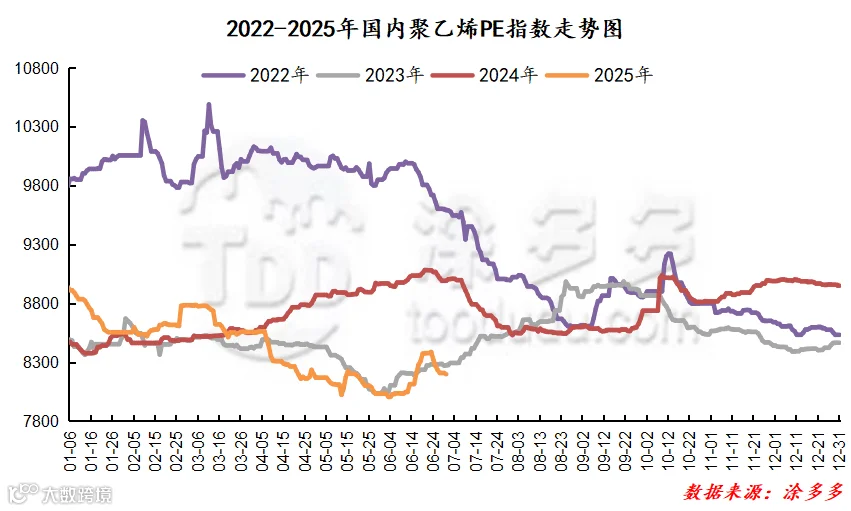

2024年第二季度PE市场先跌后涨运行。据涂多多数据监测显示:第二季度国内聚乙烯PE价格指数均值为8203.70元/吨,较去年同期8870.84元/吨下跌667.14元/吨,跌幅为7.52%。现货市场最高价出现在04月03日为8561.94元/吨,市场最低价出现在06月03日为8004.17元/吨,高低价差为557.78元/吨。具体表现如下:

4月盘面跳水后小幅波动,现货价格下行明显。首先4月国际油价整体呈现先扬后抑的态势,月前期受OPEC+部分产油国深化减产以及地缘政治局势紧张影响,市场对原油供应收紧预期增强,国际油价大幅上扬,月后期受美国经济数据不及预期以及美国原油库存意外增加的影响,国际油价承压运行。其次4月PE供应减少,部分货源紧缺,但终端接货谨慎,库存压力犹存,对现货市场形成一定抑制。另外下游农膜领域进入传统淡季,地膜、棚膜需求近乎停滞,对PE原料采购量显著减少,包装行业虽为刚需,但受消费市场复苏不及预期及出口受阻影响,订单增量有限,下游需求缺乏明显亮点,多采取谨慎观望态度,市场成交氛围冷清,需求端对PE市场支撑力度较弱。

5月盘面先涨后跌,现货价格下跌为主。首先5月国际油价整体呈震荡走势,受OPEC+增产预期、全球经济增长放缓、贸易环境等因素影响,供应增加而需求增长动力不足,虽期间因地缘政治局势出现价格起伏,但整体处于下行压力,对PE市场行情的支撑作用较为波动。其次5月供应呈现装置检修与产能释放并存的态势,叠加部分前期检修装置恢复开车,场内整体供应量仍较为充足。另外PE需求整体表现平淡且呈季节性走弱态势,虽然月前期中美关税缓和在一定程度上提振出口,但是国内需求恢复不及预期,市场观望情绪浓厚,难以对PE市场价格形成有效支撑。

6月盘面先扬后抑,现货价格先涨后跌。首先6月原油行情在多重复杂因素交织影响下涨势明显,在地缘政治方面,产油区的局势稳定与否至关重要,冲突或政治动荡引发供应担忧,进而推动油价波动。其次6月新装置投产进度加快,埃克森美孚惠州等项目产能释放,给市场带来一定增量,不过部分装置进入检修期,像浙江石化40万吨高压装置停车检修,一定程度减少产出,另外部分前期检修装置重启,也影响了供应格局。另外下游包装领域因电商大促、节日消费等活动,对PE需求有所提升,像食品、快递包装等订单量增加,带动开工率上升;但建筑行业受房地产市场及基础设施建设进度制约,管材、板材等PE制品需求增长缓慢。

第二章、2025年第二季度国内聚乙烯PE市场月均价

第三章、聚乙烯PE市场后市预测

供应方面:根据场内装置的检修计划来看,7月至9月聚乙烯装置共有涉及470万吨左右产能的延长中煤、抚顺石化、塔里木石化、镇海炼化等装置计划停车检修,另外计划恢复开车的装置数量有限,主要为燕山石化多套装置,但其计划重启时间集中在9月,并且还有多数前期停车的装置待定重启,另外在新增投产方面,涉及160万吨左右产能的山东新时代高分子材料有限公司、埃克森美孚(惠州)化工有限公司等计划投产,或对供应情况产生一定冲击,但不排除企业生产成本利润阶段性亏损导致新装置投产仍存在延期可能,造成供应压力后延,还需密切关注供应端的相关变化。

需求方面:下半年国内经济宏观政策或仍有务实政策落地。季节性来看,7月依旧维持在需求淡季。8月中旬后,随着需求旺季到来,“金九”将促动行情进入三季度高潮期。

成本方面:原油市场或继续受到多重因素交织影响,地缘局势的不稳定性、美国政策变动和汇率波动等因素仍是变数,还需关注相关变动对国际油价的影响。

整体来看,预计2025年三季度国内聚乙烯市场前期价格会有所回落整理,随后随着消费旺季的到来,价格重心或上移。

报告目录

第一章、2025年第二季度国内聚乙烯PE行情综述 1

第二章、2025年第二季度国内聚乙烯PE市场月均价 2

第三章、 聚乙烯PE市场后市预测 3

第四章、2025年第二季度国内聚乙烯PE产能统计 3

第五章、2025年第二季度国内聚乙烯PE产量分析 4

第六章、2025年第二季度国内聚乙烯PE开工率分析 5

第七章、2025年第二季度国内聚乙烯PE装置检修损失量分析 5

第八章、2025年第二季度国内聚乙烯PE进口分析 6

第九章、2025年第二季度国内聚乙烯PE出口分析 7

第十章、2025年第二季度国内塑料制品产量分析 8

第十一章、2025年第二季度国内聚乙烯PE行业大事记 8

详细数据请联系:涂多多产业大数据部,侯雅楠 15613285793

来源 | 涂多多产业大数据部

侯雅楠 15613285793

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。