搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

PVC周报:期价持续走弱周内一次跌停板,错失塑化龙头位置,现货跌幅790-1175元/吨

>

PVC周报:期价持续走弱周内一次跌停板,错失塑化龙头位置,现货跌幅790-1175元/吨

树脂资讯

2021-11-05

1

导读:本周(2021.11.01-2021.11.05)市场价格周内综合对比仍旧继续大幅下行

01

国内PVC市场分析

1、国内PVC市场综述

本周(2021.11.01-2021.11.05)市场价格周内综合对比仍旧继续大幅下行,跌幅累计高达790-1175元/吨,周内期现两市运行弱势,持续下行的期现两市打压市场信心。

整体来看周内市场,其中煤炭系政策管控影响持续发酵作用于盘面,本周内煤炭系波动相对缓和。

但PVC期现两市弱势延续,期价不断增仓下行导致PVC01合约不断刷新最低价,周五期价最低触及8108。

周内政策消息面:

11月3日晚国家发改委再发文,对散步煤价不实消息的媒体进行约谈,煤炭系列反弹被扼杀,尤其情绪影响的PVC01合约下行非常明显。

另外内蒙地区以及宁夏地区的双控政策,据跟踪的电石企业宁夏内蒙部分电石装置停车。

但双控同样并未促进期现的良好反弹,反而如昙花一现般结束。

外盘方面:

中国内地PVC价格下跌,10月底至11月以来出口价格大幅下行,印度客户表示近期有收到报价在1400-1450美元/吨

FOB

。

现货市场方面周内成交不佳,下游询盘积极性减弱,现货市场一口价报盘不断下调,期价下行后点价成交略有优势,但成交清淡,需方低价挂单逢低采购补库。

周内上游氯碱企业PVC出厂价格同样不断大幅下调,但一代贸易商抵触接货,面对不断下行的现货市场,销售量略有下滑。

整体来看周内期现两市走势不佳,偏弱为主。

从估价对比来看,其中华北地区下跌900-1065元/吨,华东地区下跌790-850元/吨,华南地区下跌825-925元/吨,东北地区下跌1025元/吨,华中地区下跌1150-1175元/吨,西南地区下跌1000元/吨。

现货方面:本周PVC现货走势跌跌不休。现货价格继续暴跌。周一国内PVC市场主流成交价格低位区间震荡整理为主,市场报价各区域出现差异。期货方面区间震荡整理并未出现较大的期价走势行情指引,因此现货市场进入小幅区间震荡报价趋势。PVC生产企业报价多数维持稳定,部分PVC出厂报价下调100元/吨,个别企业下调400元/吨。消费地区贸易商一口价报盘相比上周五基本变化不大。周二国内PVC市场主流成交价格继续下行,市场运行不佳贸易商二度下调报价。期货盘内再现触底跌停,截止周二,期价自高点开始出现6次跌停+2次濒临跌停。期现两市陷入恶性循环中。期价走弱影响现货商报价心态。下游适量补货但交投不佳,观望心态浓厚。下行渠道中无法激发采购放量。国内PVC市场主流成交价格仍有下行,但今天市场报价略有分化。期货盘面期价反弹给现货市场带来一丝活力,虽然盘面反弹力度相对有限,但仍略提升市场信心。尤其下午盘面反弹尚可,带动询价积极性增强。周四国内PVC市场主流成交价格继续下行,跌幅高达300-490元/吨。周三期价反弹带动的询价积极性销声匿迹,贸易商一口价报盘继续下行,期价下行后一口价报盘和点价并行。随着天气转冷北方地区尤其东北地区制品企业开工下降,整体需求减弱。周五现货市场仍偏弱运行为主,一口价报盘继续下行,虽然期货盘面今日对比低位略有反弹,但无奈难以提振现货市场。

期货方面:期货01合约周内同理现货市场,期价继续大幅下滑。周二期价甚至触及跌停板。周一PVC01合约夜盘低开高走,整体夜盘上涨趋势良好直至尾盘结束出现高点9435,但周一开盘期价迅速下跌至9180附近后小幅反弹下午时段尾盘期价再次走弱。在煤炭系列的影响下,尾盘收于低位9048。01合约增仓4822手。周二PVC01合约期价仍旧维持震荡走弱趋势,上午截止收盘期价触及跌停,下午开盘期价快速进入跌停板,封板近1.5万手,但并未封住跌停板期价五分钟后迅速开盘出现上行至8700上方。随后期价小幅震荡直至结束。周三PVC01合约期价继续弱势,虽然盘面出现反弹,但反弹至高位后遭遇空单打压,01合约减仓14641手。周四PVC01合约一路下行盘内期价濒临跌停。期价走势全天持续向下,毫无反弹力度可言。01合约增仓46990手。周五PVC01合约夜盘尾盘震荡走弱,但今日白天期价出现减仓反弹趋势,空单获利了结,期价对比低位反弹300点之多。01合约全天波动范围8108-8446,价差338,01合约减仓39320手,截止目前持仓324234手。05合约收盘8175,持仓64423手。

2、国内主流消费地区市场分析

华北:河北地区PVC市场现货成交不佳,周内现货价格不断下行,下游询盘积极性减弱。5型料含税8900-8950元/吨送到,内蒙厂提8600-8700元/吨,更高报价成交有限。

华东:

常州

PVC市场价格交投不温不火,期现两市偏弱运行。下游参与者心态谨慎,市场一口价和点价报盘并存,不断下行的现货价格成交清淡。5型电石料现汇库提参考9000-9350元/吨(不含装)。01合约,盐湖+750,金泰870,君正、中泰+970,鄂绒、天业、北元+1000,天业3型+1500,天业8型+1300。一口价报盘区间在9200-9400元/吨。

华南:

广州

地区PVC市场成交清淡,周内期价不断下行,点价报盘基差变化不大,但一口价报盘明显下跌,部分高价货源难成交,下游逢低采购现货,普通5型电石料现货自提主流成交参考9300-9500元/吨,一口价SG-5现货盐湖/

鄂尔多斯

部分报9450元/吨自提,天业部分报9500元/吨自提。乙烯法价格暂稳,大沽800型成交参考10300-10400元/吨自提,基差报v01+2000;嘉化1000型报10000元/吨自提。

中国台湾地区PVC11月船期价格环比10月上涨250美元/吨,CFR印度涨250在1860美元/吨,CFR中国涨250在1640美元/吨。FOB东北亚至

东南亚

涨250在1620美元/吨,FOB东北亚至越南涨250在1610美元/吨。

台湾省台塑11月船期报价:(美元/吨)

3、PVC期现基差对比

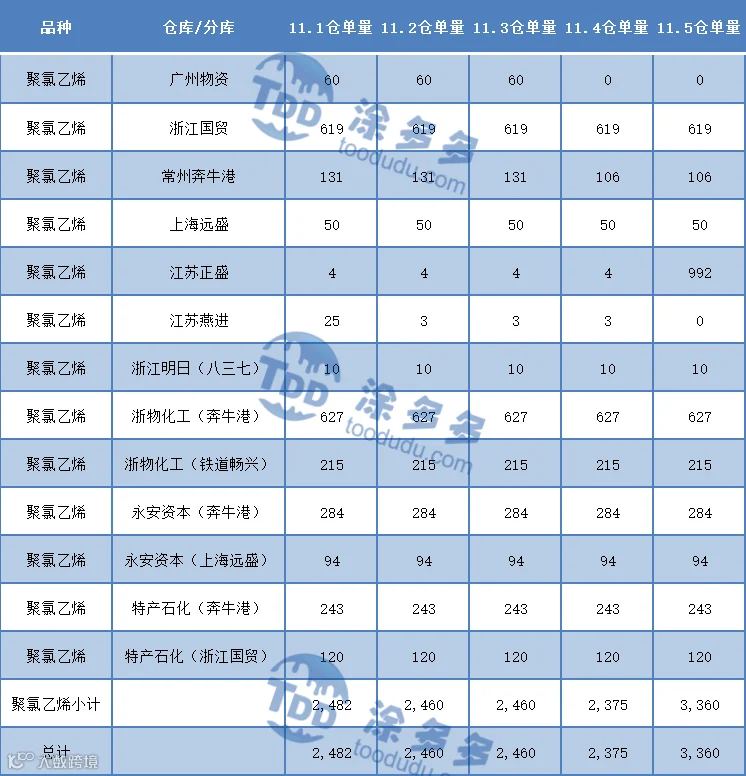

4、PVC仓单日报

5、后市预测

塑多多预测:

期货方面:合约盘内大幅减仓小幅反弹,减仓高达39230手,日内成交多空双方来看,多开22.9%空开22.5%势均力敌。但大幅减仓期价却呈现小幅反弹的趋势来看,多为空单获利了结所致,基于目前的政策面和基本面,场外资金多单介入意愿较低。从整体塑化板块来看,目前PVC01合约错失龙头位置,期价低于聚烯烃塑料PE8919,聚丙烯PP8604。整体来看空单获利了结离场观望令期价短暂止跌。操作方面我们仍旧认为多观望为主,建议更多关注PVC05-09合约正套。现货方面:成本端PVC原料电石价格再现下跌300-425元/吨。对于PVC成本支撑持续减弱,PVC产业链自源头开始兰炭电石PVC均不断下行中,成本端进入恶性循环的模式,电石价格下行进一步导致PVC基本面偏弱,而PVC现货的下调继续作用于压制电石采购价格。在目前政策端未见明显煤炭企稳的迹象下,现货市场运行弱势。基差方面来看,目前期现仍旧具备较大的基差,回顾历史大基差在2020年12月份同样出现过1200以上,但去年同期大基差以现货价格大跌收场,期现市场在进入交割月后具备趋同性,因此期现价格仍旧面临收窄基差的考验。需求方面持续下行的现货市场导致终端观望心态严重,并且情绪对于期现的影响较大,短期之内现货市场仍旧面临压力,价格低位运行为主。但对于目前期现已经形至低位,仍需警惕市场拐点的出现。观望煤炭系政策。

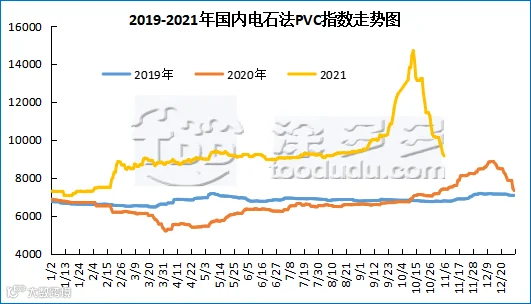

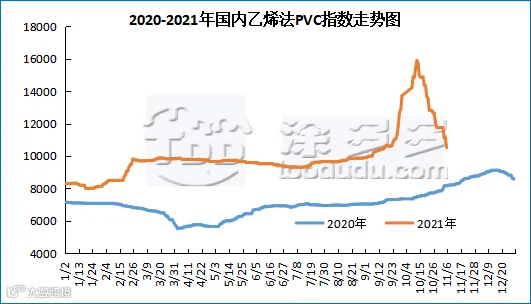

6、国内PVC指数

据涂多多数据测算,11月5日国内电石法PVC现货指数为9157.28,跌145.98,幅度1.569%。乙烯法PVC现货指数为10518.3,跌605,幅度5.439%,电石法指数下跌,乙烯法指数大幅下跌,乙烯法-电石法指数价差1361.02。

7、本周PVC(粉)市场价格

单位:元/吨

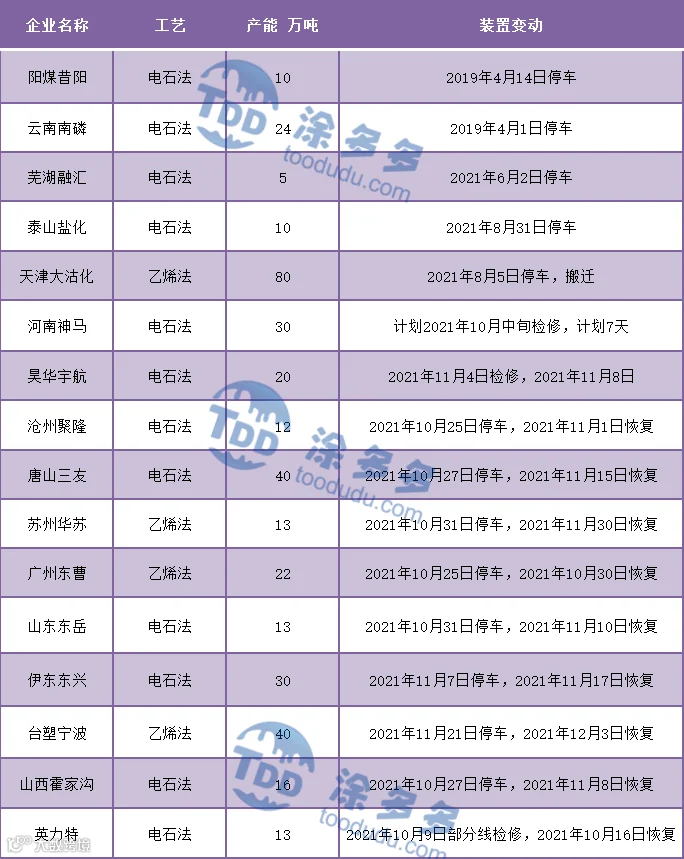

8、本周生产企业装置情况一览表

02

PVC糊树脂

1、本周PVC(糊树脂)市场分析

本周(2021.11.01-2021.11.05)PVC糊树脂市场下跌。企业开工率为47.67%,较前期降低,大盘料方面,装置面

唐山

三友、安徽天辰、宁夏英力特停车检修,下游方面来看,大盘料下游需求不佳,贸易商出现抛售行为。手套料方面,近期手套料市场成交稍有好转,但手套料市场价格在大盘料价格下跌的影响下也出现回落。市场价格方面:PVC糊树脂大盘料价格10500-13500元/吨,华东市场糊树脂手套料送到价格13000-15900元/吨,实际成交价格偏低。

塑多多后市预测:

近期PVC现货不断下行,下游市场心态观望心态加重。装置方面,部分企业装置检修,供应收缩;上游来看电石和VCM价格大幅下跌,对PVC糊树脂成本支撑减弱,电石下游大盘料接货能力有限,加上疫情影响,运输受阻。若上游电石和VCM价格继续回落,预计短期市场PVC糊树脂价格或将继续下跌。

2、本周PVC糊树脂厂家开工统计

本周(2021.11.01-2021.11.05)PVC糊树脂企业开工率在47.67%。阳煤集团昔阳化工有限责任公司PVC糊树脂装置(10万吨/年)2018年4月19日开始检修,2021年2月21日VCM卸车成功,开车

时间

继续推迟;四川新金路集团股份有限公司PVC糊树脂装置(2万吨/年)预计10月底投入生产2万吨手套料。

滨州

-正海集团-无棣新创海洋科技有限公司PVC糊树脂装置(4万吨/年)2021年4月23日停车检修,原料尚未到位,暂未生产;

济宁

中银化工有限公司PVC糊树脂装置(4万吨/年)9月1日停车,开车时间待定;安徽天辰PVC糊树脂装置(13万吨/年)10月18日限电停车,开车时间待定;宁夏英力特化工股份有限公司PVC糊树脂装置(4万吨/年)10月24日开始检修,预计11月8日结束。唐山三友集团有限公司PVC糊树脂装置(8万吨/年)10月30日停车检修半个月;

宁波

台塑化工有限公司PVC糊树脂(7万吨/年)受限电影响开工7-8成。

03

相关氯碱产品重点解析

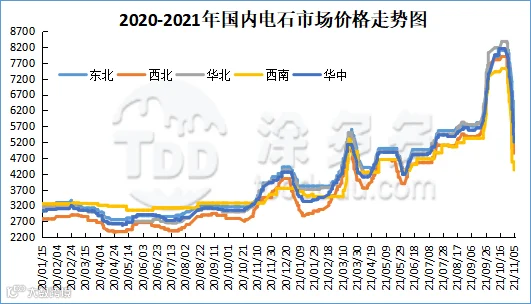

1、电石

本周(2021.11.01-2021.11.05)国内电石市场大幅下跌,周内各区域累计跌幅在1050-1450元/吨。

装置面虽内蒙古和宁夏地区受能耗双控及限电影响,电石企业错峰生产,但电石企业装置整体开工相对稳定。

上游来看兰炭市场下行较为明显,兰炭价格不断下跌对电石成本支撑不足。

下游PVC市场到货充足,但接货能力减弱,待卸车增加。

对比上周,截止11月5日,从接收价格来看,河北地区接货价格在5590-5615元/吨;

陕西北元接货价格在5100-5400元/吨;

河南地区接货价格在5200元/吨;

山东地区接货价格在5330-5600元/吨;

东北地区接货价格在5670-5730元/吨;

山西地区自提价格在4900元/吨。

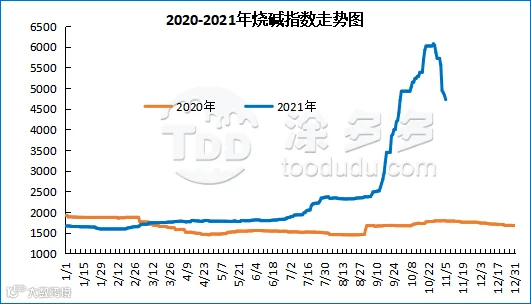

2、烧碱

国内烧碱指数:据涂多多数据测算,11月5日国内烧碱现货指数为4721.16,相比上周末跌833.36,幅度17.65%。周内烧碱指数大幅下跌。

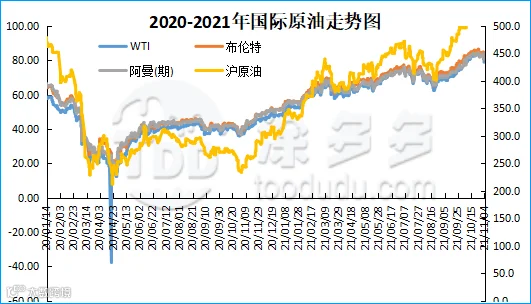

3、原油

国际原油期货市场价格继续大幅收低,因石油输出国组织(OPEC)及其盟友抵制来自

美国

拜登政府的压力,决定维持其现有原油增产计划不变,引发美国采取进一步措施的担忧。纽约商交所(NYMEX)12月WTI原油期货结算价下跌2.05美元,至78.81美元/桶,跌幅2.5%,为10月7日以来最低结算价水平。

伦敦

洲际交易所(ICE)1月布伦特原油期货结算价下跌1.45美元,至80.54美元/桶,跌幅1.8%。

OPEC成员国与

俄罗斯

等非OPEC产油国(简称:OPEC+)在周四举行的视频会议上坚持此前达成的增产协议,将在12月份继续增产40万桶/日。尽管美国呼吁OPEC+产油国加大原油增产力度,让不断上涨的油价降温,但遭到

沙特

和俄罗斯等产油国的拒绝。油价盘中一度大涨逾2美元/桶,但随着OPEC+会议的召开,油价开始回吐涨幅,因OPEC+拒绝12月份超量增产之后,美国可能考虑采取全面措施加以应对。沙特石油部长称OPEC+以负责任的方式行事,能源市场需要监管,OPEC+的产量将满足本季度的需求,石油市场库存到12月将开始增加。沙特12月石油产量将超过1000万桶/日,为自新冠疫情以来首次。俄罗斯副总理Novak称OPEC+正致力于确保市场稳定,需要全球石油需求复苏,但今年第四季度至2022年第一季度可能出现季节性下降,而且全球石油需求仍面临新冠疫情带来的压力。科威特石油部长希望看到石油市场紧张背后的真正原因,石油市场风险在上升。

阿联酋

认为当前石油市场供应充足,明年第一季度会出现供应过剩,OPEC+的目标是市场供需平衡,而非具体价格。

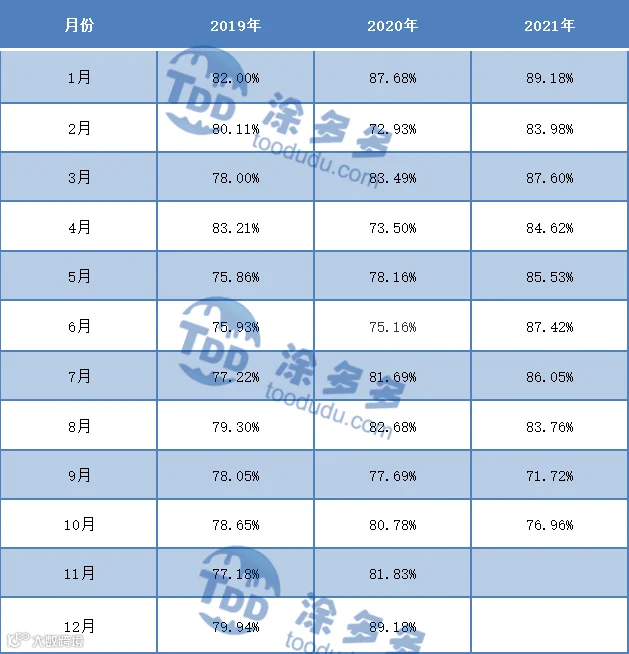

04

本周PVC厂开工率统计

本周(2021.11.01-2021.11.05)PVC生产企业开工率在73.13%,环比下降1.77%,同比减少2.27%;其中电石法在71.67%,环比下降2.44%,同比减少9.56%;乙烯法在73.74%,环比增加0.83%,同比增加21.35%。

05

国际市场价格分析

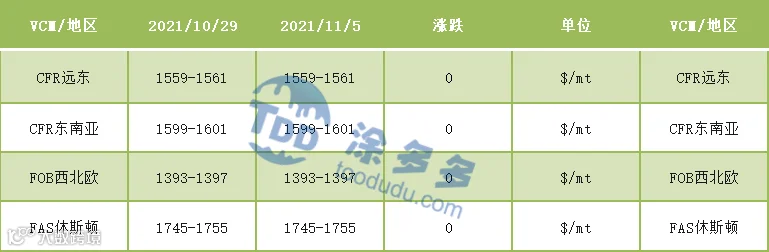

1、本周国际VCM市场价格

国际VCM:11月5日:CFR远东、CFR东南亚、FOB西北欧、FAS休斯顿维稳。

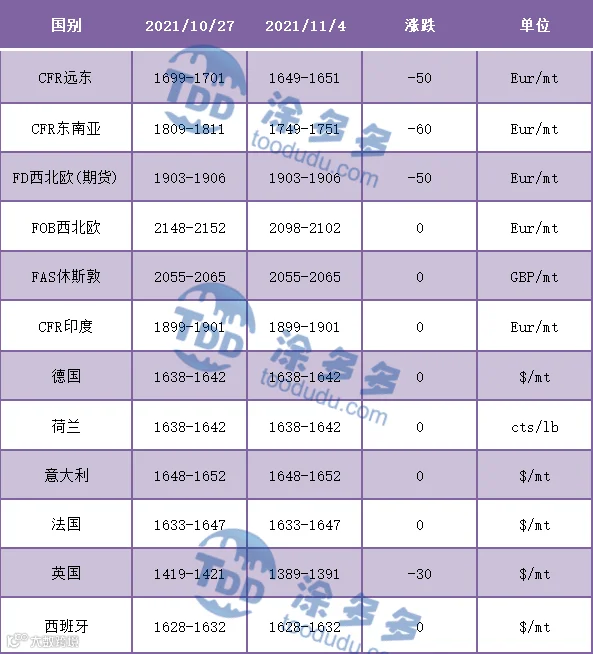

2、本周国际PVC市场价格

国际PVC:11月4日:CFR远东跌50,CFR东南亚跌60,FD西北欧(期货)跌50,FD西北欧稳定,FAS休斯敦稳定,CFR印度稳定,

德国

、荷兰、意大利、法国、西班牙稳定,英国跌30。

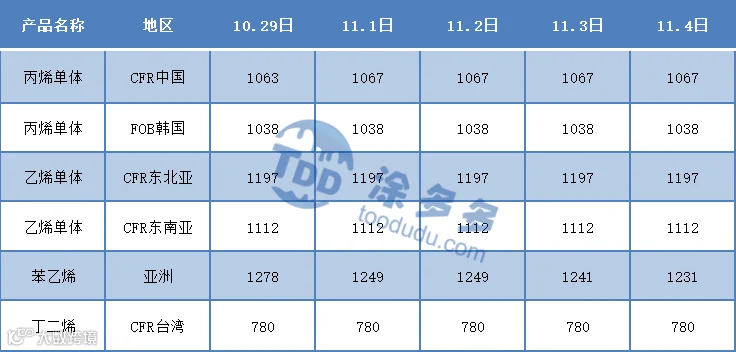

3、本周单体价格一览表

4、本周乙烯价格一览表

06

持仓龙虎榜(11月5日)

来源 | 涂多多数据管理部

【声明】内容源于网络

0

0

树脂资讯

树脂产业链资讯

内容

7416

粉丝

0

关注

在线咨询

树脂资讯

树脂产业链资讯

总阅读

8.0k

粉丝

0

内容

7.4k

树脂资讯

树脂资讯