2021聚乙烯PE产业年度报告

树脂资讯

树脂资讯

报告对聚乙烯的发展现状进行分析,并对聚乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署,下附塑多多原创制作地图。

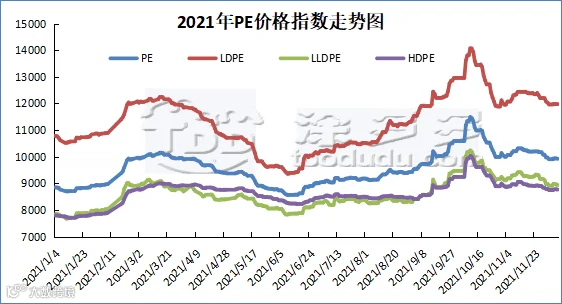

国内聚乙烯PE2021年全年走势跌宕起伏,自年初开始1月份现货价格开始上涨,持续的上涨行情在3月中旬迎来拐点,现货价格开始下行,现货市场在4-6月下旬均维持偏弱格局现货价格不断下跌。6月下旬7月初现货价格开启2021年度的第二波上涨行情,并且此次的上涨行情一直延续至10月中旬,现货价格突破前高成为年度最高点。具体我们看下行情的影响因素。其中1月份国内聚乙烯线型、茂金属上涨。1-3月份春节前的备货成为推涨价格的支撑,各地区石化PE各型号库存得到消化。2月份PE供应量略有增加,市场供应端最大的增量在于新装置扬子石化及延长中煤2期的投放,但实际产品投放市场仍需时间。现货价格在2月份仍旧维持上行,下游采购积极。3月卫星石化一期投产,现货市场价格先涨后跌,过高的价格抑制了下游需求,并且前期备货也需要时间消化,因此现货价格在3月下旬开始下跌。4月份国内PE现货价格全线下跌,虽然部分装置开始进入春季检修,但无奈需求欠佳导致PE库存逐渐累积。并且5月份连云港石化、宁波华泰盛富陆续投产叠加前期新增装置产品陆续入市,供应增多的情况下价格进一步下行,跌幅明显。并且需求下游农膜行业依旧处于淡季。但行情下行至6月中旬后,由于煤炭、甲醇等原料价格高企,成本端呈现强支持,尤其煤炭系列动力煤不断调涨。现货价格开始进入第二次上涨期,另外原油价格的持续偏强对油制工艺路线的PE也起到了支撑作用,整体7月份现货市场运行尚可。8月份兰州石化榆林长庆项目投产,但下游农膜需求旺季来临,需求连带成本的共同作用现货价格仍存上涨。9月份PE市场仍旧火爆,国内大宗品行情开启全线暴涨的行情,多个大宗品价格不断刷新历史记录,塑化板块中的PVC更是一日千里暴涨,带动PP、PE期价也开始上行,现货市场同样开始调涨。但暴涨的极端行情在10月中旬终止,煤炭系团灭,整体宏观气氛转空。各产品开始不断下行,PE同样难以幸免,前期不断投产的新增装置供应增加的负面反馈愈加强烈,因此现货价格开始下跌。11月份现货市场仍旧处于弱势下跌中,需求不佳农膜进入淡季,供应增加明显,双重作用下导致现货市场价格持续偏弱。综合来看本年度聚乙烯PE行情虽有不断新增装置投产,但现货价格在多重利好因素的作用下,仍表现尚可。

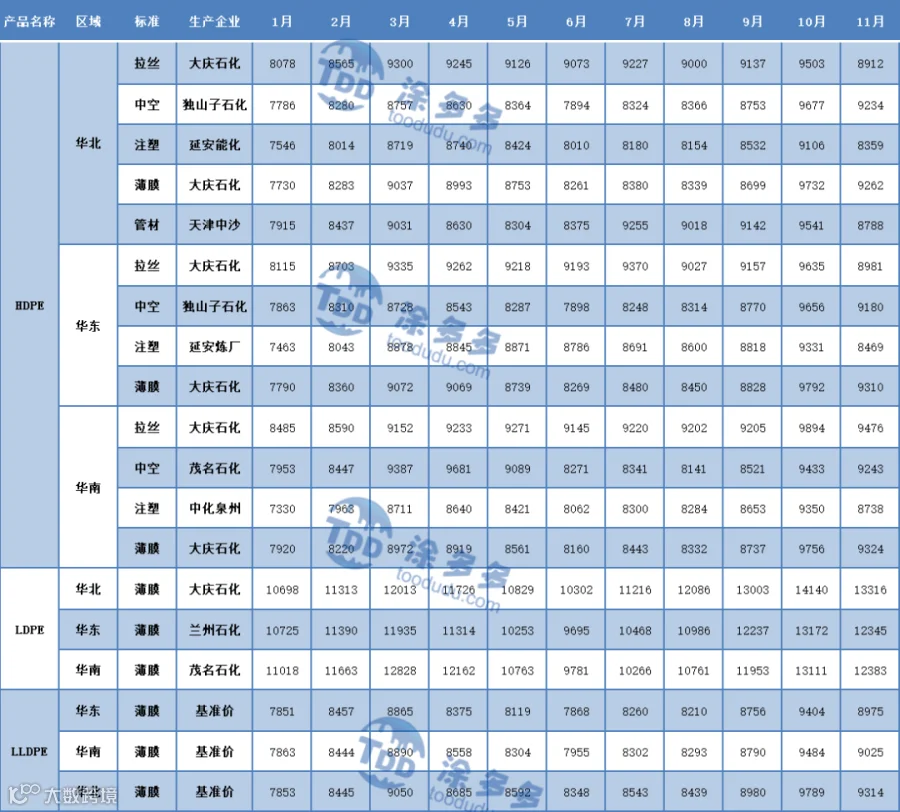

表一

图一

表二

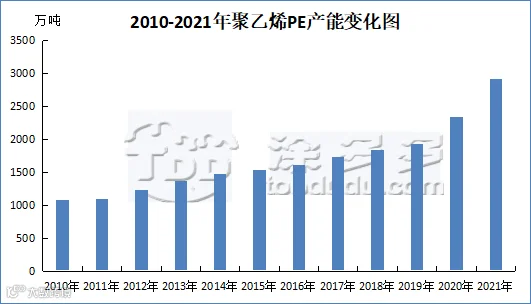

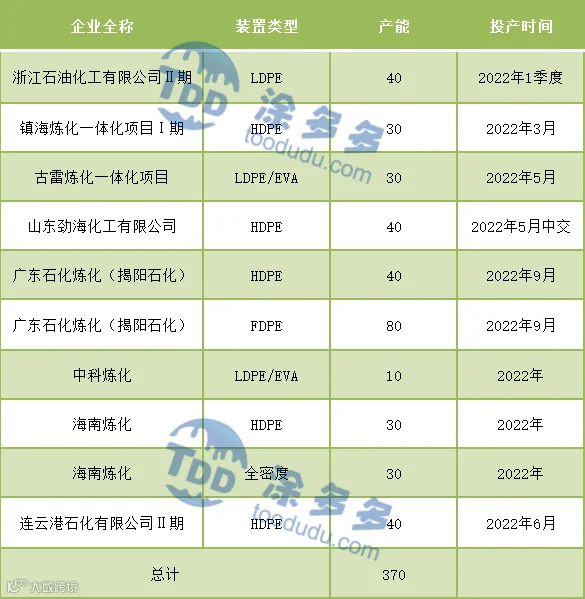

自2019年开始,中国国内的聚乙烯PE产能快速增加,截止2021年12月份国内聚乙烯PE产能2921万吨,相比2020年增加409万吨,产能增长率高达24.51%,新增聚乙烯装置在2020-2021年出现了集中投产的现象。2022年预计仍有370万吨产能投产试车。

表三

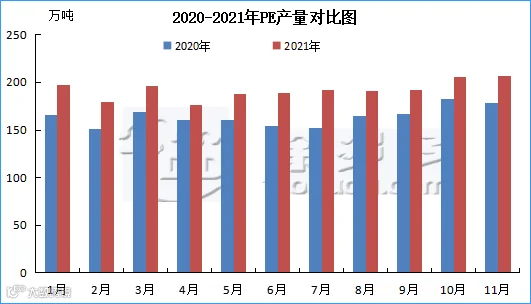

2021年1-11月份我国PE产量累计2114.19万吨,相较去年的1807.87万吨增涨306.32万吨,涨幅16.94%。2021年下半年新建PE装置投产,因此2021年国内PE产量大幅增加。

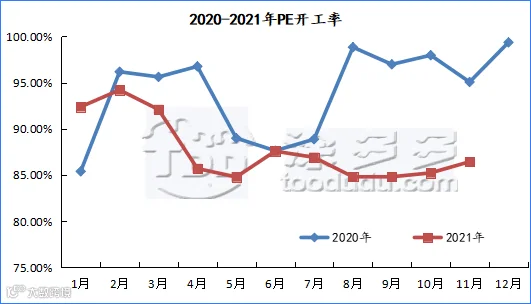

2021年全年平均开工率相比2020年下滑,主要因为新建装置的投产,并且2021年开工率自1月份开始同样逐渐下滑。年均开工率87.71%。

图五

图六

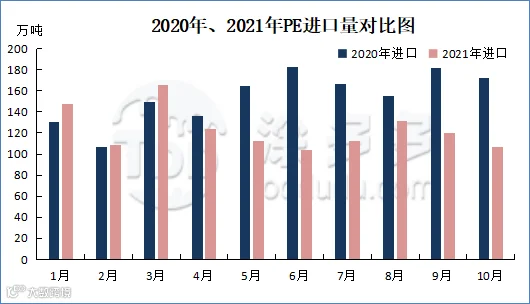

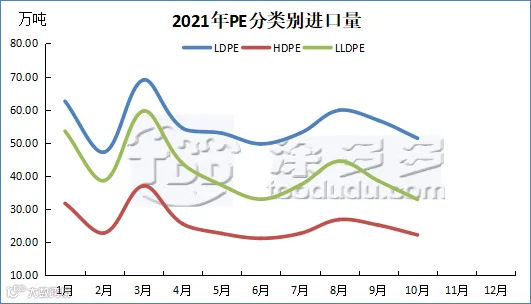

2021年1-11月份PE进口累计总量1232.72万吨,其中LDPE累计556.53万吨,占比45.15%,HDPE累计257.48万吨,占比20.89%,LLDPE累计418.72万吨,占比33.97%。

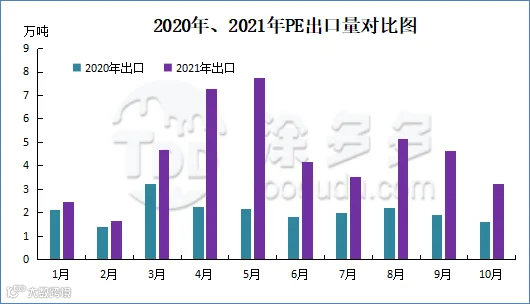

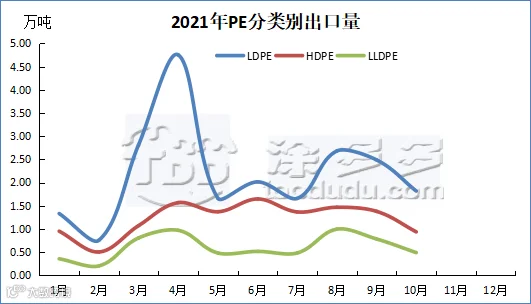

2021年1-11月份PE出口累计总量40.28吨,其中LDPE累计1.97万吨,占比54.53%,HDPE累计12.25万吨,占比30.40%,LLDPE累计6.07万吨,占比15.06%。

表四

图九

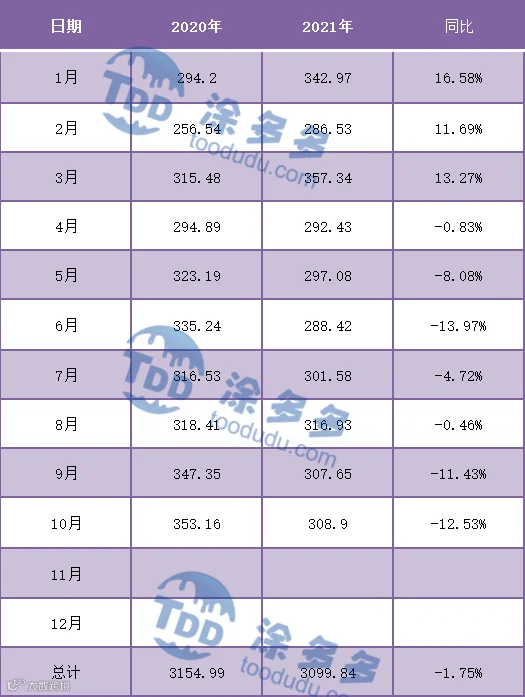

2021年1-10月累计表观消费量在3099.84万吨,同比去年3154.99万吨减少55.15万吨。

2021年经历了行情的大幅波动,期现两市均出现了近四年的高点,影响价格最根本因素即为供需层面。供应层面来看2022年预计仍有370万吨新增装置投产,国内新增产能不断投产产量增加,国内PE自给率逐渐提高,未来或替代某些进口市场份额。但供需矛盾或逐渐突出,未来国内产品中低端产品同质化竞争将日益加剧,供应端的增加将直接导致现有产业的产品区域占比及各生产企业的市场产品份额,但需求方面同样也是呈现增加态势,目前聚乙烯下游主要集中在快递包装袋、塑料胶带以及起保护作用的气泡膜等用量也在增加,另一方面,近几年农膜产品结构不断优化,高端产品的占比不断增加。另外一点值得关注,环境恶化将会为农膜行业带来利好,大家普遍关注的问题,食物、健康的饮食,将会为大棚膜发展带来机遇。整体来看随着国内聚乙烯PE期现两市的逐渐规范,价格回归供需后,2022年聚乙烯PE市场仍可圈可点。