PVC期货解析

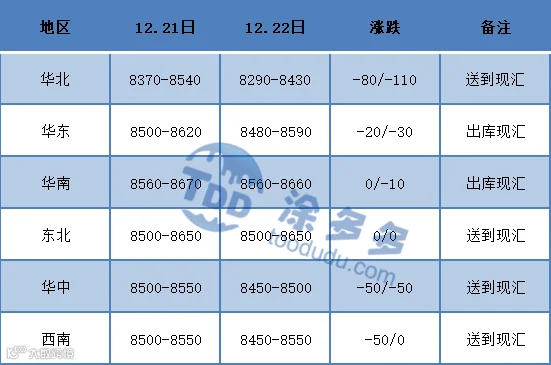

各区域综合价格一览表

元/吨

PVC现货市场

国内PVC市场主流成交价格继续下行,各区域成交重心不稳,多数下调价格促进成交。从估价对比来看:其中华北地区下跌80-110元/吨,华东地区下跌20-30元/吨,华南地区高端价格下跌10元/吨,东北地区价格稳定,华中地区下跌50元/吨,西南地区低端价格下跌50元/吨。鉴于一代合同签订量不足的问题上游PVC工厂在稳价两天后,今日重新开始下调出厂价格100-150元/吨,部分企业维持稳定报价观望为主。各消费地区现货商报价心态不足,虽然周一周二盘面走出反弹趋势,上方不断触及8500点位,但终归对现货市场提振作用较小,持续的成交不佳制约现货价格的上行,各区域实单让利商谈情况较为普遍。但即便让利存在市场实际成交气氛仍旧一般,下游制品企业刚需采购,场内交投不温不火未见放量。基差点价方面华东地区多集中在05合约+(100-160),华南地区集中在05合约+(200~250)。整体来看今日不论是一口价成交还是点价方面成交均不理想。

期货角度来看

PVC05合约继续维持夜盘强势白盘偏弱的格局,夜盘高开低走盘内开盘出现最低点8300,虽有期价触底反弹尾盘收高,但白天早盘开始后期价一直震荡下行至下午尾盘结束,大幅减仓下行尾盘触底有所反弹收于8359。05合约全天波动范围8300-8459,价差159,05合约减仓23992手,截止目前持仓317837手。01合约收盘8456,持仓33720手。09合约收盘8243,持仓3633手。

PVC后市预测

期货方面:PVC05合约盘内减仓下行,持仓龙虎榜前20席位显示,多单减持24368手,空单增持795手,海通期货大幅减持多单13763手。今日的持仓龙虎榜动向不足,偏弱的基本面制约期价的持续上行,虽然受大盘宏观带动期价自周初出现反弹,但继续向上动力不足,因此短线多单获利了结较多。布林带三轨开口平向同样并未有较强的方向指引,但基于目前的综合因素考虑我们认为期价存在走弱的趋势,中轨指标暂看8356,下轨指标7933。操作方面我们维持滚动区间操作方案,但建议谨慎开多,期价围绕中轨偏弱运行概率较大,料运行区间定于8230-8480范围。现货方面:氯碱产品烧碱仍旧维持较好的涨势尤其液碱方面,但PVC方面却在需求的制约下积弱难返,现货价格不断下行,电石成本支撑持续减弱。国内PVC自身基本面基本变化较少,仍旧属于老生常谈的问题。因此我们看下外盘方面目前外盘询单仍旧不佳,原油方面因对新冠变异奥密克戎病毒的担忧情绪已在很大程度上被消化,因此并未再出现较大的跌幅,但无奈对整体塑化板块提振有限。3P板块中塑料PE暂领大哥位置,PVC自11月份现货价格回归供需后,现货价格被需求持续制约下行,错失龙头位置后一直较为消沉。目前生产企业存在销售压力,远期预售并不理想的情况下,预计短期之内现货市场价格或存偏弱下行考虑。

PVC价差套利分析

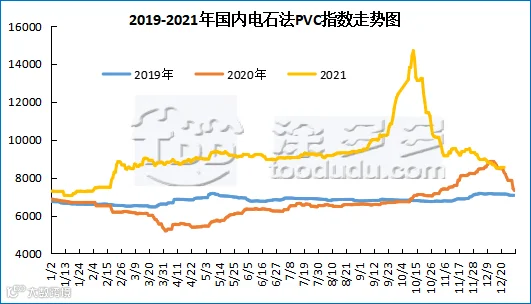

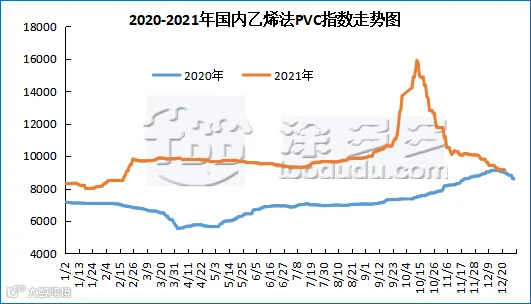

国内PVC指数

据涂多多数据测算,12月22日国内电石法PVC现货指数为8507.26,跌36.62,幅度0.429%。乙烯法PVC现货指数为9134.63,跌0.66,幅度0.007%,电石法指数下跌,乙烯法指数小幅下跌,乙烯法-电石法指数价差627.37。

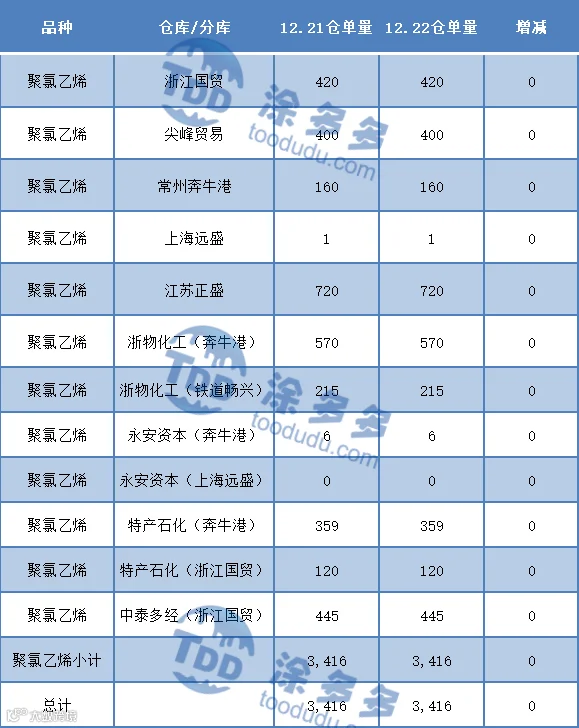

PVC仓单日报

PVC多头空头持仓龙虎榜

本报告所提供的信息仅供参考