本月国内烧碱市场月初正值五一假期,假期归来,烧碱市场首迎开门红,中上旬烧碱市场整体运行向好,但中旬开始液碱市场各区域走势分化,价格涨跌互现,而片碱市场利好支撑明显,价格涨声连连。月内各区域市场影响因素各不相同。

液碱方面:月内液碱市场整体供需相对平衡,但各区域供需存一定差异,区域间走势差异化运行,液碱价格先涨后跌,具体有以下原因:利好因素:一、中上旬主产区及其他部分地区企业液碱装置检修,当地及周边地区市场上液碱供应紧张,支撑液碱价格上涨;二、部分地区高浓度碱企业库存不高,支撑高浓度碱价格上涨;三、部分地区下游需求增加,企业出货情况较好,支撑该地区价格上行。利空因素:一、部分地区液碱供应量较为充足,价格阴跌;二、低浓度碱部分地区出货不理想,且企业库存压力较大,故下调价格促进出货;三、本月上旬及4月液碱价格上涨至较高水平,部分下游抵触高价货源,对液碱企业存压价行为;四、主产区氧化铝企业液碱累库,对液碱采购有一定减少,周边个别地区受主产区影响价格随之下调。

片碱方面:节后归来,片碱市场由稳转涨后观望,月内片碱价格利好支撑比较明显,市场整体偏强运行,但下旬片碱市场处于涨后消化期。具体来看:利好因素:一、月中上旬开始,片碱市场部分地区企业灵活出货,市场成交尚可,市场成交价格重心有所上移;二、片碱主力厂家装置检修,厂家库存低位,市场整体货源供应偏紧,且厂家预售情况较好,多数片碱出厂价格上调,对市场支撑较大;三、业者心态较前期好转,入市操作积极性较高,且多数业者对市场看涨心态浓厚;四、片碱到货成本比较高,贸易商上调出货价格,加之月中下旬西北地区新单价格上涨,提振片碱市场,带动市场成交价格重心上移。利空因素:一、月初部分地区下游接货积极性不高,市场整体成交不温不火;二、片碱价格上涨后,市场上高价货源成交不理想,企业出货压力增加;三、价格连涨之后,业者的入市操作积极性由积极转向谨慎,商家入市操作积极性出现明显减弱,业者转为观望为主。

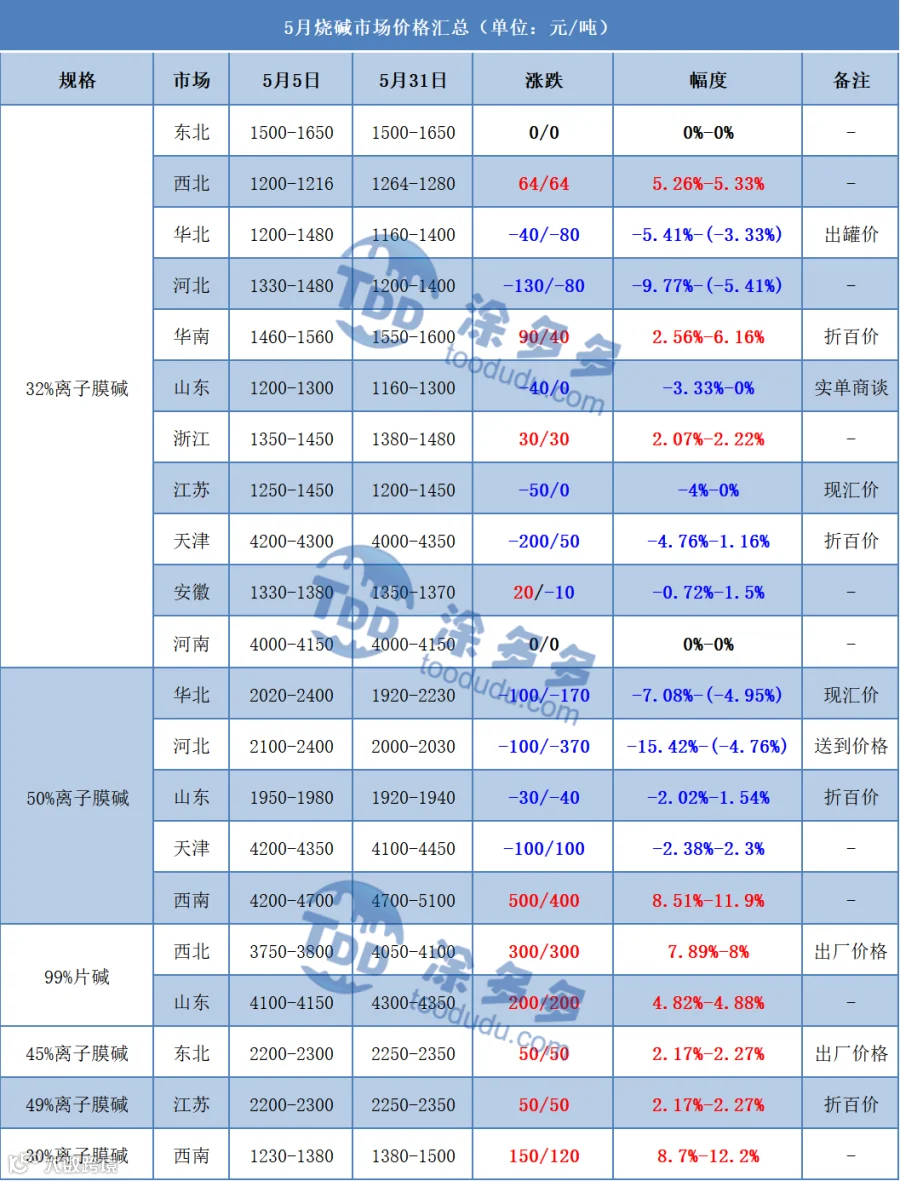

价格方面:月内32%离子膜碱西北、华南、浙江、安徽等地区累计上涨幅度在20-90元/吨,华北、河北、山东、江苏、天津等地区累计下跌幅度在40-200元/吨;50%离子膜碱华北、河北、山东等地区累计下跌幅度在30-370元/吨,西南上涨幅度在400-500元/吨,天津地区低端价格下跌100元/吨,高端价格上涨100元/吨;99%片碱西北地区上涨300元/吨,山东地区上涨200元/吨;45%离子膜碱东北地区上涨50元/吨,49%离子膜碱江苏地区上涨50元/吨,30%离子膜碱西南地区上涨120-150元/吨。

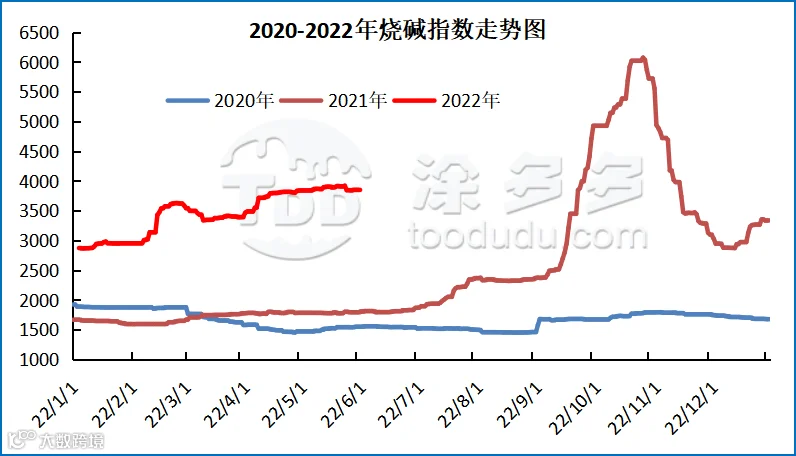

据涂多多数据测算,5月31日烧碱指数为3852.6,相比月初涨15.53,幅度0.4%,月内烧碱指数小幅上涨。

预计6月烧碱市场涨跌互现,其中液碱市场各区域走势存在差异化,价格涨跌共存,各区域根据当地市场及自身情况灵活调整价格为主,片碱市场价格整体或将高位整理为主,虽部分生产企业仍有上调出厂价格的意愿,但不排除下跌的可能。

供应面: 6月液碱市场虽个别地区企业装置存检修计划,供应面对当地市场存在支撑,但部分区域前期检修装置会有恢复,液碱供应量会有所增加,整体来看液碱市场各区域间供需存在差异,预计6月液碱价格涨跌互现。6月西北地区片碱主力厂家装置存有检修计划,且预计市场供应量短时间内恢复不多,加之厂家预售订单较好,对片碱市场存有一定支撑。

需求面: 6月下游企业需求整体会有所减少。一方面由于烧碱价格涨幅过高,下游企业采购成本压力较大,企业利润情况不乐观,主力下游氧化铝企业或有减产行为,需求减少;另一方面下游抵触高价货源,价格上涨后下游企业采购积极性或有所降低,对烧碱市场利空。

市场心态: 烧碱价格尤其是片碱价格涨幅较大,业者心态或逐渐谨慎,入市操作积极性或将有所减弱,加之下游企业采购成本压力较大,企业对高价货源接货积极性不高,不排除下游对烧碱企业产生压价行为,烧碱价格或将出现一定回落。

2022年5月烧碱企业总库存先增后减,月底检修装置增加,库存相对减少,截止月底,烧碱库存约29.2万吨。

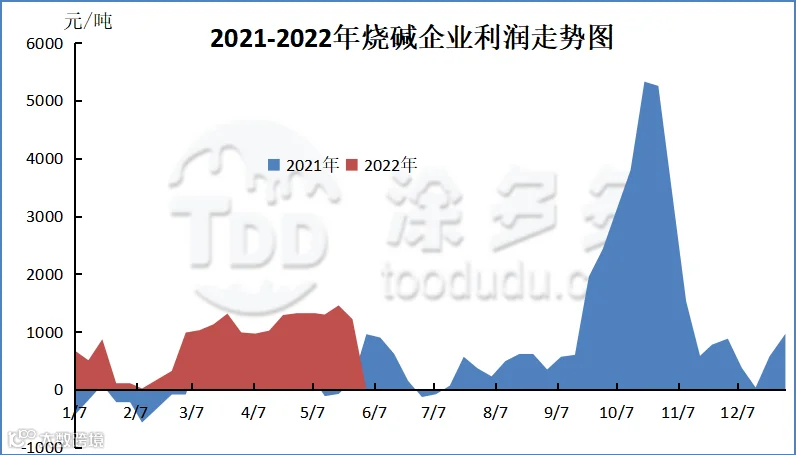

以山东地区为例:5月山东地区烧碱企业整体盈利,月底烧碱企业利润比月初减少约7.86%。

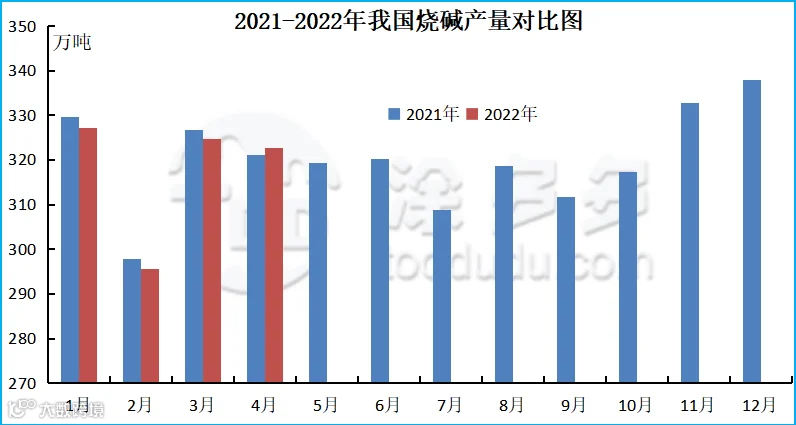

2022年4月国内烧碱产量322.6万吨,同比去年增加1.5万吨,幅度0.47%,环比3月减少2万吨,幅度0.62%。2022年1-4月烧碱累计产量1286.8万吨。

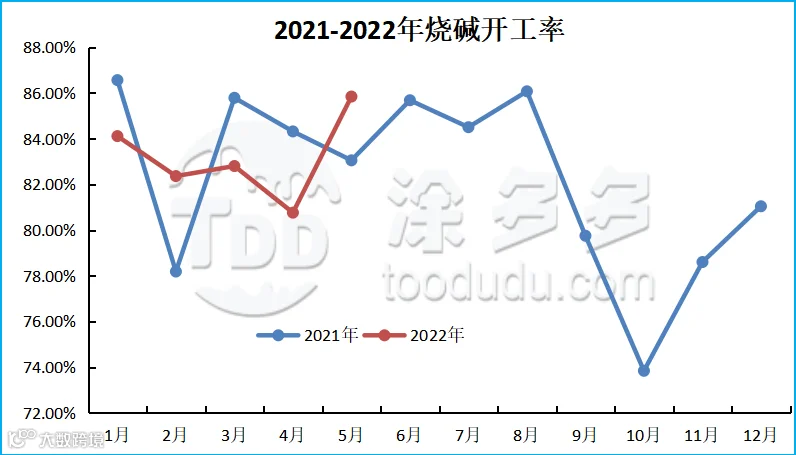

2022年5月烧碱企业装置开工负荷约为85.84%,同比去年增加2.79%,环比增加5.08%。1-5月份烧碱企业装置平均开工率在83.17%。

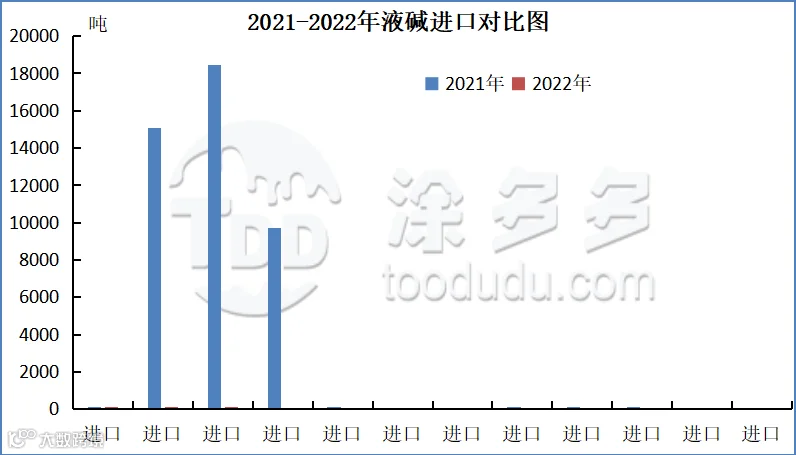

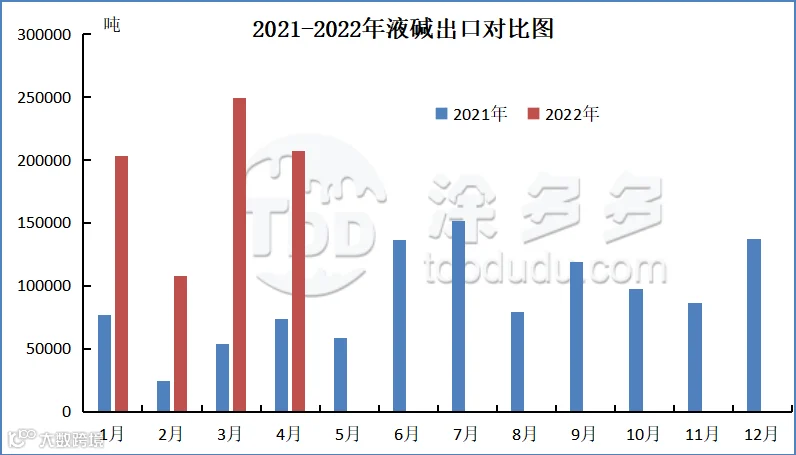

液碱总量分析:根据海关数据显示,2022年4月中国液碱进口量为4.07吨,同比减少99.96%,环比减少92.13%;出口量为207133.84吨,同比增加180%,环比减少17%。1-4月份液碱累计进口量212.33吨,出口量767841.18吨。

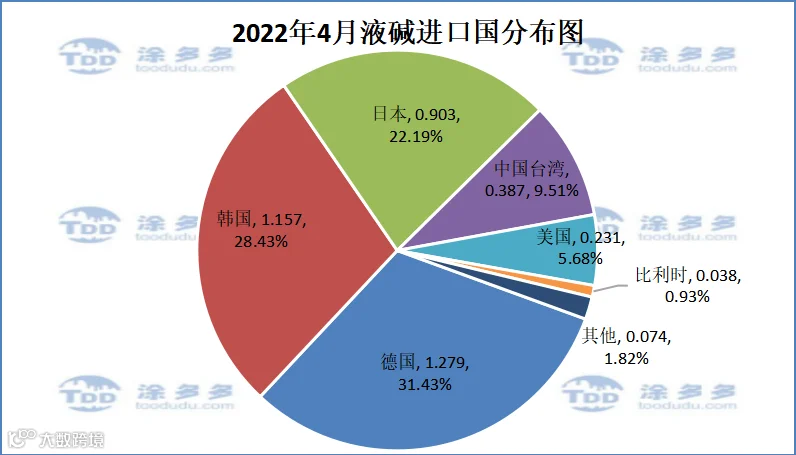

液碱进口国分析:4月份中国液碱进口前三的国家有德国吨,占总进口量的31.43%;韩国1.157吨,占总进口量的28.43%;日本0.903吨,占总进口的22.19%。

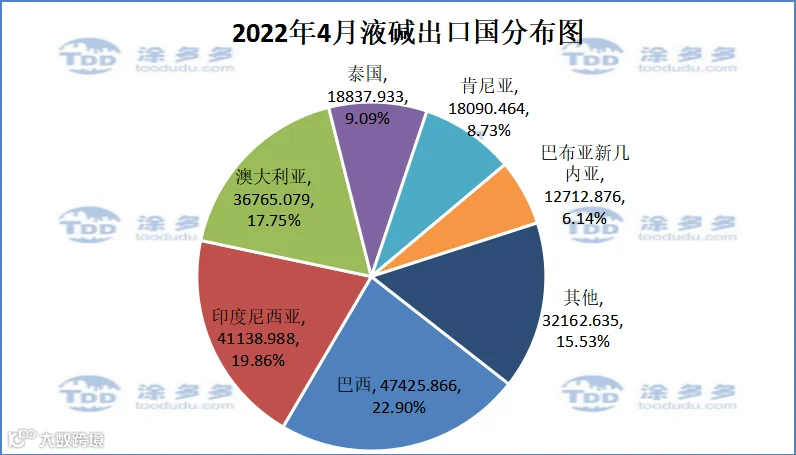

液碱出口国分析:4月份中国液碱出口前三的国家有巴西47425.866吨,占总出口量的22.9%;印度尼西亚41138.988吨,占总出口量的19.86%;澳大利亚36765.079吨,占总出量的17.75%。

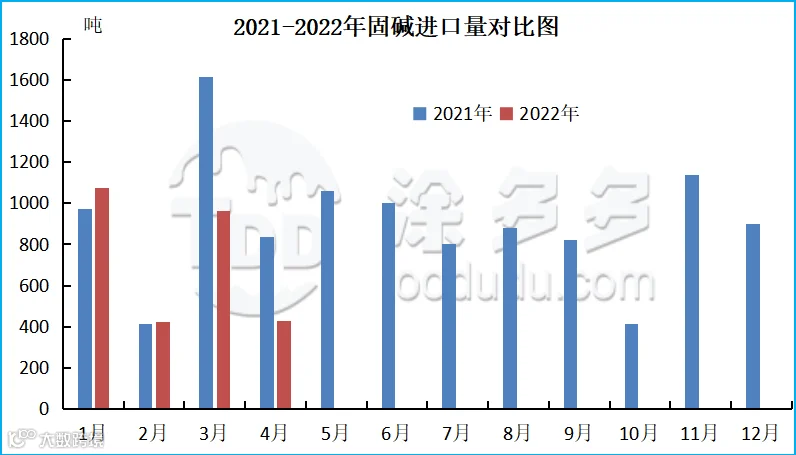

固碱总量分析:根据海关数据显示,2022年4月中国固碱进口量为427.27吨,同比减少49.05%,环比减少55.67%。出口量为46021.869吨,同比增加2.41%,环比减少4.35%。1-4月份固碱累计进口量2886.56吨,出口量总计173888.565吨。

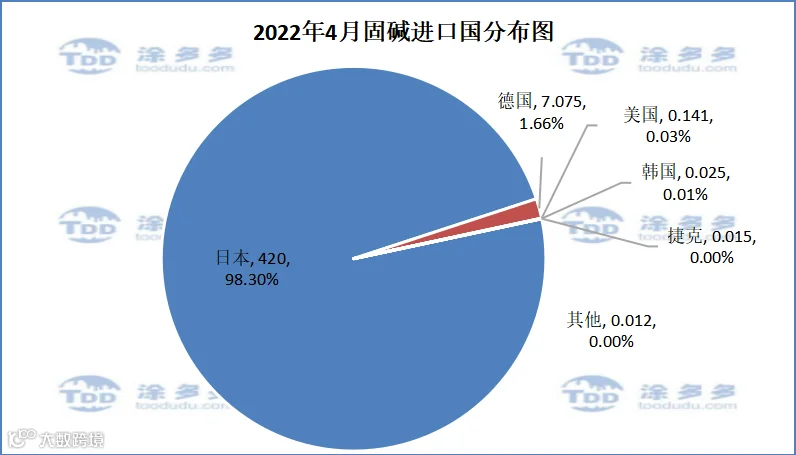

固碱进口国分析:4月份中国固碱进口前三的国家有日本420吨,占总进口量的98.3%;德国7.075吨,占总进口量的1.66%;美国0.141吨,占总进口量的0.03%。

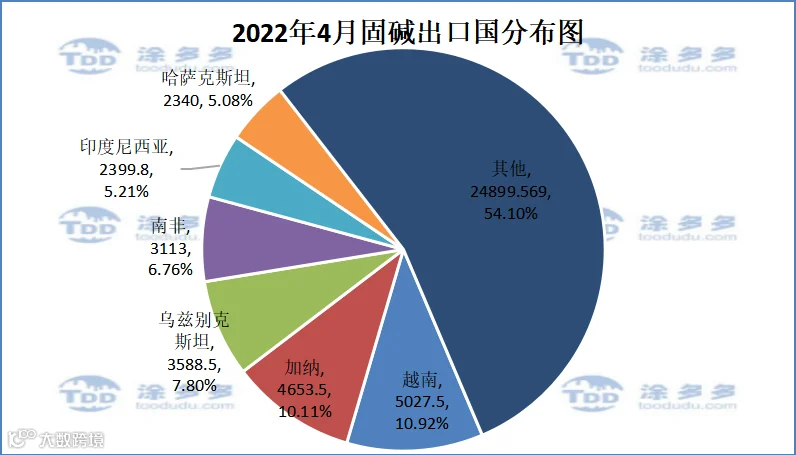

固碱出口国分析:4月份中国固碱出口前三的国家有越南5027.5吨,占总出口量的10.92%;加纳4653.5吨,占总出口量的10.11%;乌兹别克斯坦3588.5吨,占总出量的7.8%。

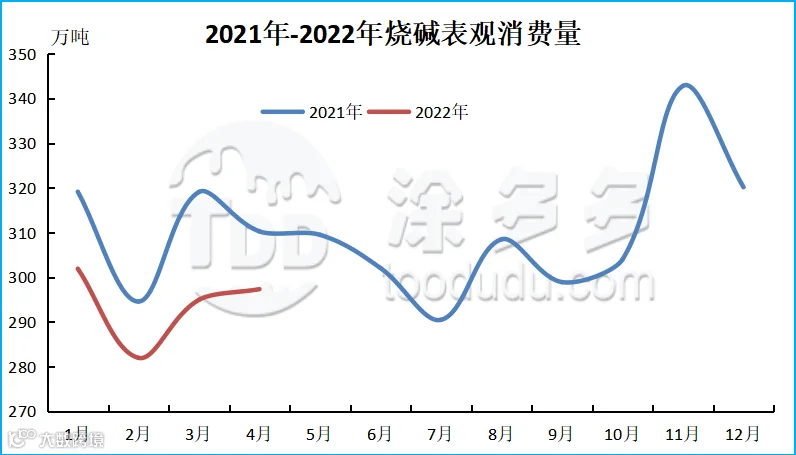

2022年4月国内烧碱表观消费量为297.33万吨,同比减少4.17%,环比增加0.81%。1-4月国内烧碱表观消费量累计为1176.14万吨。

来源 | 涂多多数据管理部

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。