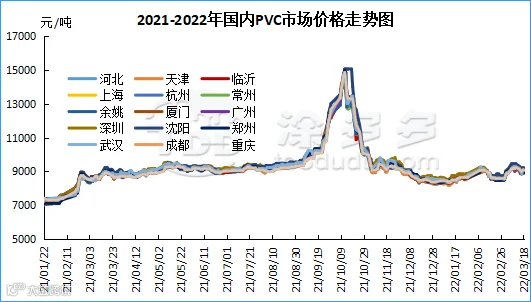

一、国内PVC市场分析

华东:常州地区PVC市场价格周内现货价格小幅下行,周内交投对比上周不温不火,市场一口价和点价报盘并存,终端下游询盘及采购积极性不高。截止周五5型电石料现汇库提参考9030-9130元/吨(不含装)。点价报盘PVC05升水+30-150。

华南:广州地区PVC市场价格周内成交重心小幅下移,期价偏弱下行后现货场内一口价报盘随之下行,下游保持刚需补货,偏高报盘难成交,整体来看周内成交气氛一般。截止周五普通5型电石料现货自提主流成交暂时参考9030-9120元/吨,基差报PVC05升水50-150。乙烯法价格周内下跌,1000型9500-9600元/吨送到,800型报9600元/吨送到。

乙烯法:华东乙烯法PVC市场周内小幅下跌,目前生产企业企业成本相对较高,截至周五贸易商少量报台塑、韩华、联成在9900-10000元/吨,齐鲁工厂报价稳定,S-1000型送到参考9450-9500元/吨。

中国台湾台塑推迟报价,鉴于当前国际能源环境变化较大,且中国大陆市场价格波动较大,4月PVC新报价预计下周公布。

台湾省台塑3月船期报价:(美元/吨)

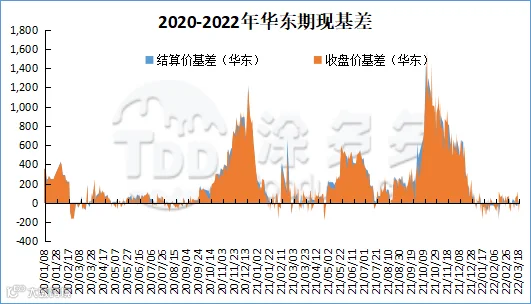

3、PVC期现基差对比

4、PVC仓单日报

5、后市预测

期货方面:PVC05合约相对继续震荡于高位,全天成交对比空开24.4%略大于多开22.3%。持仓龙虎榜钱20席位显示空单增持9242多单减持3267手。因现货市场仍旧担忧疫情引发的需求问题,故高位期价仍旧存在套保商套保单介入的行为。技术层面显示布林带轨道进一步收窄,上轨以及中轨开口向上,上轨开口向下。综合来看目前政策消息方面存在较多的不确定性,整体商品氛围仍旧处于偏弱的调整中,因此操作方面我们仍旧以区间震荡思路看待,继续观察8890-9180区间位置。

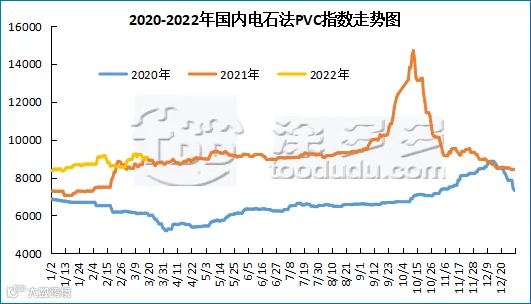

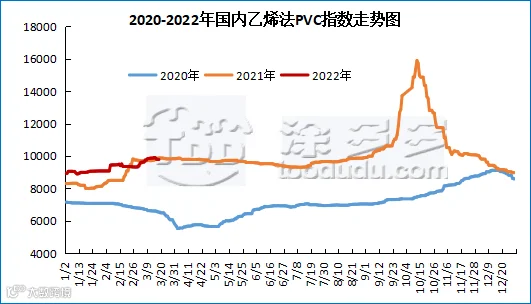

据涂多多数据测算,3月18日国内电石法PVC现货指数9030.25,跌40.71,幅度0.449%。乙烯法PVC现货指数为9784.45,涨0.13,幅度0.001%,电石法指数下跌,乙烯法指数上涨,乙烯法-电石法指数价差754.2。

7、本周PVC(粉)市场价格

单位:元/吨

8、本周生产企业装置情况一览表

二、PVC糊树脂

本周(2022.3.14-2022.3.18)PVC糊树脂价格大稳小动。企业周内开工小幅提升至56.09%,周内市场供应面增加,但周内上游电石价格大幅上涨,成本面形成强劲支撑,故价格整体相对稳定。市场价格方面:PVC糊树脂大盘料价格10500-11000元/吨,手套料送到价格10500-11000元/吨,实际成交价格偏低。

塑多多后市预测:目前大盘料企业装置开工尚可,滨州正海停车中,其他装置均有不同程度的开工,部分企业成本压力较大,在成本压力下预计大盘料价格难跌;前期下游受冬奥会和两会影响,手套料下游需求偏弱,但随着冬奥会及两会的结束,下游开工会陆续恢复,预计手套料需求面会有好转。后续还需关注下游需求情况及成本面。

本周(2022.3.14-2022.3.18)PVC糊树脂企业开工率在56.09%。阳煤集团昔阳化工有限责任公司PVC糊树脂装置(10万吨/年)2018年4月19日开始检修,2021年2月21日VCM卸车成功,开车时间继续推迟;四川新金路集团股份有限公司PVC糊树脂装置(2万吨/年)2022年投入生产2万吨手套料。

三、相关氯碱产品重点解析

本周(2022.3.14-2022.3.18)周一国内电石市场接收价格小幅上调,调整幅度为50-100元/吨,电石生产企业出厂价格维持前期,周二至周五,各地区下游氯碱企业接收价格以及生产企业出厂价格均以稳定观望为主,市场价格均未见新的调整。上周电石出厂价格的不断上调是因为刺激贸易商提货,接收价格陆续跟涨主要原因是待卸车数量多,且兰炭价格大幅上涨给电石成本面一定支撑,随着去库化的基本完成,导致近期电石市场下游企业提货积极性不高。下游方面PVC波动较大,BDO价格不断下跌无法为电石提供利好因素。供应方面,随着内蒙地区部分降负荷企业逐渐恢复,本周电石开工情况有所提升,前期生产企业出货顺利,采购积极,近期各企业略存在差异。运输方面,受公共卫生事件的影响下,导致运输时间较长,部分地区区域到货情况不佳。本周电石市场前期小涨,随后保持稳定观望心态。

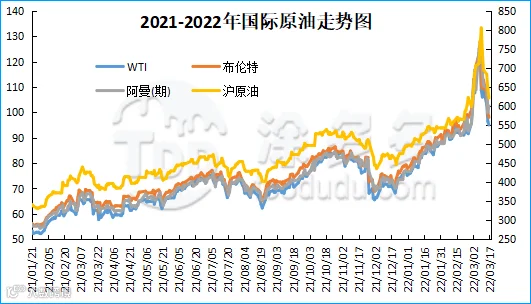

国际油价大幅上涨。西方多国继续对俄罗斯施加制裁,市场再度关注潜在供应风险。NYMEX原油期货04合约102.98涨7.94美元/桶或8.35%;ICE布油期货05合约106.64涨8.62美元/桶或8.79%。中国INE原油期货主力合约2204跌3.6至617.4元/桶,夜盘涨36.2至653.6元/桶。

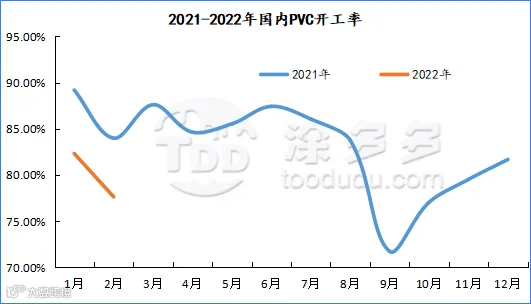

四、本周PVC厂开工率统计

五、国际市场价格分析

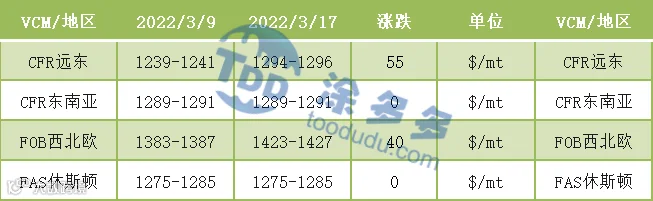

国际VCM:3月17日:CFR远东涨55、CFR东南亚稳定、FOB西北欧涨40、FAS休斯顿稳定。

2、本周国际PVC市场价格

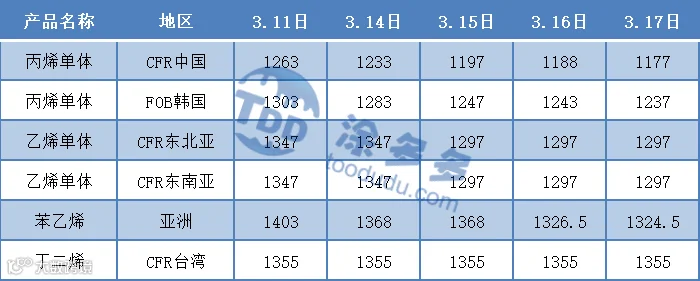

3、本周单体价格一览表

4、本周乙烯价格一览表

六、持仓龙虎榜(3月18日)

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。