电石现货分析

本周电石价格不断下跌,生产企业出厂价格和下游氯碱企业接收价格均有所下调,调整幅度为25-175元/吨左右,电石市场看跌心态加重。供应方面,本周电石企业开工率较高,企业生产积极性良好,供应充足,出货积极。需求方面,本周电石下游PVC和BDO企业开工率较上周有所提升,外销减少。上下游来看,兰炭本周价格较稳,下游PVC市场偏弱运行,无法为电石市场向好提供一定利好因素。整体来看,电石市场供应不断增加,需求提升,但仍处于供大于需的状态。业者谨慎观望。

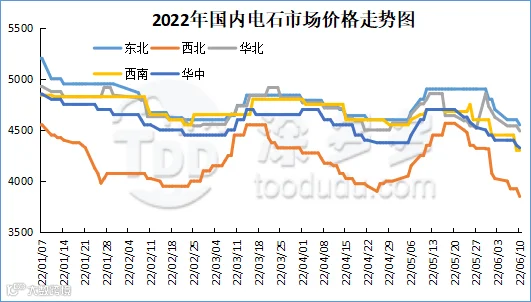

电石价格分析

本周国内电石价格继续下跌,总体来讲较上周跌势相近。从价格对比来看,出厂价格:乌盟地区价格保持稳定,乌海和宁夏地区出厂价格在3850-3875元/吨,下跌幅度150-200元/吨,西北地区出厂价格稳定在4150元/吨,陕西地区出厂价格稳定在4110元/吨;接收价格:河北地区接货价格在4440-4450元/吨,下跌幅度50元/吨,河南地区接货价格在4300-4325元/吨,下跌幅度100元/吨,山东地区接货价格在4490-4530元/吨,下跌幅度50元/吨,东北地区接货价格在4520-4580元/吨,下跌幅度50元/吨,四川地区川内价格在4300元/吨,下跌幅度150元/吨,山西地区自提价格在3950-4270元/吨,下跌幅度25元/吨,陕西地区外购府谷/内蒙电石到厂执行4030-4050元/吨,下跌幅度50元/吨左右。

电石后期预测

本周电石市场价格大幅下调,偏弱行情暂未出现明显转机。上游方面,兰炭价格暂时稳定,但受原料煤价影响成本压力较大,一直存有涨价心理,无法给电石带来利好因素。下游方面,本周PVC检修项目较上月偏少,但总体来说对电石需求仍偏弱。供应方面,兰炭对电石企业的供应较为充足;电石企业开工积极,供应增多,下游氯碱企业待卸车不断累积。河北、东北、四川地区接货积极,卸货顺利。西南部分地区有到货不均情况,总体供应顺畅。需求方面,下游PVC和BDO项目需求不断增加,目前市场呈现供大于需的发展状况。综合来讲,后期能否供需平衡也是电石价格稳定的关键。业者有企稳心态,但目前电石市场尚无利好因素支持,偏弱行情有待转机。

电石指数分析

据涂多多数据测算,6月10日国内电石现货出厂价格指数为4038,相比周初跌65,跌幅1.58%,接收价格指数为4367.5,相比周初跌66.67,幅度1.50%,周内电石指数下跌。

国内电石开工率

电本周电石装置开工情况

兰炭现货简析

本周兰炭市场价格比较稳定,部分地区小幅上涨。企业开工率小幅提升。成本面来看,原料煤价格居高不下,兰炭企业成本压力增加明显。部分企业提涨50元/吨左右,但下游电石企业接盘意愿有限,高位出货偏弱为主。同时电石处下行通道,行情疲态无力支撑兰炭市场的走高。因此我们预计近期的兰炭价格还是稳定为主,或伴随部分地区的小幅调涨。

兰炭市场价格

兰炭指数分析

据涂多多数据测算,6月10日国内兰炭价格指数为1778.57,相比周初涨7.14,涨幅0.40%,周内兰炭指数小幅上涨。

来源 | 涂多多数据管理部

戈文慧 18333030563

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。