国内石化库存

两油库存在61.5万吨,较昨日去库1万吨,降幅在1.60%,去年同期库存大致68.5万吨。

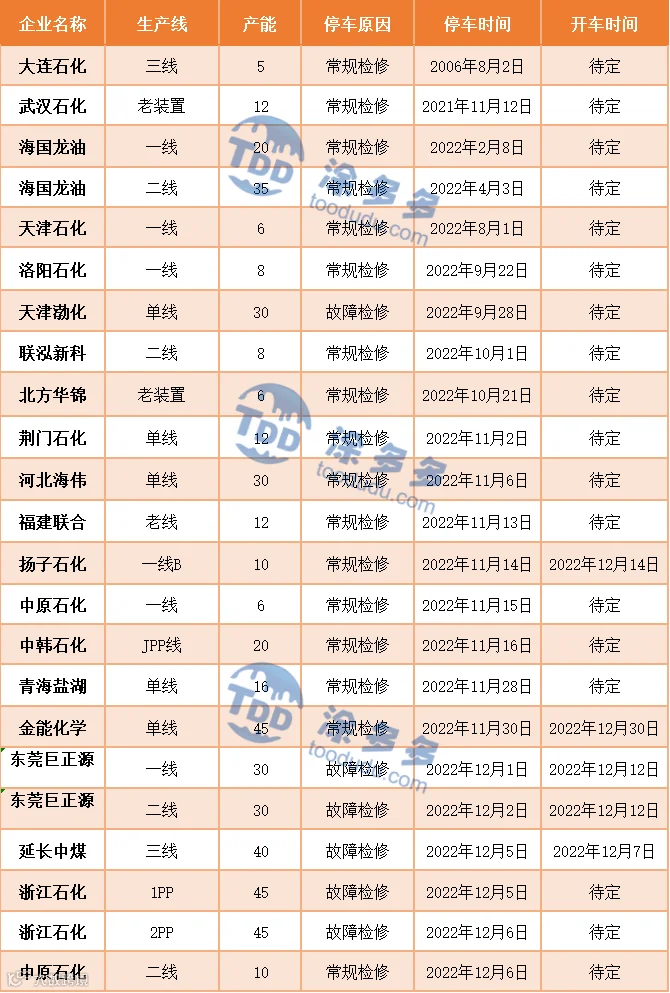

国内装置停车汇总

PP期货解析

12月8日PP 2301开盘价:7727,最高价:7747,最低价:7609,持仓量:289694,结算价:7675,昨结算:7699,跌56,日成交量:390797手。

PP期货走势预测

PP2301低开震荡走低,日内在均线下方运行,增仓收取中阴线。临近交割月,资金继续增仓下打,PP领跌其他塑化品种。技术面而言,日线均线全部拐头向下,KDJ形成死叉后继续下探,MACD红柱缩短,DIFF下穿DEA形成做空信号,关注7500附近支撑。基本面来看,宏观利好落地,供需有进一步走弱预期,PP市场止涨回调,打压盘面走势。

PP市场拉丝主流报价

PP国内现货市场分析

国内PP市场价格回落:华北、华东下跌50-70元/吨不等,华南价格走稳,国内拉丝主流价格在7700-8000元/吨不等。石化方面,专用料中石化华南、华东、华北50-250元/吨,拉丝仅中油西南下调50至7950元/吨、中油华南下调50至8000/8050元/吨。受盘面回落影响,贸易商心态不稳,积极出货,实盘多商谈。下游多数反馈新单增量有限,观望心态浓厚,因此采购意愿和力度均不高,价格走低并未换得成交的放量,日内交投表现寡淡。

PP现货走势预测

原料丙烯价格持续回落,PP粉料价格延续跌势,当前粉料华东地区主流多集中在7750-7800元/吨左右,山东地区多集中在7600-7720元/吨,低端价格落20元/吨。同时终端订单跟进不足,对原料价格仍有看跌预期,市场货源消化速度放缓,石化短期有累库预期。叠加期货回落、石化降价,市场利空氛围浓厚。利空未减下,预计PP市场震荡偏弱运行为主。

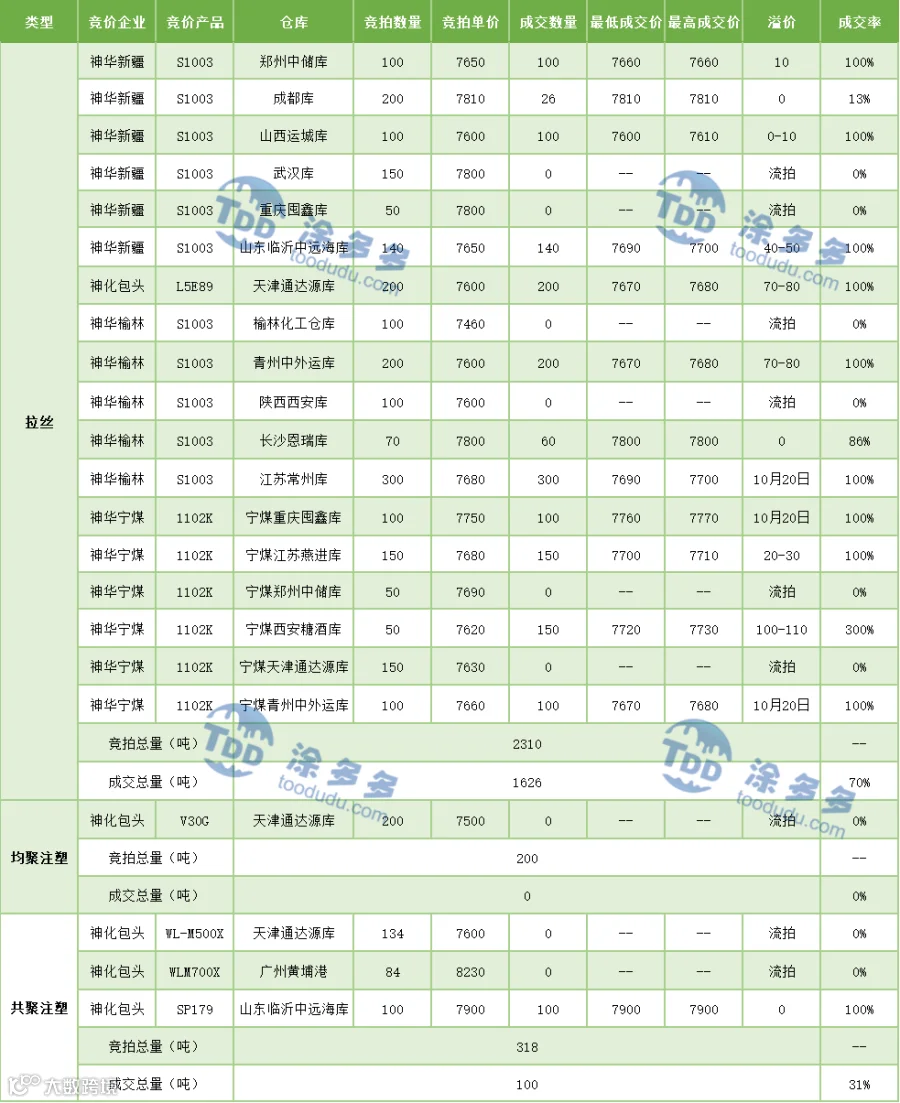

神华竞拍成交情况

国内PP指数

据涂多多数据测算,12月8日国内PP现货指数为7830,跌20,跌幅0.25%。