1.1 2022年聚丙烯行情综述

2022年国内聚丙烯市场在下行通道中运行。据涂多多数据监测显示:截止12月29日国内聚丙烯价格指数为7788,较年初9010下降1222,降幅为13.56%。较去年同期8995下降1207,降幅为13.42%。年内聚丙烯走势经历三涨三跌,每一次的上涨都紧跟着更为猛烈的下跌,年内价格重心不断下移,且呈现明显牛短熊长局面。

图1 2020-2022年聚丙烯指数走势图

第一阶段:价格涨至年内高点(1月-3月中上旬)

期间内主要驱动因素为:1、成本。受俄乌冲突影响,国际原油强势上涨,布油一度逼近140美元/桶左右的高位。同时,国内丙烷紧缺,助推PDH制产品成本支撑走强。成本带动下,聚丙烯跟随原料价格水涨船高。石化挺价及涨价意愿强烈,场内货源成本持续拉高。2、检修。上半年装置利润亏损较多,倒逼装置降负或检修。2月份起,中安联合、齐鲁石化、联泓集团等装置陆续检修,市场货源供应缩量。3、需求。下游春节后补库,石化库存快速消化。且随着终端逐渐进入旺季,刚需支撑行情。

第二阶段:价格震荡下跌(3月中旬-5月下旬)

期间内主要驱动因素为:需求。疫情影响下,塑编、BOPP、均聚注塑等行业新增订单不足,开工率普遍下滑,抑制原料采购。且下游成品库存高,终端看跌心理时有发生,市场货源消化速度放缓。

第三阶段:价格快速反弹(5月下旬-6月中旬)

期间内主要驱动因素为:预期。5月25日,国务院召开全国稳住经济大盘电视电话会议。市场对于未来需求有回暖预期,盘面大幅反弹,提振现货市场信心。伴随减产导致库存去化,价格反弹。

第四阶段:价格再度回落(6月中旬-8月底)

期间内主要驱动因素为:1、宏观。美联储持续快速加息,市场流动性收紧由预期过渡为现实,大宗商品承压。2、成本。美联储持续激进加息,各大机构认为欧美经济即将陷入衰退。利比亚原油供应逐步恢复正常,国际油价不断走低。聚丙烯成本跟随下移,生产企业利润也得到有效修复。3.需求。下游订单整体不及去年导致需求萎缩,且受疫情影响多区域物流运输出现小周期受阻,终端制品出货遇阻,市场货源消化缓慢。

第五阶段:价格快速反弹(9月初-10月上旬)

期间内主要驱动因素为:1、需求。传统需求旺季下,聚丙烯下游塑编、BOPP等行业开工率普遍提高,对原料采购积极性好转,需求提升带动市场价格上涨。2、供应。延安炼厂、镇海炼化、东华能源(张家港)、宁夏宝丰等装置停车检修,场内货源供应量缩减。

第六阶段:价格震荡走低(10月中旬-年底)

期间内主要驱动因素为:1、成本。美联储加息未止,欧洲经济数据较差,经济衰退逻辑主导行情;西方计划对俄石油设置的价格上限高于预期,亚洲局部疫情严峻引发需求担忧。原油价格持续回落,至年底跌至年初位置,成本端支撑偏空。2、供应。前期石化装置停车检修逐渐结束,供应端压力回升。3、需求。国内及出口订单一般,近期多地疫情反复企业成品出货遇阻,市场货源消化缓慢。

1.2 2020-2022年聚丙烯高低价对比分析

单位:元/吨

表1 2020-2022年聚丙烯高低价对比分析

2020年新冠疫情爆发,各国经济、贸易、金融等各领域均受到不同程度的冲击。疫情冲击下,金融市场和商品市场均出现大幅下跌,美元指数因为流动性危机而出现大幅上涨,从而加剧金融市场和商品市场的跌幅,国际原油近月合约4月一度暴跌至-40.32美元/桶,美股连续熔断,国内商品数度跌停。4月初国内聚丙烯价格跌至年内低点6452元/吨。随后各国央行纷纷放水救市,美联储则是连续两次紧急降息至零利率,市场流动性充裕。随着疫情得到有效控制,全球经济得到修复。同时,OPEC+达成的历史性减产协议,国际油价触底反弹。美原油到年末反弹至45美元/桶上方,对于能化市场提振明显,叠加装置检修驱动,2020年11月底,国内聚丙烯市场迎来年年最高点9266元/吨。

2021年国内聚丙烯价格两涨两跌,年内行情呈现“M”形走势。价格价格最低点出现在年初,主要原因为:年初下游整体需求走弱、增产能逐渐释放,市场价格跌至低位。最高点出现在10月中旬位11490元/吨,主要原因为:聚丙烯原料煤炭、甲醇以及原油价格持续上涨,成本面大幅上涨。国内“双控”政策的实施,部分生产企业开工降低或停车,市场供应量缩减。市场受政策面消息刺激资金炒作热情,PP主力合约大幅跳涨,石化企业纷纷上调出厂价,市场价格涨至年内高点。

2022年国内聚丙烯市场价格运行重心较去年有所下移,且运行区间缩窄。年内最低价格出现在12月中旬,最低价格指数为7818元/吨。主要原因为:国际油价连续大幅下跌至年初水平,聚丙烯成本快速下移。终端需求淡季下,下游买入消极。成本需求打压下,市场价格快速探底。最高价格出现在3月中旬,最高价格指数为9779元/吨,主要原因为:俄乌局势影响,原油价格大涨,导致部分油制生产企业被迫降负荷生产或停工来规避亏损。成本与供应共振,带动聚丙烯行情走高。

1.3 2022年聚丙烯月均价分析

2022年国内聚丙烯年度均价较去年同期小幅下移,降幅在5.51%。1-2月受成本支撑价格维持相对高位,同比涨幅在6.39%、2.38%。3月份起,弱需求与成本下降先后主导国内聚丙烯市场,尽管在5月底和9、10月出现阶段性反弹,但仍未高于去年同期,价格同比持续下滑。年内走势来看,月环比上涨的月份在2月、3月、6月、9月、10月,涨幅相对有限。月环比下降的月份在1月、4月、5月、7月、8月、11月、12月,其中7月、8月跌幅较大。

单位:元/吨

表2 2022年聚丙烯月均价

1.4 聚丙烯主要牌号年内价格对比

单位:元/吨

表3 国内聚丙烯各流通区域主要流通牌号年内价格对比

2.1 中国聚丙烯PP期现货市场分析

作为聚丙烯的主要细分品种之一,2022年1-12月份国内聚丙烯拉丝现货价格整体与聚丙烯价格走势大致趋同,年内经历过三涨三跌,整体价格重心较年初小幅下移。以华东地区富德T30S为例,截止到12月20日价格在7900元/吨,较年初8350元/吨,下跌450元/吨,跌幅在5.39%。年内价格波动区间在7770-8900元/吨,价格最大波动幅度1130元/吨.最高价出现在2月中旬,最低价出现在12月中上旬,年均价在8157元/吨。

PP期货走势一般为现货市场的先行指标,对现货市场走势起着决定作用。年内期货价格重心震荡走低。结算价来看,截止到12月20日价格在7876元/吨,较年初8314元/吨,下跌438元/吨,跌幅在5.27%。驱动三轮价格上涨的主要因素是原油以及乙烯价格上涨带来的成本上涨、宏观向好预期和石化装置检修。虽然价格重心上移,但从价格运行趋势来看,年内下跌趋势仍较为明显,其中引起价格下跌最直接的因素为成本走低及弱需求。

从基差角度来看,聚丙烯在一季度反弹过程中,基差多走弱。由此显现的事实就是库存较高,市场现实弱于预期。从6月中旬开始基差走强,表现了在石化低库存状态下,产业链上游主导市场,供需面仍对行情起到支撑作用。

图2 2022年聚丙烯期现货及基差走势

3.1 中国聚丙烯产能及产能增速分析

近十年中国聚丙烯产能呈阶梯式增长,中国聚丙烯产能增长率为4.55%-25.58%,年平均增长率在11.34%。2018年的增长率为3.03%,是近十年最低的一年。最高的年份为2014年和2020年,增长率均在15%以上。

图3 2012-2022年国内聚丙烯产能及产能增速统计

3.2 2022年中国聚丙烯新增产能分析

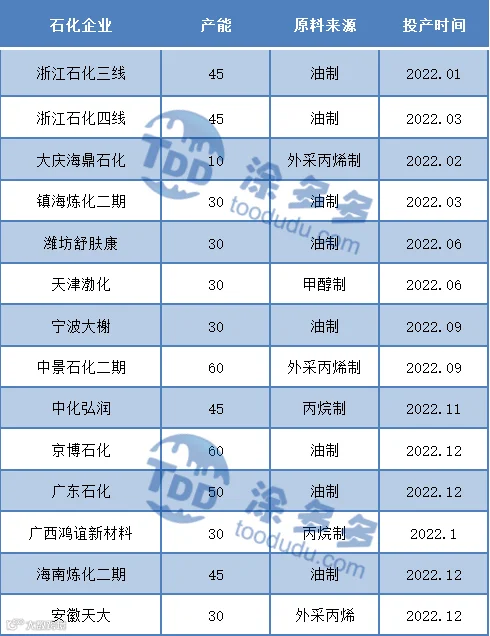

2022年中国聚丙烯新增产能共计280万吨至3496万吨,产能增长率在8.71%,相较2021年增速有所放缓。主要原因为:受利润以及疫情影响,年末多套新增产能的投产计划出现推迟。年内投产相对集中,其中一季度投产4套装置共计130万吨,占总新增产能的46.43%;6月投产2套装置60万吨占比21.43%,9月投产2套装置90万吨占比32.14%。

表4 2022年国内聚丙烯新增产能

就区域来看,2022年国内新增产能集中在华东地区。镇海二期、浙石化、宁波大榭的开车则分别使得华东地区供应量激增,区域内供应饱和的压力将进一步增大。对企业装置产品结构调整、区域内国产进口料的调节提出更高要求。就投产的原料来源看,依旧为油制为主,且多为一体化装置配套产能,共计180万吨,占比64.29%,

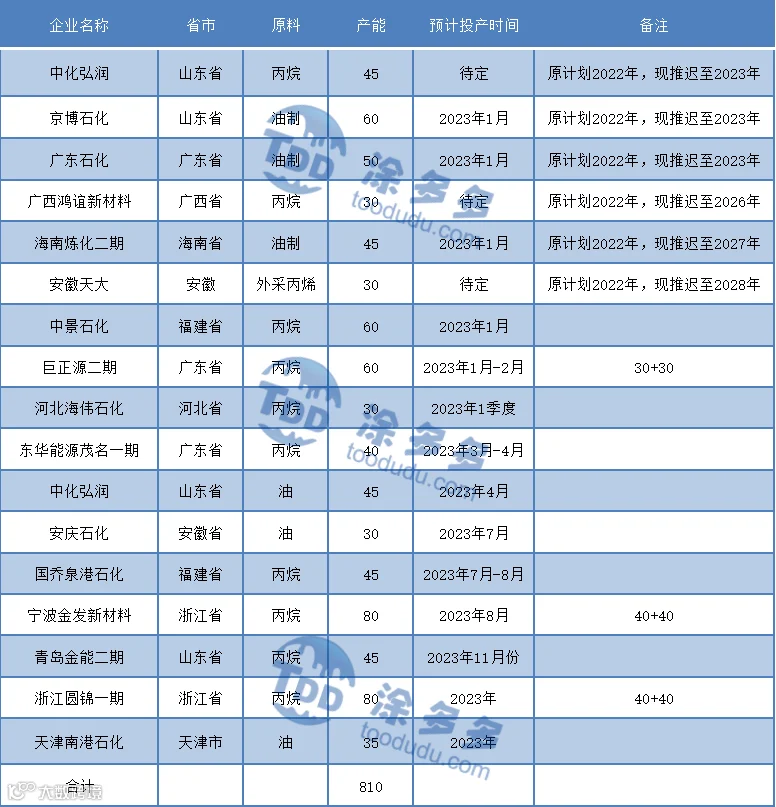

3.3 2023年中国聚丙烯企业装置投产计划分析

2023年,国内聚丙烯产能继续大幅扩张,据涂多多统计,中国聚丙烯计划新增产能共计810万吨。因2022年年末新投产装置出现推迟且多数敲定于2023年1月初正式产料,故对于2023年年初,国内聚丙烯供应压力将会激增。同时,目前上游成本维持高位,导致企业生产成本持利润持续亏损,企业经济效益偏低影响下,新装置投产仍存在延期可能。

单位:万吨

表5 2023年聚丙烯装置投产计划

3.4 中国聚丙烯产能分布

3.4.1 中国聚丙烯各区域生产企业、生产线统计

长期以来,中国聚丙烯生产企业产能具有生产线多,装置类别不同的特点。中石化和中石油两大企业类型占据市场绝对主导权。近年来随着炼化一体化项目推进以及产业结构不断优化升级带动产业不断发展,国内聚丙烯产能集中度有所缩减。

表6 国内聚丙烯装置统计

3.5 中国聚丙烯产量情况分析

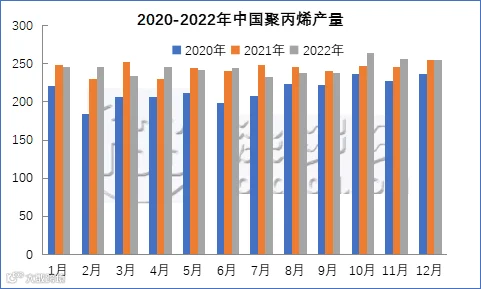

图4 2020-2022年中国聚丙烯产量统计

随着产能的持续扩增,聚丙烯产量亦呈逐年增长趋势。但高成本、弱需求、负利润之下,2022年国内聚丙烯企业开工率降低,装置停车增多,年内产量增幅远低于产能增幅。据涂多多统计,2022年国内聚乙烯产量共计2942.68万吨,较2021年2927.99万吨增加14.69万吨,增幅在0.50%。

3.6 中国聚丙烯企业开工率分析

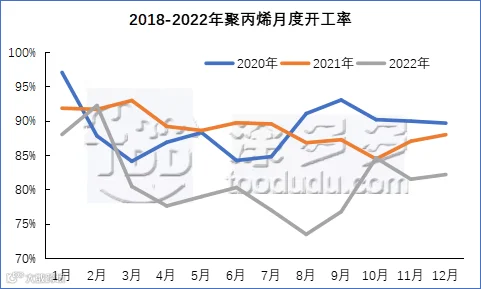

2022年国内聚丙烯企业月度平均开工率在81.08%,较去年88.9%下降7.82%,较3年均值86.3%下降5.22%。主要原因为前三季度油制、煤制、丙烷制利润深度亏损,企业检修或临停增多,造成开工率出现小幅下降。月度开工率最高值出现在2月份,最低值出现在8月份。

图5 2018-2022年中国聚丙烯月度开工率统计

3.7 中国聚丙烯装置停车检修情况分析

3.7.1 2022年中国聚丙烯检修损失产量分析

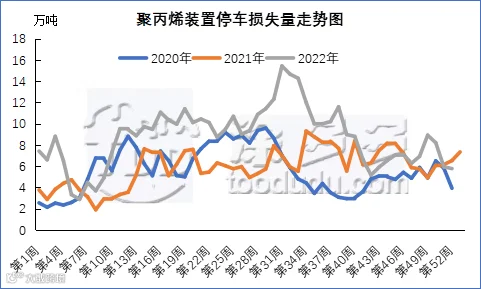

国内聚丙烯装置每三年迎来一次检修高峰期,在2017-2019年的检修周期内,减损量在2019年达到周期内峰值。在2020-2022年的检修周期内,随着装置产能的增长,叠加烯烃装置利润亏损影响,2022年全年国内聚丙烯装置停车明显增量,装置检损量均创近年来新高,且减损量在产能中的占比也达到了峰值。

年内检修高峰期集中在3季度,7月、8月、9月损失产量分别在52.95万吨、56.34万吨和50.74万吨。其中时间较长、有影响力的企业如延长中煤双线60万吨(检修时间:2022年7月15日-9月3日)、呼石化单线15万吨(检修时间:2022年7月11日-9月5日)、宁夏宝丰二线30万吨(检修时间:2022年9月16日-10月16日)等,均对国内PP市场相应阶段的行情产生了较大的影响和波动,甚至亚洲外盘市场也受到中国行情的带动上行。据涂多多统计,2022年国内聚丙烯检修损失产量454.601万吨,较去年314.42万吨增加140.181万吨,增幅在44.58%。

图6 2020-2022年中国聚丙烯装置停车损失量走势图

4.1 中国聚丙烯消费领域分析

聚丙烯广泛应用于服装、毛毯等纤维制品、医疗器械、汽车、自行车、零件、输送管道、化工容器等生产,也用于食品、药品包装。从聚丙烯消费结构来看,包装、汽车、家电等行业是聚丙烯最大的消费市场,编织制品、注塑制品、BOPP薄膜等是聚丙烯最主要的应用领域。

从2022年聚丙烯下游消费结构来看,下游消费占比较大产品主要集中在拉丝、低熔共聚、均聚注塑。消费量排名前三产品占比聚丙烯2022年消费总量52%,其中拉丝类主要应用领域为塑编、网绳、渔网等,是目前聚丙烯最大下游应用领域,占聚丙烯总消费量32%。其次是薄壁注塑、高熔纤维、高熔共聚类,分别占2022年聚丙烯下游消费总量7%、6%、6%。

4.2 中国聚丙烯下游发展特点

2022年聚丙烯下游行业主要呈现以下发展特点:一、产业订单受宏观经济环境影响较大;二、下游需求增速小于上游供给增速;三、从内需来看,整体增长趋势不变,但增速将放缓;四、传统行业进入饱和期,企业高成本、低利润现象凸显;五、未来潜力值消费亮点产品主要集中于高端专用料领域,如:茂金属聚丙烯、三高聚丙烯、发泡聚丙烯、超低灰聚丙烯等下游制品行业。

4.3 2022年塑料制品产量分析

塑料制品是采用塑料为主要原料,经挤塑、注塑、吹塑、压延、层压等工艺制成的生活、工业等用品的统称,也包括利用回收的废旧塑料加工再生产的制品;不包括塑料鞋制造。

2022年全年国内塑料制品产量将有所下降。尤其是二季度以来,国内受疫情影响,需求表现疲软,塑料制品产量出现负增长,且同比降幅是近5年来的最高值。9月份因旺季因素影响,需求有逐步恢复,但增量仍不及往年。据国家统计局统计,2022年1-11月我国塑料制品产量累计7083.3万吨,累计增长-3.9%。

表7 2022年国内塑料制品产量统计

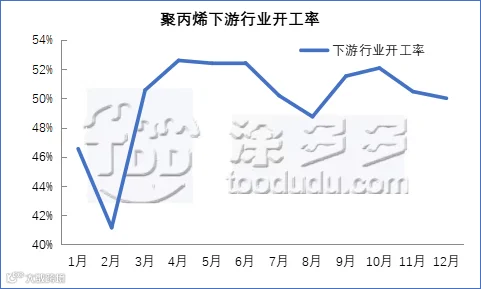

4.4 聚丙烯下游开工率分析

2022年受疫情影响,国内聚丙烯整体需求较为疲软,年内下游平均开工率在49.89%。疫情影响下,终端订单普遍弱于往年同期,下游整体开工率仍处于三年低位。年内下游厂家对于原料的采购多维持刚需,始终难见囤货备货行为。规模级厂家多以储备好生产所需的原料,多能满足10-20天的生产,小厂原料库存较少,多能满足3-5天的生产需求。对于原料走势难以形成提振作用。

图7 2022年聚丙烯下游行业开工率

5.1 中国聚丙烯进口分析

2022年上半年,包括原油在内的聚丙烯原料价格大幅上涨,并且海外能源价格逐渐上涨,海外部分装置降负甚至停车。而中国价格持续位于亚洲价格底部、叠加国内产能基数大且继续扩能,聚丙烯价格处于全球洼地,外盘货源流向价格更高的地区,导致内盘进口量下滑。2022年1-11月中国聚丙烯累计进口数量为407.39万吨,同比下降7.73%。

图8 2021-2022年国内聚丙烯进口量对比分析

5.2 中国聚丙烯出口分析

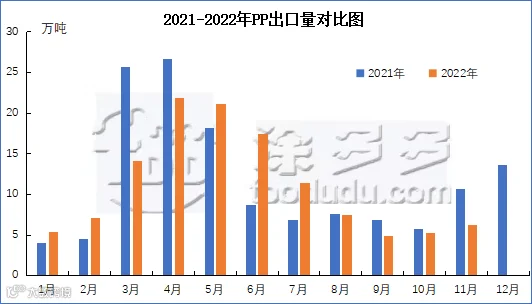

受通胀严峻的影响,2022年中东、北美、欧洲、南亚等海外各地区下游需求均表现低迷。作为我国聚丙烯主要出口地的东南亚以及南亚地区供强需弱情况表现较为明显。海外生产企业库存以及销售压力显著增加令外盘价格不断快速走低,而国内生产企业FOB报盘降价缓慢,国产货源在海外市场价格优势并不明显,出口市场操作空间较小、操作难度较大。2022年国内聚丙烯出口量有所缩减。2022年1-11月我国出口聚丙烯共计121.928万吨,同比去年增加122.04万吨,同比下降2.76%。

图9 2021-2022年国内聚丙烯出口量对比分析

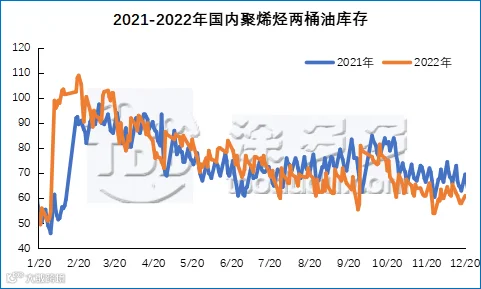

2022年石化库存整体库存水平多低于去年同期,全年基本维持季节性节奏。由于春节节假日期间累库,石化库存上升明显,随着节后陆续复工复产,石化库存呈现逐步下降趋势。虽然当前水平同比去年小幅增加,但整体维持季节性走势,处于历年均值水平上下小幅波动,石化厂家库存压力整体尚可。2022年3季度以来,国内聚烯烃加速去库进程,目前石化库存水平已降年内相对低点。截至到12月20日,两油库存水平在61万吨,较去年同期库存69.5万吨下降8.5万吨,降幅12.23%。

图10 2021-2022年国内聚烯烃两桶油库存统计

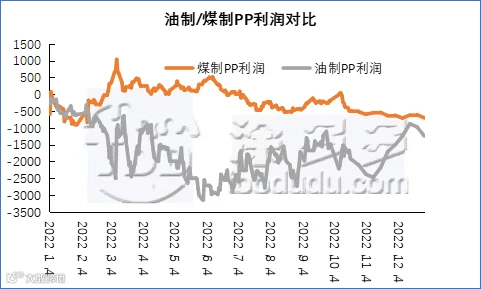

近年来随着中国能源结构优化和产业转型升级步伐不断加快,国内PP产能原料来源逐步形成石脑油、煤炭、甲醇、轻烃共存的局面。2022年,原油、动力煤、甲醇均呈不同程度上涨,带来不同制来源PP成本均均有所走高,但国内需求疲软造成整体价格涨幅有限,高成本弱需求也成为本年难以打破的僵局,造成不同生产路径的企业利润均呈不同程度阶段的下降,甚至出现深度亏损局面。

2022年油制PP成本较2021年明显增长,主要原因是上半年原油大幅上涨。受高成本、弱需求拖累,2022年油制生产企业利润大幅下滑,全年利润-1700元/吨以上。2022年煤制聚丙烯成本同样在原料价格阶梯式上涨背景下继续走高,2022年下半年煤制毛利再次进入负值亏损局面,全年平均利润-110元/吨附近。

图11 2021-2022年国内油制/煤制PP利润对比分析

供给端:2023年,国内聚丙烯产能继续大幅扩张,据涂多多统计,中国聚丙烯计划新增产能共计810万吨。因2022年年末新投产装置出现推迟且多数敲定于2023年1月初正式产料,故对于2023年年初,国内聚丙烯供应压力将会激增。同时,目前上游成本维持高位,导致企业生产成本持利润持续亏损,企业经济效益偏低影响下,新装置投产仍存在延期可能。国际计划投产装置在418万吨,是近年最高水平,市场供应继续宽松。

需求方面:受管控放开后,预计2023年上半年因疫情反复,需求难有持续向好表现。下半年随着疫情对居民消费带来的影响减弱,再加上宏观政策的推动,国内经济稳健运行,需求有望逐步复苏。

库存:根据往年库存走势来看,库存春节前后累库,随后逐步去化。鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计2023年两油库存继续维持偏低位运行。

成本:在欧美经济形势难言转势之下,油价中枢有小幅下移预期。煤价国家政策指导维稳运行。整体来看,油制聚丙烯成本将会延续走低态势,煤制方面相对平缓。

综上所述,成本端价格重心有小幅下移预期,供需来看,年初起随着前期投产装置的落地生产及需求尚未恢复,产业过剩局面将愈发明显。市场在供大于求局面之下,继续向下寻底。下半年随着旺季来临,需求有好转预期,市场将进入供需再平衡状态。预计2023年国内聚丙烯市场将会呈现先跌后反弹趋势,整体价格重心低于2022年。

风险提示:油价大幅上涨;新装置产能投放不及预期;新冠疫情影响持续时间长

1、陕煤榆林化学项目规划建设200万吨烯烃及下游产品

陕煤集团榆林化学公司煤炭分质利用制化工新材料示范项目是目前全球在建最大的煤化工项目,项目总占地面积约13平方公里,计划总投资约1262亿元,年转化煤炭约2400万吨,共包括27个工艺装置及配套的公用工程,主要包括1500万吨煤炭中低温热解、560万吨甲醇、180万吨乙二醇、200万吨烯烃及以此为中间原料的下游产品。

2、广东石化50万吨/年聚丙烯装置顺利中交

5月20日,广东石化50万吨/年聚丙烯装置顺利中交验收,成为广东石化炼化一体化项目第一套实现中交装置项目,标志着该项目由施工建设阶段全面转入生产准备阶段。

3、美国恢复对部分中国塑料制品进口关税豁免

美国贸易代表办公室表示,将恢复部分中国进口商品的关税豁免。此次关税豁免涉及此前549项待定产品中的352项。该规定将适用于2021年10月12日至2022年12月31日之间进口自中国的商品。其中,33个税号项下为完全豁免,319个税号项下的部分豁免。这些商品包括:热辊层压机,水过滤器、净化器,车库开关器,动物饲喂机及其配件,电动机、电机速控器、传感器,阀门,铝制电解电容器,连接器,电镀锌阳极,二氧化碳分析仪及零配件,扫描仪,为空调或供暖系统设计的恒温器,聚乙烯薄膜,摩托车(轻便摩托车),蟹肉,人造石墨,催化剂,氢氟碳化合物,人造纤维行李袋,丝绸面料,机织染色面料,聚丙烯纤维,无纺布,机动车后视镜,用于显微镜的彩色数码摄像机等商品。

4、家联科技拟7.5亿元投建生物降解材料及制品等项目

2022年4月24日晚间,家联科技发布公告称,根据公司发展规划,公司拟使用部分超募资金及自有资金/自筹资金投资建设年产12万吨生物降解材料及制品、家居用品项目。

5、上海石化聚丙烯产品获准进入欧盟市场

上海石化聚丙烯产品于近日完成欧盟化学管理局REACH注册,获得进入欧盟市场“身份证”。此后,上海石化聚丙烯产品可同时兼顾内外贸两个市场,拓宽了产品销售渠道。

8月1日,中安联合成功开发聚乙烯M2750、聚丙烯M60RHC两个新产品,经检验各项质量指标分析合格。本次两聚装置开发的新牌号产品均是装置投产以来熔融指数最高的聚烯烃产品。

长鸿高科(605008.SH)发布公告称,公司拟投资112亿元在甘肃庆阳推进可降解产业链布局,即60万吨/年BDO(1,4-丁二醇)项目、30万吨/年PBAT(全生物降解塑料)项目。除此之外,在政策的推动下,今年以来,包括君正集团(601216.SH)、华阳新材(600281.SH)等多家企业纷纷宣布入局可降解塑料行业。

8月30日,位于浙江宁波大榭岛上的中海石油宁波大榭石化30万吨/年聚丙烯装置开车投产。装置将以丙烯、氢气为原料,生产均聚、无规共聚、抗冲共聚3个系列共136个牌号的产品,广泛应用于通用注塑、日用品、汽车部件、医用品等领域。

9、燕山石化参与研发国内首条110千伏热塑性聚丙烯绝缘电缆

9月,燕山石化联合中国电力科学研究院、西安交通大学和江苏上上电缆集团有限公司等单位共同研发生产的国内首条110千伏热塑性聚丙烯绝缘电力电缆通过现场试验。

11月,蒲洁能化公司试生产的聚丙烯新产品HP420M粒料获得成功。这是该公司继今年开发聚丙烯EP340S、EP548T和RP344RK产品后又的一种新牌号,实现聚丙烯产品多元化,为拓展市场提升品牌竞争力注入了活力。

来源 | 涂多多数据管理部

陈彬 15269345060

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。