本周核心观点

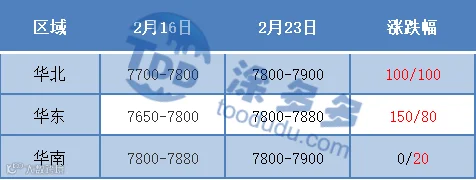

本周国内PP市场延续上周反弹走势,各地价格重心继续上移20-150元/吨不等,截止本周四,国内拉丝主流价格在7800-7900元/吨。后市来看:从供应端来看,近日新增巨正源、大唐共计4套装置检修,下周镇海二线进行年内大修,场内整体货源供应压力不大。成本端来看,国际油价震荡运行,国内煤价止跌,石化暂无库存及销售压力,出厂价格维持高位,场内货源成本支撑较强。但需要看到的是,前期下游增量采购,一方面是由于期货止跌反弹,更多的是价格已回落至春节前水平。但伴随着现货价格连续快速上涨后,市场买盘同步缩量。据悉,目前下游新订单增量有限,而原料多在前期已有一轮备货,目前价位下除刚需必要采购外,多不急于入市,场内需求在经过短暂向好后再度归于平淡。回归至宏观层面,市场多围绕国内经济复苏预期与美联储持续加息反复交易,整体趋势尚未完全明朗。多空并存下,预计短期PP市场震荡运行为主。

01

第一章 本周聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

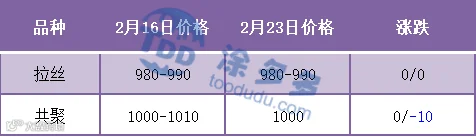

本周国内美金PP市场整体走势弱于内盘市场:截至本周四,美金拉丝价格在980-990美元/吨,稳;共聚价格在1000美元/吨左右,较上周跌10美元/吨。外盘维持倒挂,外商对华报盘意愿有限,进口货源贸易领域价格高于国产同质货源,下游终端观望心态仍存,实盘成交平平。场内货源消化速度偏慢,港口库存有所上移。后市来看,缺乏有效驱动,预计下周美金PP市场震荡运行为主。

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

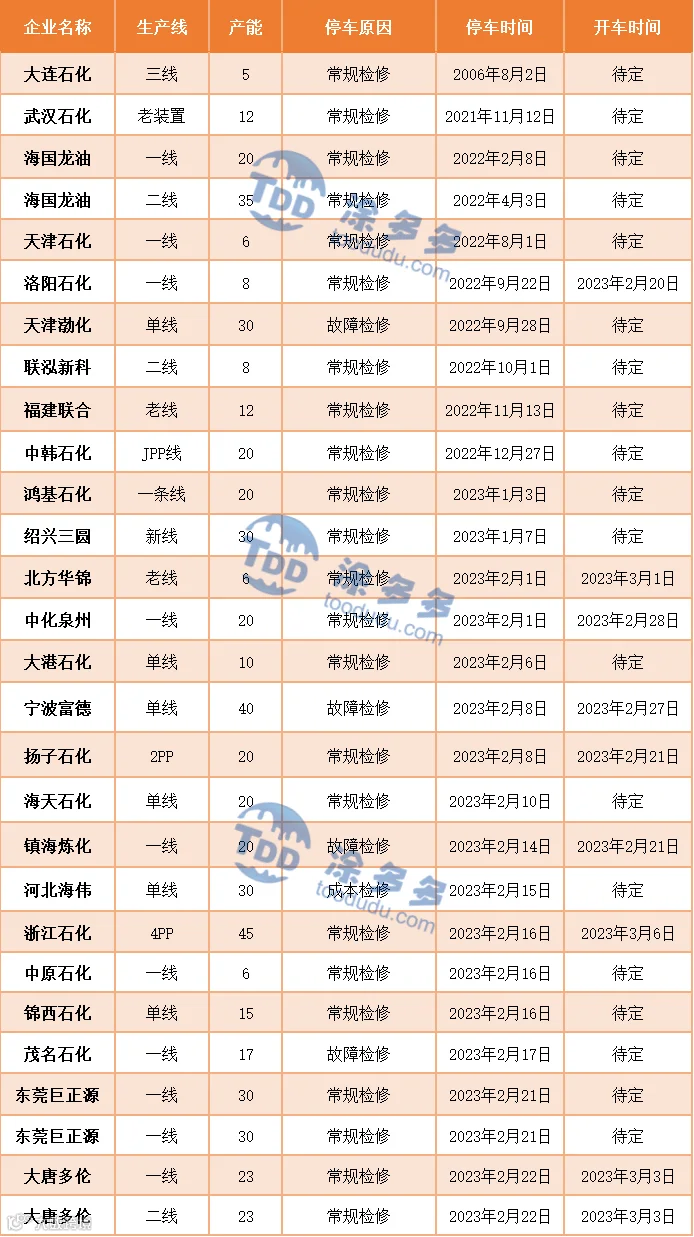

生产企业检修计划及临时性检修增多,使得检修损失量呈逐渐增加走势,国内PP整体供应量呈窄幅下滑走势。本周国内聚丙烯产量在56.62万吨,较上周期减少0.78万吨,跌幅1.36%。下周中化泉州、宁波富德开车装置,但新增镇海停车大修且不排除继续有新增临停装置,整体货源供应难有明显增量。

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:目前工厂订单情况稍有增量:大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产为主。原料价格止跌反弹,一定程度刺激下游厂家拿货积极性,周初部分工厂适量补货。

BOPP方面:BOPP坚挺有涨,截至本周四华东地区厚膜主流价格在9200-9400元/吨。周内多数时间,原料价格震荡反弹,成本带动下膜厂价格上调。多数膜厂订单情况表现一般,周内部分逢低适量采购,入市依旧偏谨慎。

聚丙烯下游企业开工率统计

本周PP下游各行业开工率变动不大,具体来看:下游塑编开工率在67%,较上周持平;PP注塑开工率在52。5%,较上周上涨0.5%;BOPP开工率在57.52%,较上周持平。

04

第四章 聚丙烯上游市场分析

原油走势分析

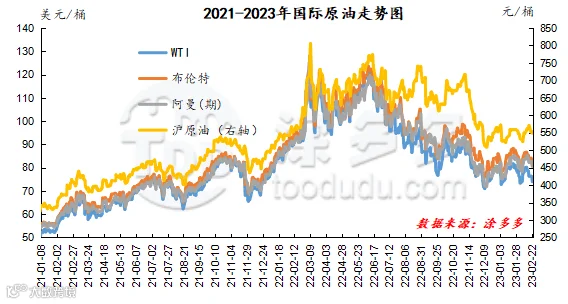

截至2月22日,WTI价格为73.95美元/桶,较上周同期下跌4.64美元;布伦特价格为80.6美元/桶,较上周同期下跌4.78美元,阿曼(期)价格80.82美元/桶,较上周同期下跌2.65美元,沪原油548.5元/桶,较上周同期下跌12元/桶。

图2 国际原油走势图

甲醇走势分析

近期期货盘面延续涨势,对场内多数业者心态有所提振,部分生产厂家报价继续推涨,市场成交气氛尚可,但考虑到目前传统下游需求恢复缓慢,业者谨慎情绪仍存;港口现货报价随盘调整,基差继续走弱,下游刚需补货为主,周内港口库存有所减少,主流区域库存提货情况有所好转以及进口船货抵港量有限,导致港口地区市场库存有所减少;目前伊朗marjan、FPC以及kimiya等装置重启,目前负荷维持在5-7成;kaveh预计最快三月中重启;ZPC#1负荷维持在3成左右;后期进口货源或有所增加。目前来看,市场供应仍存增加预期,场内部分业者谨慎情绪仍存,成交多维持刚需,预计短期市场价格震荡运行,后期还需关注场内装置运行情况以及下游需求恢复情况。

05

第五章 聚丙烯走势预测

从供应端来看,近日新增巨正源、大唐共计4套装置检修,下周镇海二线进行年内大修,场内整体货源供应压力不大。成本端来看,国际油价震荡运行,国内煤价止跌,石化暂无库存及销售压力,出厂价格维持高位,场内货源成本支撑较强。但需要看到的是,前期下游增量采购,一方面是由于期货止跌反弹,更多的是价格已回落至春节前水平。但伴随着现货价格连续快速上涨后,市场买盘同步缩量。据悉,目前下游新订单增量有限,而原料多在前期已有一轮备货,目前价位下除刚需必要采购外,多不急于入市,场内需求在经过短暂向好后再度归于平淡。回归至宏观层面,市场多围绕国内经济复苏预期与美联储持续加息反复交易,整体趋势尚未完全明朗。多空并存下,预计短期PP市场震荡运行为主。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。