国内石化库存

今日两油库存水平在79万吨,较昨日累库5.5万吨,增幅在7.48%;去年同期库存大致100.5万吨。

国内装置停车汇总

PE期货解析

3月1日L2305开盘价:8322,最高价:8400,最低价:8313,持仓量:429170,结算价:8354,昨结算:8294,涨60,日成交量:271876手。

PE期货走势预测

今日塑料盘面主力L05合约一改前几交易日震荡局面,增仓拉涨突破上轮反弹高点,收大阳线。从今天的成交状态来看,成交多开27.4%空开22.2%;多平在19.9%空平16.6%。近两交易日以来,新多开仓明显增多,在基本面支撑且宏观氛围边际转好之下,L05合约仍有上冲空间。技术层面显示布林带(13、13、2)三线上扬,在上次下行至布林中轨后获得支撑,沿上轨运行,短线关注8500附近压力情况。

PE市场主流报价

PE国内现货市场分析

今日国内PE市场气氛明显回温,多数品种价格走高50-100元/吨不等。价格方面:国内线性主流价格在8250-8400元/吨;高压膜主流在8850-9150元/吨;低压膜价格在8150-8800元/吨,低压拉丝价格在8050-8800元/吨。月初石化出厂价格坚挺,多数销售大区出厂价格维稳,个别小幅调整。煤企方面,久泰上调90元/吨至8100元/吨厂提,场内低端货源成本不断上移。贸易商在成本支撑和盘面走高之下,积极高报,市场价格逐步向中高价位靠拢,低价货源难寻。下游询盘积极性尚可,刚需采购维持生产为主,部分有所备货,整体交投氛围较前期明显转好。

PE现货走势预测

国家统计局公布2月份中国官方PMI。其中制造业PMI录得52.6,市场预期50.5。此外,随后公布的2月财新制造业PMI录得51.6,也大超市场预期的50.2。2月的PMI数据,从总量到结构,均指向中国经济继续复苏,且复苏的速度边际有所加快。商品期货结束前几日颓势,今日盘面展开反弹。反观现货端来看,短线塑料市场支撑因素依旧较多:需求端地膜旺季逐步开启,而供应端,福联全密1、镇海全密、茂名石化等几大装置停车,一定程度抵消海南和广东石化扩能带来的供应端压力,同时目前原油偏强运行、石化库存销售压力不大,出厂价格坚挺上调,均对市场形成较大支撑。但需要看到的是,目前产业链中游库存依旧不低,且下游除地膜外的其他行业新增订单依旧欠佳,一定程度制约市场反弹空间。综合影响下,预计短线PE市场震荡偏强运行为主。

神华竞拍成交情况

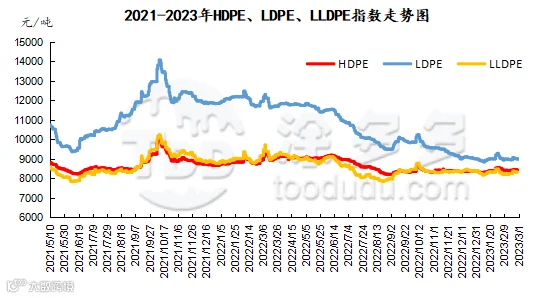

国内PE指数

据涂多多数据测算,3月1日国内LLDPE现货指数为8342,涨 34,涨幅0.41%;LDPE现货指数为8992,稳;HDPE现货指数为8470,涨30,涨幅0.35%。