本月核心观点

本月国内PE市场价格多数走跌,其中高压、线性领跌市场。下月来看:3月份国内石化大修增多,但广东石化和海南炼化新装置投产,抵消检修带来的供应端利好。3月传统地膜旺季下进口预计增量,但考虑到外盘价格高位,增量预期放缓。需求方面,地膜需求逐步进入生产旺季,部分订单略有增量,但其他行业表现一般。同时原料价格走高后终端买入明显抵触,场内走货迟缓。石化在前期销售较好且降库之后,挺价能力较强。但目前产业链中下游货源增多,行业内去库仍需时日。综合影响下,预计3月PE行情维持震整理趋势。

01

第一章 本月聚乙烯市场回顾

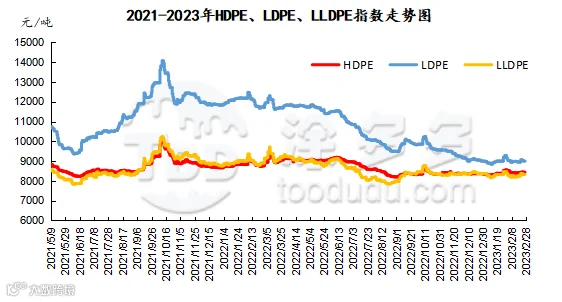

聚乙烯国内市场走势分析

单位:元/吨

图1 聚乙烯指数走势图

聚乙烯美金市场走势分析

聚乙烯期货市场走势分析

02

第二章 聚乙烯国内供应分析

聚乙烯产量分析

聚乙烯企业检修统计

表4 国内聚乙烯装置3-4月检修统计

04

第三章 聚乙烯上游市场分析

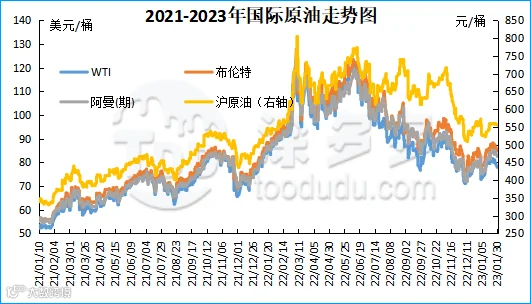

原油走势分析

月内国际油价呈现下跌态势。截止到1月30日,WTI价格为79.68美元/桶,布伦特价格为86.66美元/桶,阿曼(期)价格84.48美元/桶,沪原油555元/桶。与月初相比,WTI上涨0.97美元/桶,布伦特上涨2.8美元/桶,阿曼(期)上涨0.24美元/桶,沪原油下跌17元/桶。

图3 国际原油走势图

甲醇走势分析

2023年1月,甲醇市场价格指数月均2240.94,较12月份增加20.17,环比增加0.9%。内地市场:本月,月内甲醇市场重心全面上移,内地现货报价最大涨幅300元/吨,月初,穿插元旦假期,部分贸易商存在补货需求,加之元旦期间原油价格偏强运行,一定程度上提振市场情绪,节后归来首日,甲醇期现强势上涨,部分厂家报价二次上调且成交较好,随着鲁西烯烃装置计划重启的消息传出后,场内整体成交气氛火热,受此影响,主产区市场库存较也随之减少,但由于前期价格拉上速度过快,场内部分业者对高价抵触情绪渐起,加之年关临近,下游市场节前备货情绪向好,场内成交气氛有所好转。月底,节后归来首日,甲醇现货市场报价大幅拉涨,随着业者的陆续返市,下游及贸易商存一定补货需求,加之节前排库顺畅,厂家库存位置较低水平,市场情绪受到一定支撑,市场成交气氛火热。

后市预测:供应方面:近期西南地区部分气头装置已重启,但仍有部分装置装置处于停车状态,后期随着限气的缓解,场市场供应存在增加预期,但考虑到甲醇盈利情况,不排除部分厂家春检提前进行的可能,目前西北地区个别装置2月存检修预期,后期还需关注厂家春检情况。需求方面:随着春节假期的结束,场内流运输逐渐恢复,加之部分下游市场陆续复工,预计下月市场需求或有所提升。港口方面,月内港口库存维持高位运行,近期受伊朗区域限气影响,国际市场供应存在减少预期,进口船货抵港数量或将有所减少,然目前港口有所累库,短期内,港口地区库存量或继续维持中高位。目前来看,节后归来,场内多数贸易商及下游市场集中补货,支撑市场价格大幅上调,但由于价格拉涨速度下游对高价资源持续跟进能力有限,预计短期甲醇市场价格窄幅震荡,后期随着阶段性补货的结束,市场价格或有所回落,但后期还需各家春检计划发布以及落地情况以及下游烯烃装置运行情况。

05

第四章 聚乙烯进出口分析

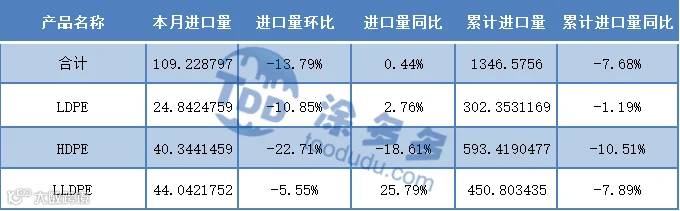

进口分析

根据海关数据显示,2022年12月中国PE进口量为109.229万吨,同比增加0.44%,环比减少13.79%;出口量为5.656万吨,同比增加83.37%,环比减少12.77%;1-12月份进口量总计1346.576万吨,出口量72.21万吨。

表5 2022年12月PE分产品进口量

单位:万吨

表6 2022年12月PE分产品出口量

06

第五章 聚乙烯走势预测

3月份国内石化大修增多,但广东石化和海南炼化新装置投产,抵消检修带来的供应端利好。3月传统地膜旺季下进口预计增量,但考虑到外盘价格高位,增量预期放缓。需求方面,地膜需求逐步进入生产旺季,部分订单略有增量,但其他行业表现一般。同时原料价格走高后终端买入明显抵触,场内走货迟缓。石化在前期销售较好且降库之后,挺价能力较强。但目前产业链中下游货源增多,行业内去库仍需时日。综合影响下,预计3月PE行情维持震整理趋势。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。