本周核心观点

本周国内聚丙烯市场区间运行,价格上下波动50元/吨以内,截至本周四国内拉丝主流价格在7520-7750元/吨不等。尽管一季度经济数据表现较好,但回归到产品具体需求来看,新订单不足问题依旧存在,PP下游开工率明显低于往年,且持续难有改善,多数下游开工率仅维持在4-5成附近。加之海外经济受挫,外贸订单流失严重,PP需求面难见快速明显回温。终端采购积极性难以有效恢复,市场维持刚需采购,且因制品销售不畅提价困难,涨后利润缩减,故对于高价原料接受意愿明显抵触。需求端来看,近期宁煤、镇海等多套装置停车同样为市场提供利多题材,但前期停车河北海伟、台塑宁波、独山子三线、中韩石化、中安联合等装置恢复开工,一定程度抵消装置停车带来的产量损失。在需求没有大幅改观之下,产能持续释放的前提下,上游库存压力较大。但因国际油价依旧维持相对高位,国内石化企业生产成本高企,故成本端对于行情的托底作用依旧存在。综合影响下,预计国内PP市场继续震荡运行为主,建议业者关注宏观及商品氛围。

01

第一章 本周聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

本周国内美金PP市场价格趋稳运行:截至本周四,美金拉丝价格在970-980美元/吨;共聚价格在1050-1070美元/吨左右。上半周原油价格高位运行,成本支撑下,进口成本坚挺,但美金市场成交偏少,国内进口商报多随行就市,窄幅调整报盘。后市来看,PP美金市场价格短期内需求无明显增长空间,美金价格短线或延续区间震荡走势。

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

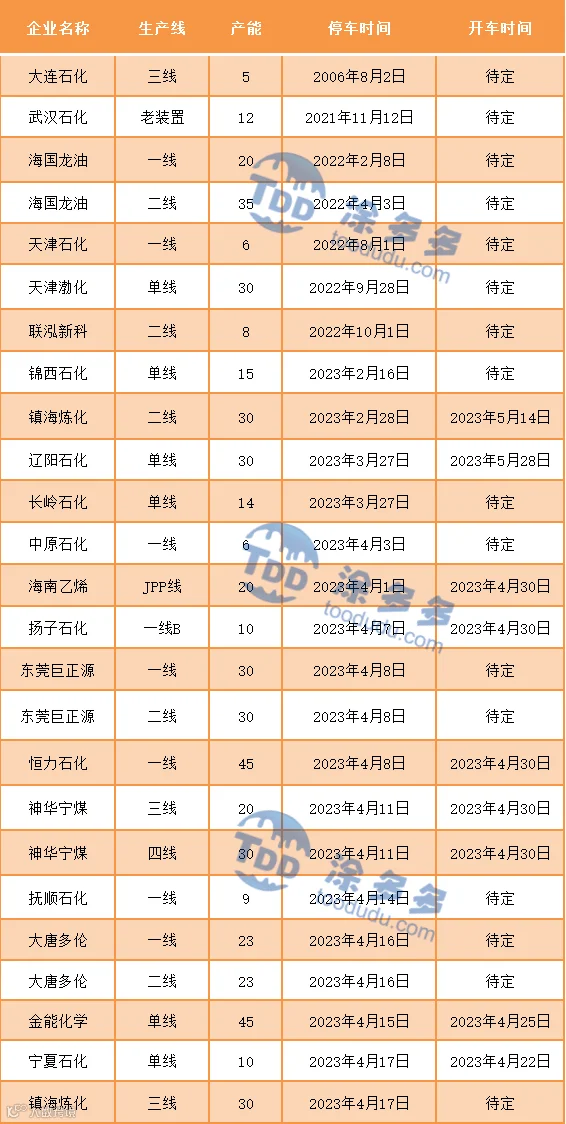

国内PP整体供应量小幅下降。本周国内聚丙烯产量57.70万吨,较上周减少0.59万吨,跌幅1.01%。宁夏、镇海装置检修,本周装置检修损失量降出现小幅上涨。

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:目前工厂订单情况未见明显变化:大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产为主。下游目前产成品利润较低,工厂刚需补货居多。

BOPP方面:BOPP价格走稳,截至本周四华东地区厚膜主流在8800-9000元/吨。原料价格震荡运行,但各膜企新单跟进情况不佳,膜厂提价困难,生产利润再度被挤压。周内膜企部分逢低适量采购,入市依旧偏谨慎。

聚丙烯下游企业开工率统计

PP下游行业平均开工上涨1.10个百分点至48.52%,较去年同期低4.31%。细分领域来看:塑编、BOPP、PP管材、PP无纺布、CPP等行业开工小幅上涨, PP注塑行业小幅下降,胶带母卷等行业开工维持稳定。

04

第四章 聚丙烯上游市场分析

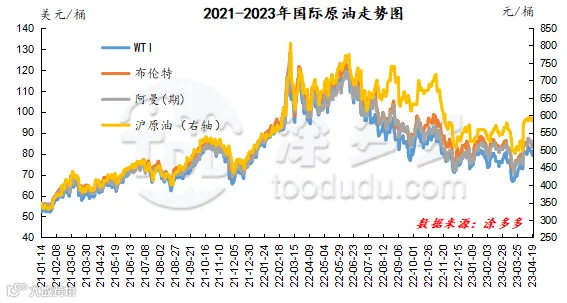

原油走势分析

截至4月19日,WTI价格为79.16美元/桶,较上周同期下跌4.1美元;布伦特价格为83.12美元/桶,较上周同期下跌4.21美元,阿曼(期)价格1.94美元/桶,较上周同期下跌1.94美元,沪原油583.3元/桶,较上周同期下跌0.8元/桶。

图2 国际原油走势图

甲醇走势分析

内地市场:随着盘面的高位运行以及内地多数厂家库存压力不大带动下,场内成交气氛较前期有所好转,但由于价格的上调,部分下游接货意愿有所减弱,且目前下游需求未见明显增量,场内部分业者对后市信心不足,大量囤货意愿不强,成交依旧维持刚需。港口市场:期货盘面高位震荡,港口现货市场价格随盘调整,场内成交气氛尚可,部分持货商继续挺价基差,截至目前,港口地区市场库存窄幅增加,周内华东地区市场库存在下游需求稳定且卸货速度略有好转的影响下库存有所减少,然华南地区库存延续累库状态,随着进口船货的抵港,下游平稳消耗下,导致华南区域库存稍有增加。综合来看,预计短期甲醇市场价格区间震荡为主。

05

第五章 聚丙烯走势预测

尽管一季度经济数据表现较好,但回归到产品具体需求来看,新订单不足问题依旧存在,PP下游开工率明显低于往年,且持续难有改善,多数下游开工率仅维持在4-5成附近。加之海外经济受挫,外贸订单流失严重,PP需求面难见快速明显回温。终端采购积极性难以有效恢复,市场维持刚需采购,且因制品销售不畅提价困难,涨后利润缩减,故对于高价原料接受意愿明显抵触。需求端来看,近期宁煤、镇海等多套装置停车同样为市场提供利多题材,但前期停车河北海伟、台塑宁波、独山子三线、中韩石化、中安联合等装置恢复开工,一定程度抵消装置停车带来的产量损失。在需求没有大幅改观之下,产能持续释放的前提下,上游库存压力较大。但因国际油价依旧维持相对高位,国内石化企业生产成本高企,故成本端对于行情的托底作用依旧存在。综合影响下,预计国内PP市场继续震荡运行为主,建议业者关注宏观及商品氛围。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。