本月核心观点

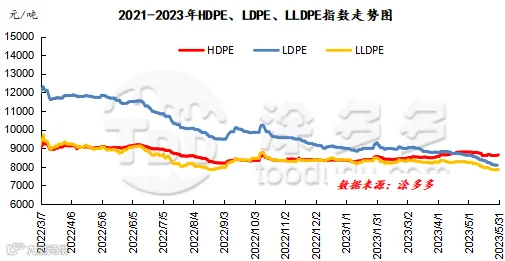

本月国内PE市场全线下行,其中高压、线性普跌300-550元/吨不等,低压相对抗跌,多数跌幅在50-150元/吨不等。截至月末,国内线性主流价格在7650-7850元/吨不等,高压价格在8050-8250元/吨不等,低压膜料价格在7950-8800元/吨不等,低压拉丝在7850-9900元/吨不等。综合来看,当前中国经济恢复的基础尚不牢固,仍然面临“需求收缩、供给冲击、预期转弱”三重压力,外部环境亦是动荡不安,欧美经济衰退预期有增无减。塑料市场供需矛盾依旧突出,市场出现强势局面比较困难,整体预期偏弱,考虑到宏观黑天鹅事件较多,市场波动将更为频繁。具体来看,6月份国内需求传统淡季,行情将再次陷入低位徘徊。供强需弱之下,面临不确定性因素较多,重心或出现跌后“慢”修复的可能。供需拐点关注“新产能投放进度”“现有产能释放程度” “需求预期是否因为远期货源供应导致需求稀释”与“淡旺季需求弹性的高点与退潮”。

01

第一章 本月聚乙烯市场回顾

聚乙烯国内市场走势分析

单位:元/吨

图1 聚乙烯分品种指数走势图

聚乙烯美金市场走势分析

本月国内PE美金市场重心下移,各品种跌幅在30-60美元/吨不等,高压再度领跌市场。截至月末美金线性价格在920-940美元/吨,高压膜料价格在920-940美元/吨,低压膜价格在970-980美元/吨。需求不振,下游开工率降低,终端需求表现清淡,外商对亚洲市场报盘普遍下移。同时,欧美经济数据依旧偏弱,国内人民币市场弱势走跌,进一步利空美金市场行情。下游谨慎寻找低价货源,场内成交有限,月内港口库存小幅增量。目前来看,在内外盘仍有部分倒挂之下,美金市场走势依旧偏空。

聚乙烯期货市场走势分析

连塑主力合约L2309整体重心继续下移。具体来看:L2309合约5月4日开盘7910,当日触及最高价7948后连续下行,于下旬触及月内最低点7533,截止31日收盘7619。从31日成交状态来看,成交多开19.7%空开24.4%;多平在20.8%空平23.9%。在国内商品整体情绪偏空之下,多单继续离场。后期关注7500附近多空博弈情况。

02

第二章 聚乙烯国内供应分析

聚乙烯产量分析

2023年5月国内聚乙烯产量在232.4万吨,较上月实际产量减少1.08万吨,环比下降0.46%,比去年同期增加25.91万吨,同比上升14.07%。5 月份,国内停车装置依旧较多,装置减损量增大,产能利用率小幅缩量。

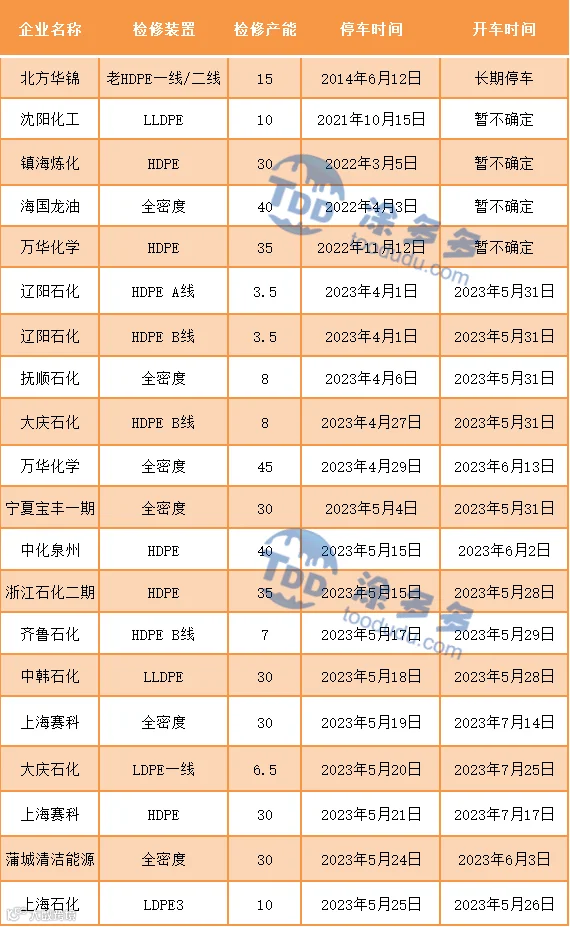

聚乙烯企业检修统计

表3 国内聚乙烯装置6月检修统计

04

第三章 聚乙烯上游市场分析

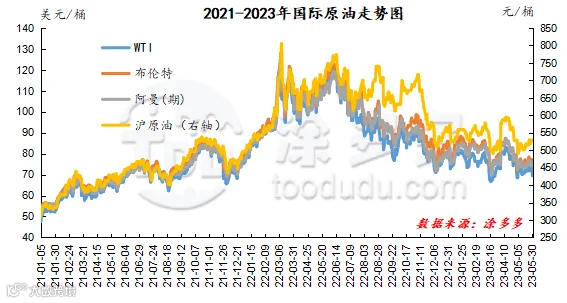

原油走势分析

图2 2021-2023年国际原油走势图

甲醇走势分析

宏观方面:美国原油库存显著下降且临近夏季能源需求高峰,供应预期下降加之需求预期上涨有望共同推动油价上涨,但市场对宏观风险的担忧情绪仍存,预计后期原油市场价格延续震荡走势。供应方面:目前春检已告一段落,且前期检修装置运行稳定,广汇、宝丰等装置也存重启计划,市场整体供应表现依旧充裕,短期内供应难见明显缺口。需求方面:近期随着甲醇价格的持续下调,下游烯烃企业利润利润有所修复,前期部分装置因成本原因导致停车的随着利润的修复存在重启计划,后期还需密切关注装置的运行情况,然传统下游市场需求表现依旧不见好转,加之随着天气的变暖,部分下游或将进入消费淡季,且随着甲醇价格的下调,场内多数业者对后市看空情绪明显,市场成交难有好转。目前来看:随着天气的转热,电厂消耗量有所提升,需求面有所增加,然目前煤炭价格供应表现充裕,短期内煤炭价格上涨动力不足,成本面支撑有所减弱,加之甲醇自身供需矛盾凸显,场内多事业者悲观情绪较浓,短期内市场价格或延续弱势运行,中长期来看,随着甲醇价格的持续下调,下游利润有所修复,若下游装置能如期重启,需求面存在一定利好支撑,加之目前甲醇价格已跌至相对低位,后期存低位反弹的可能,后期还需密切关注原油、煤炭价格、场内装置运行情况以及下游需求跟进情况。

05

第四章 聚乙烯进出口分析

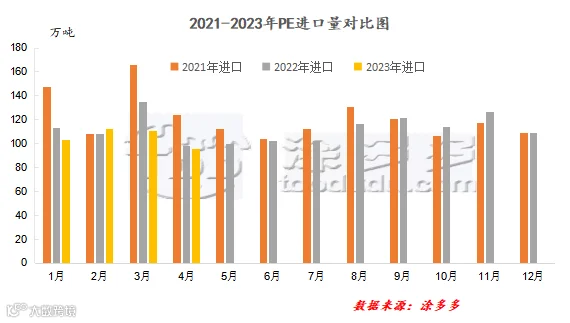

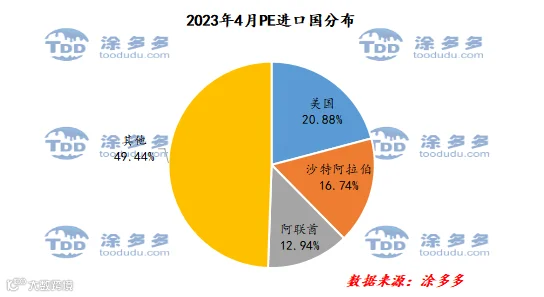

根据海关数据显示,2023年4月份中国PE进口沙特阿拉伯19.98万吨,占总进口量的20.88%;进口美国16.02万吨,占总进口量的16.74%;进口阿联酋12.38万吨,占总进口量的12.94%。

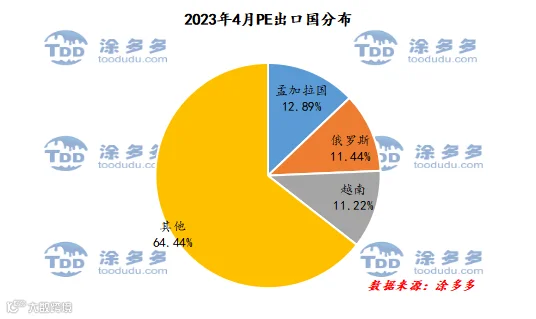

根据海关数据显示,2023年4月份中国PE出口越南1.16万吨,占总出口量的12.89%;出口俄罗斯1.03万吨,占总出口量的11.44%;出口孟加拉国1.01万吨,占总出口量的11.22%。

06

第五章 聚乙烯走势预测

综合来看,当前中国经济恢复的基础尚不牢固,仍然面临“需求收缩、供给冲击、预期转弱”三重压力,外部环境亦是动荡不安,欧美经济衰退预期有增无减。塑料市场供需矛盾依旧突出,市场出现强势局面比较困难,整体预期偏弱,考虑到宏观黑天鹅事件较多,市场波动将更为频繁。具体来看,6月份国内需求传统淡季,行情将再次陷入低位徘徊。供强需弱之下,面临不确定性因素较多,重心或出现跌后“慢”修复的可能。供需拐点关注“新产能投放进度”“现有产能释放程度” “需求预期是否因为远期货源供应导致需求稀释”与“淡旺季需求弹性的高点与退潮”。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。