报告对聚乙烯的发展现状进行分析,并对聚乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

1.1 2023年上半年聚乙烯行情综述

供需矛盾依旧突出,叠加海外风险事件影响,PE上半年震荡偏弱运行,价格重心继续走低。1月30日期货价格出现了年内高点8610。而此时的现货价格也涨至高位,国内线性主流价格在8350-8600元/吨不等。上半年期货最低点出现在5月26日在7533,现货市场国内线性主流价格在7680-8000元/吨不等。2023年上半年现货线性价格的波动区间为600-670元/吨之间,幅度为6.98%-8.02%。

图1

第一阶段:看多预期叠加节前备货,市场价格不断攀高(1月)

市场主要驱动为:1.国内疫情政策转向,市场对于未来需求恢复预期强烈,期货盘面连续上涨;2.下游节前备货,贸易商部分补前期空单,场内需求在春节前明显增量;3.国际油价连续反弹,石化上调出厂价。节前在期货连续走高之下,两油及煤企积极配合上调出厂价,场内低价货源成本不断推高;节后归来两油累库有限,石化继续拉涨,成本端助推行情走高。

第二阶段:基本面孱弱、海外宏观利空不断,价格高位回落(2-5月)

市场主要驱动为:1.工厂普遍面临新增订单增量有限且生产利润偏低情况,终端多根据订单情况逢低适量补仓,需求端由此前“强复苏”预期转为向“弱现实”;2.广东石化、海南炼化和山东劲海化工一季度投产以来,产品陆续进入市场,市场供应量稳步增多;3.国内两会目标相对稳健,难以兑现此前利好预期。海外SVB硅谷银行等银行出现风险,海外宏观利空不断,市场恐慌情绪一度升温。

第三阶段:宏观利空减弱,现货检修超预期,市场淡季止跌(6月)

期间内主要驱动因素为:1.国内外宏观利空氛围明显减弱,文华商品止跌反弹。美联储6月议息会议决定暂停加息一次,并上调终点利率。国内方面提前降息并实施一系列积极的货币政策。国内外宏观利多共振,文华商品止跌反弹,提振期现两市信心;2.月内大庆、兰化、神华新疆、兰化、燕山等装置停车检修,石化停车增多,石化装置停车减损量创年内新高,市场供应压力明显减弱。3.两油去库速度加快,在期现两市整体表现尚可之下,石化挺价意愿依旧表现明显,成本端支撑作用较强。4.下游开工率缓慢提升,在盘面一度走强之下吸引部分投机性需求进入,市场交投气氛出现阶段性修复。利好增强之下,PE淡季止跌。

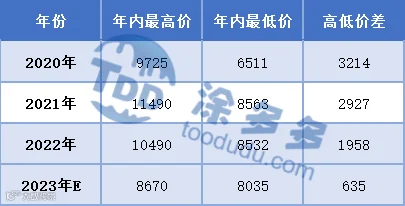

1.2 2020-2023年聚乙烯高低价对比分析

表1 2020-2022年聚乙烯高低价对比分析

2023年国内聚乙烯市场价格运行重心较上一年度继续下移,且运行区间缩窄,价格运行区间居于三年以来低位,高于2020年。年内最高价格出现在1月底,最高价格指数为8670元/吨,最低价格出现在5月下旬,最低价格指数为8035元/吨。

1.3 2023年聚乙烯月均价分析

2023年国内聚乙烯年度均价较去年同期大幅下移,年均跌幅在10.85%,远超去年水平。同比来看,各月跌幅在14.88%-16.98%不等。年内走势来看,月环比上涨的月份仅2月,涨幅相对有限,其余月份均下跌。具体来看:2月在宏观预期偏强,现货市场需求回暖之下,市场价格重心上移。3月份起,产业链供需矛盾突出、叠加宏观预期专项,双重利空共振下,市场价格一路下移。

表2 2023年聚乙烯月均价

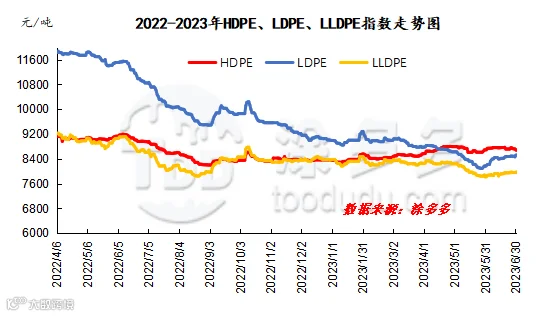

1.4 聚乙烯分品种价格指数分析

2023年国内聚乙烯市场品种间走势分化明显:上半年高压波动区间拉大。因涉及检修的装置相对较少,叠加进口低价货源冲击,2023年上半年LDPE持续走低,且跌幅明显大于其他两品种。5月下旬起,由大庆石化、后国能新疆、兰州石化、燕山石化等装置陆续计划开启大修,供应形成明显缩量之下,价格快速反弹。线性方面,上半年价格重心在宏观和基本面双驱动之下,期现携手价格逐步走低。低压则由于进口明显缩量,跌势相对有限。

据涂多多数据测算,6月30日国内LLDPE现货指数为7975,较年初8375跌400,跌幅4.78%;LDPE现货指数为8520,较年初8992跌472,跌幅5.25%;HDPE现货指数为8683,较年初8348跌335,跌幅4.01%。

图2

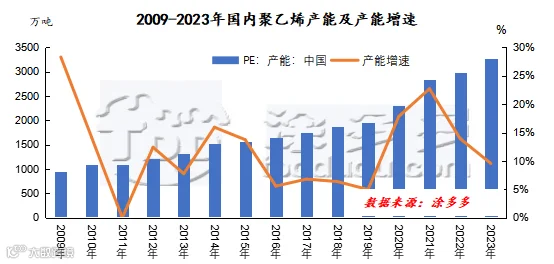

2.1 中国聚乙烯产能及产能增速分析

近十年中国聚乙烯产能呈阶梯式增长,年平均增长率在11.75%。2018年的增长率为3.03%,是近十年最低的一年。最高的年份为2021,增长率在22.72%。2023年国内聚乙烯产能继续增量,年初计划扩能共计285万吨,届时国内聚乙烯产能将达到3266万吨,产能增长率在9.56%。

图3

2.2 2023年上半年中国聚乙烯新增产能分析

2023年国内PE产能扩张仍在继续。据涂多多统计,上半年国内聚乙烯PE新投产3家企业6套装置,产能共计220万吨,目前扩能进度在69.84%。

就区域来看,2023年上半年国内新增产能集中在华南地区,占总投产的81.82%。广东石化、海南炼化的开车使得华南地区供应量激增,区域内供应饱和的压力将进一步增大。对企业装置产品结构调整、区域内国产进口料的调节提出更高要求。而华南地区此前作为国内聚乙烯市场的价格“高地”,在连续投产扩能之下,区域内价格重心下移,与华北、华东之间的价差明显收缩。

就上半年国内PE投产装置类型来看,以全密度和低压为主,均为110万吨,占新增产能50%。

2.3 2023年下半年中国聚乙烯企业装置投产计划分析

2023年下半年,国内聚乙烯产能扩张步伐放缓,仅计划有宝丰三期两套装置,产能共计65万吨/年,计划投产月份在8月。

表5 2023年下半年聚乙烯装置投产计划

2.4 中国聚乙烯各区域生产企业、生产线统计

长期以来,中国聚乙烯生产企业产能具有生产线多,装置类别不同的特点。中石化和中石油两大企业类型占据市场绝对主导权。近年来随着炼化一体化项目推进以及产业结构不断优化升级带动产业不断发展,国内聚乙烯产能集中度有所缩减。

表6 国内聚乙烯装置统计

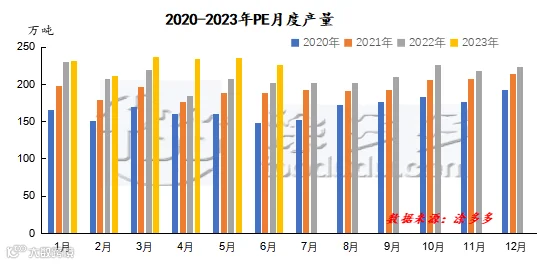

2.5 中国聚乙烯产量情况分析

图4

随着国内新装置的陆续投产。聚乙烯产能基数上调,使得国内聚乙烯产量呈现逐年上升趋势。2023年上半年国内聚乙烯产量共计1372.91万吨,去年同期1249.85万吨增加123.06万吨,增幅在9.85%。从下图对比中可以看出,2022年每个月的聚乙烯产量的统计较2021年普遍增高。

2023年国内聚乙烯产量峰值出现在3月份在236.05万吨,主要原因为广东、海南、劲海三大装置投产,导致国内聚乙烯产量增加明显。产量低谷期在2月在184.17万吨,主要原因为由春节因素及生产天数较少。

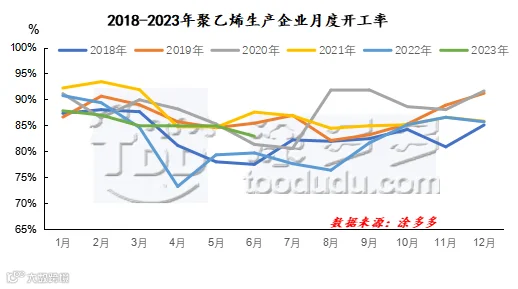

2.6 中国聚乙烯企业开工率分析

2023年上半年国内聚乙烯企业月度平均开工率在82.39%,较去年同期82.81%下降0.42%。主要原因为油制、煤制、丙烷制利润阶段性亏损且新投产装置增多供应溢出效应增强,企业检修或临停增多,造成开工率出现小幅下降。月度开工率最高值出现在1月份,最低值出现在6月份。

图5

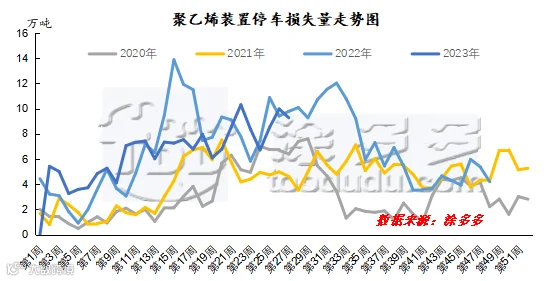

2.7 中国聚乙烯装置停车检修情况分析

2023年上半年国内聚乙烯装置停车有所增量,装置检损量也跟随增加,上半年装置减损量共计174.49万吨,较去年同期171.26万吨增加3.23万吨,增幅1.89%。随着下游逐步需求淡季,部分企业停工检修,3月份开始,国内PE月度装置减损量达到30万吨以上,6月份装置减损量至年内高位,在42.84万吨。

图6

3.1 中国聚乙烯HDPE消费结构分析

我国聚乙烯的3大产品类型中,HDPE以其独特的性能和应用范围宽等优势,适合生产专用料产品。我国HDPE的主要消费领域是注塑、吹塑、薄膜及管材制品。

HDPE注塑料具有流动性好、耐低温性能优异、市场应用范围宽等特点,其最大的消费领域是包装桶、摩托车配件、瓶盖、工业包装箱等,目前主要国产牌号如1600J、2200J、5306J、5070、6070、2908、2909、2911等。

HDPE中空吹塑料主要应用于中小型中空吹塑料,少部分应用于大型中空吹塑料。大型中空吹塑料主要用于汽车油箱、大型座椅等吹塑制品,主要牌号有B120A、 4261A。上海金菲生产的HXM50100主要用作汽车和摩托车油箱基料。200L以上大型中空容器主要使用牌号如国产牌号5200B。

HDPE薄膜制品中的高强度薄膜需求量很大,它包括背心袋、购物袋、垃圾袋、杂货袋、多层衬里膜、耐候膜等。目前, 高强度薄膜专用树脂使用的主要是HDPE树脂牌号,近年来,随着日本、西欧等国家包装袋加工业向我国和东南亚转移,我国在薄膜上的HDPE消耗量将继续稳定增长。在性能相近的情况下,高相对分子质量HDPE膜比LDPE膜薄50%,比LLDPE膜薄20%-30%。

HDPE管材市场颇具发展潜力,随着建筑业和节水工程的迅速发展,近5年来国内塑料管的消费年均增长速度达到9%以上。国内管材专用料主要生产企业有:上海金菲、燕山石化、大庆石化、扬子石化,主导牌号是6100M。燃气管材专用料主要是齐鲁石化生成的DGDB2480H和DG-DB2480HBK两个牌号。

3.2 中国聚乙烯LDPE消费结构分析

我国LDPE的主要消费领域是薄膜,占LDPE总消费量的75%左右。随着电线电缆行业的发展,LDPE用于电线电缆的比例将有所增加。同时缠绕膜的消费量也将会随出口贸易的扩大而增加。

LDPE在我国是十分成熟的产品,虽然近年来LLDPE逐渐渗透到LDPE的应用领域,对LDPE的发展提出挑战,但由于LDPE加工性能优异,且可与极性单体共聚得到特殊的、高附加值产品(如乙烯-醋酸乙烯共聚物、乙烯-丙烯酸甲酯共聚物等),因此在高透明薄膜、高压电缆绝缘、与食品接触的基础涂层等领域,LDPE仍有广泛的应用空间。

3.3 中国聚乙烯LLDPE消费结构分析

LLDPE主要用作薄膜、电线电缆护套、管材、中空容器等。其中,薄膜制品领域约占70%左右,包括各种包装膜、农膜等。我国是世界上的农膜消费大国,目前每年的农膜产量在95万吨左右,其中地膜的产量就达60万吨。而且98%的地膜主要采用LLDPE生产。

通过采用冷凝态工艺提高产能是Univation气相工艺扩能的主要方法之一。中石化和中国石油的LLDPE装置改造后,产量得到很大提高。但是,大部分产品牌号仍是DFDA7042,给LLDPE装置的生产和产品销售带来了压力和挑战。

目前,全球加大了对第二代LLDPE产品技术的开拓。茂金属基LLDPE已从专用产品发展到大宗产品,除了性能大大改善外,新一代的牌号已经开始在一些应用中与其他聚合物(如聚氨酯和聚氯乙烯等)相竞争。由于茂金属/单中心催化剂研究开发的进展以及LLDPE树脂加工性能的改进,第二代LLDPE树脂的工业应用迅速扩大,已逐渐由特殊的专用领域扩展到大宗的通用领域。

3.4 2023年中国聚乙烯下游发展特点

2023年聚乙烯下游行业主要呈现以下发展特点:一、产业订单受宏观经济环境影响较大;二、下游需求增速小于上游供给增速;三、从内需来看,整体增长趋势不变,但增速将放缓;四、传统行业进入饱和期,企业高成本、低利润现象凸显;五、未来潜力值消费亮点产品主要集中于高端专用料领域,如:可降解塑料、光伏塑膜、PERT管材、超高分子量聚乙烯等下游制品行业。

3.5 2023年上半年塑料制品产量分析

塑料制品是采用塑料为主要原料,经挤塑、注塑、吹塑、压延、层压等工艺制成的生活、工业等用品的统称,也包括利用回收的废旧塑料加工再生产的制品;不包括塑料鞋制造。2023年全年国内塑料制品产量将有所下降。据国家统计局统计,2022年我国塑料制品1-5月产量累计3118.5万吨,累计增长-6.2%。

单位:万吨

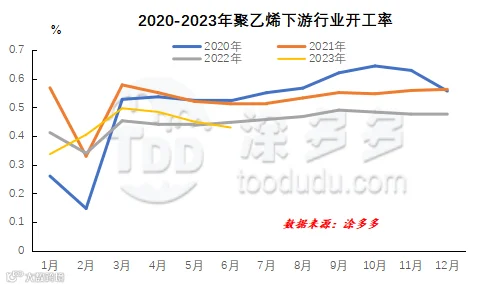

3.6 2023年聚乙烯下游开工率分析

聚乙烯下游需求有明显的季节性,一般春节前后,随着下游工厂陆续进入放假模式,需求开工逐步下降,节后随着工厂复工复产,下游需求陆续恢复,迎来年内小旺季;进入 4 月-6 月迎来年内传统淡季,尤其是农膜需求大幅减弱,地膜和棚膜需求均不佳,农膜开工至 6 月左右触及年内低点,而其他下游,如包装、单丝等行业开工相对稳定,小幅范围内调整。进入3季度后,农膜需求逐步好转,棚膜订单逐步增加,农膜开工逐步提升,直到 11 月份达到高峰期;进入12月份后,随着大棚种植陆续结束,订单量开始回落,农膜开工再次回落。而其他下游开工基本保持稳定。

2023年上半年下游开工先增后降,整体开工不及去年同期。2023年国内聚乙烯整体需求较为疲软,整体开工率虽比去年同期稍高,但较2020/2021年仍处于相对低位。前期受春节假期影响,下游各行业停工放假,元宵节后工厂陆续复产复工,且存有一定看涨预期,下游备货及开机双增。但后期新增订单有限下,终端工厂开工采购力度减弱,消化成品库存为主。随着二季度进入传统需求淡季,不同下游行业开工均呈不同程度下滑。年内下游厂家对于原料的采购除春节前后有适量备货外,多维持刚需,始终难见囤货备货行为。规模级厂家多以储备好生产所需的原料,多能满足10-20天的生产,小厂原料库存较少,多能满足 3-5 天的生产需求。对于原料走势难以形成提振作用。

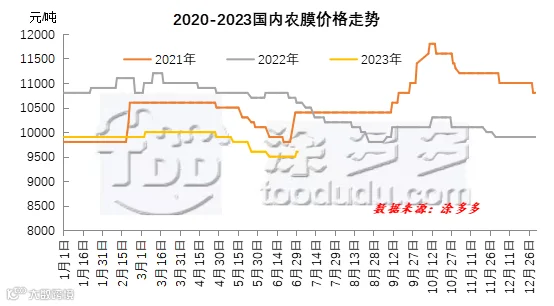

3.7 2023年农膜市场走势分析

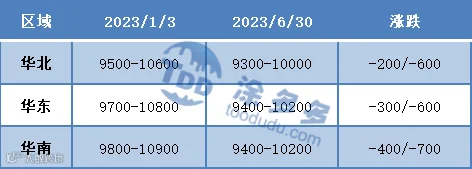

2023年上半年国内农膜市场价格重心下移,整体价格降至3年来低位。与年初相比,各区域主流价格累计下跌200-700元/吨,降幅在2.1%-6.42%。主导市场价格变动的主要原因是订单需求和上游PE价格变化。

单位:元/吨

表9 国内农膜市场价格表

(以上价格选取各地双防膜主流报价)

一、春节假期影响,膜厂开工时间短、价格趋稳(1-2月份)

1月棚膜订单收尾,订单量下降明显,价格趋稳运行。春节后,多数膜厂元宵节后复工,但新订单并未及时跟进,以消化原有成品库存为主,出厂价格维持稳定。截止2月28日,华北双防膜主流价格9400-10600元/吨。

二、地膜生产旺季,膜价底价上移(3月)

3月起,地膜传统生产旺季下,招标订单明显增量,工厂开工陆续提升。同时,原料价格在检修利好之下,月初上涨,成本端提振市场价格。农膜价格3月份底部价格上涨200元/吨,同时开机、备货情况也明显转好。截止3月31日,华北双防膜主流价格9600-10600元/吨。

三、旺季结束、成本下移,膜价顺势走低(4-6月)

4月地膜生产逐渐收尾,开工下降明显;棚膜生产已进入淡季,个别企业开始停工检修。至6月份,农膜行业彻底进入淡季,工厂多处于停工放假趋势,对于原料需求明显减弱。而上游PE价格在基本面孱弱之下,价格不断下移,膜厂成本支撑减弱,膜料价格跟随走低。截止6月30日,华北双防膜主流价格9600-10600元/吨。

图8

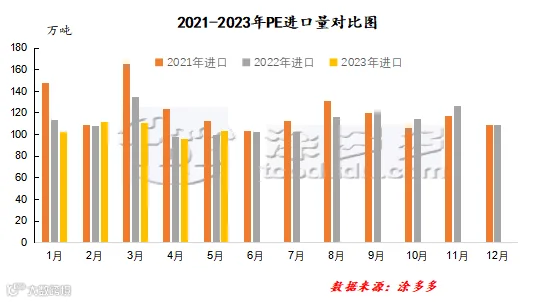

4.1 中国聚乙烯进口分析

虽然我国是聚乙烯生产大国,但仍需进口来补充市场缺口。受国内扩能及疫情影响,2021-2022年国内聚乙烯进口量连续两年下降。2023年,受装置检修影响,东南亚地区整体货源供应减少,价格优于国内。由于新增装置产能释放,导致国内市价格一直处于全球洼地,部分进口货源内部消化或流向套利空间更高的其他地区,进口贸易商接货意向减弱,使得进口增量有限。2023年1-5月累计进口量在524.69万吨,同比增加4.01%,增量集中在线性和高压。具体来看:1-5月线性进口量为200.72万吨,同比增加26.23%;高压进口量为121.85万吨,同比增加16.1%;低压进口量202.12万吨,同比下降15.45%。

图9

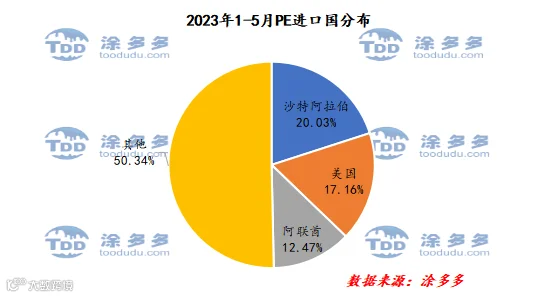

4.2 中国聚丙烯进口国分析

根据海关数据显示,2023年1-5月份中国PE进口沙特阿拉伯105.07万吨,占总进口量的20.03%;进口美国90.06万吨,占总进口量的17.16%;进口阿联酋65.43万吨,占总进口量的12.47%。

图10

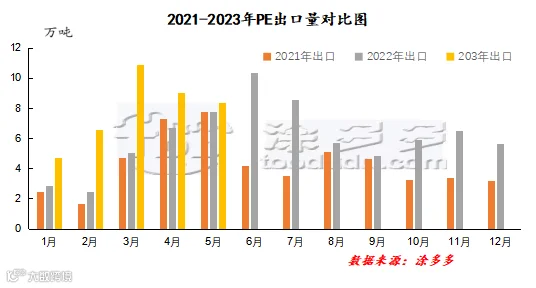

4.3 中国聚乙烯出口分析

欧洲、中东等地检修增加,叠加东北亚、东南亚外采石脑油装置面临亏损,部分裂解降负荷生产,下游PE亦降负荷或检修,海外整体货源供给压力低于预期。中国市场需求表现疲软,价格洼地情况继续,外强内弱之下出口增量。同时美元汇率持续走高,国内贸易商的接盘积极性受挫,将更多的寻找出口机会。2023年国内聚乙烯出口量明显增加。2023年1-5月我国累计出口量在39.5万吨,同比增加59.54%。其中线性出口量为7.57万吨,高压出口量为12.53万吨,低压出口量为19.41万吨。

图11

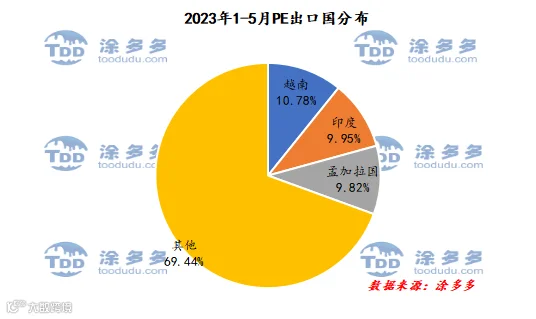

4.4 中国聚丙烯出口国分析

根据海关数据显示,2023年1-5月份中国PE出口越南4.26万吨,占总出口量的10.78%;出口印度3.93万吨,占总出口量的9.95%;出口孟加拉国3.88万吨,占总出口量的9.82%。

图12

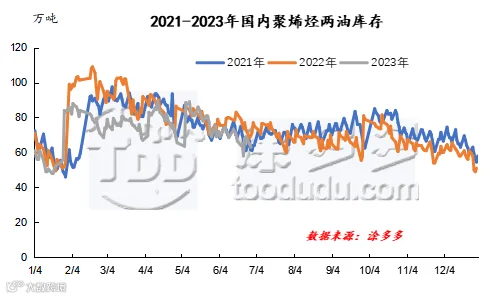

在供应增量明牌之下,石化生产企业通过调低开工率或调配品种牌号间的生产比例来控制市场供应量及库存情况。故尽管在新增产能持续投放背景下,但2023年石化库存整体库存水平多低于去年同期。即便春节节假日期间,石化库存整体积累幅度有限,随着节后陆续复工复产,石化库存呈现逐步下降趋势。上半年库存高点出现在4月10日,为90.5万吨;库存低点出现在1月18日,为48万吨。

图13

2023年上半年国内油制线性利润有所改善:2023年上半年煤制PE生产企业利润在-86元/吨,较去年同期-755元/吨上涨669元/吨。主要原因在于2022年俄乌战争以来国际油价持续大涨,企业生产成本快速上移,去年4月份月度利润至-1000元/吨以上,亏损严重。2023年油价中位震荡运行,企业生产成本较去年明显降低,尽管线性价格有所下移,但成本端快速修复之后,企业利润明显改善。

图14

供给方面:2023年下半年,国内聚乙烯产能增量明显放缓。据涂多多统计,中国聚乙烯下半年仅计划有宝丰三期两套装置,产能共计65万吨/年,计划投产月份在8月。存量装置来看,下半年仍有12家企业共计22套装置计划停车检修,装置减损量预估在38.26万吨,其中8、9月份装置检修较为集中,一定程度抵消新投产装置带来的供应增量。

需求方面:下半年国内经济宏观政策或仍有务实政策落地。季节性来看,7月依旧维持在需求淡季。8月中旬后,随着需求旺季到来,“金九银十”将促动行情进入全年高潮期,11-12月份,产品需求再度转弱。

库存方面:根据往年库存走势来看,鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计2023年下半年两油库存继续维持偏低位运行,对于行情的托底作用将持续发力。

成本方面:下半年油价仍有去库预期,价格上维持中高位整理为主。煤炭保供仍在持续,煤炭供需紧张局面大为缓解,但新增产能或将收窄,产量增速放缓。但进口煤炭持续增量,低价货源冲击市场。出口外贸订单难见大幅增长,煤炭需求增长难有大幅增量预期。预计下半年,煤炭价格中枢有望小幅下移。

综上所述,预计2023年下半年国内聚乙烯市场在逐步筑底后,价格重心随着需求旺季的到来有望逐步抬升,年末受需求淡季影响,市场或存一定压力。考虑到需求淡旺季影响,预计下半年聚乙烯市场高点在9、10月份,低点在6、7月份。

风险提示:油价大幅上涨;国内经济政策的预期与落地;欧美加息进度。

韩媒ETNews报道称,三星电子已经自主开发出了透光率高达88%的EUV薄膜,有助于实现供应链多元化和稳定。据证实,这款透光率88%的EUV薄膜产品已经可以大规模生产。(来自:电子信息产业网)

今年以来,上海石化合成树脂部抓紧推广高压聚乙烯、聚丙烯发泡专用料、聚丙烯医用料、奶瓶料等新产品的生产与销售。截至1月31日,完成全年自销新产品目标总量的14.1%,超日历进度5个百分点。(来自:中国石化新闻网)

3、海南首家全降解塑料原料项目进展顺利,预计今年投资10亿元

海南星光化工全降解塑料产业链项目是海南省重点项目之一,也是海南省第一家全降解塑料原料项目,主要生产顺酐和BDO等,该项目计划2024年10月份建成投产,届时将不断壮大可降解塑料产业规模,为海南禁塑工作提供保障。记者了解到春节假期后该项目已全面复工复产,项目建设进展喜人,预计今年完成总投资约10亿元。(来自:环球塑化网)

4、中国石油单套产能最大全密度聚乙烯装置在广东产出合格产品

2月17日,中国石油单套产能最大全密度聚乙烯装置——广东石化80万吨/年全密度聚乙烯装置挤压机一次开车成功,并产出合格粒料。至此,广东石化项目聚丙烯、高密度聚乙烯、全密度聚乙烯这聚烯烃三套生产装置全部产出合格产品,进入试生产阶段。(来自:中国石化新闻网)

5、易加工型交联聚乙烯管道专用料国内首次实现工业化生产

扬子石化自主研发的塑料新产品--易加工型过氧化物交联聚乙烯管道专用料成功实现首次工业化生产,有效满足了下游客户的定制化需求。过氧化物交联聚乙烯具有独特的三维立体网状交联结构,能赋予材料优异的耐热性、耐蠕变破坏性、力学性能等,应用干管道输送系统可显著提高其耐压与耐热等级,目前主要用干地暖管道。近年来,随着国内建筑业地板采暖的推广与普及,市场需求量逐年增大尤其是下游客户的定制化需求不断增多。(来自:中国石化新闻网)

青岛炼化将医用聚乙烯产品的开发列为重点攻关项目,联合北京化工研究院、化销华北产销研用一体化联动,与国内医疗器械龙头生产商进行面对面技术交流,详细对接客户各项需求,逐一分析技术指标并持续跟踪试验情况。青岛炼化成功开发出透明无规共聚聚乙烯PPR-MN20、PPR-MW20、PPR-FL08、PPR-EN02、PPR-EU03等医用牌号产品,100%符合国家食品药品监督管理局济南医疗器械质量监督检验中心开展的“生物学性能和化学性能测试”要求。(来自:青西新经济)

2023年5月8日,中石化石油工程建设有限公司胜利油建公司顺利完成胜利油田新能源开发中心孤东管理一区106兆瓦光伏电站建设工程光伏部分安装工程南四区光伏板安装。作为该项目首个启动施工的区域,该节点的完成为后续建设奠定坚实基础。该项目作为2023年胜利油田孤东光伏电站群最先实施建设的项目组,由胜利石油管理局新能源开发中心投资建设,项目共分为9个区域进行施工,计划建设550瓦特双面双玻单晶硅组件192556块、逆变升压一体机27台。(来自:中国石油化工产业(战略)协作联盟网)

2023年,燕山石化紧盯市场需求,在稳产量产EVA(乙烯-醋酸乙烯共聚物)拳头产品的基础上,全方位扩大EVA高端产品的开发与推广,做大高附加值EVA产品产量及负荷,为引领产业发展奠定坚实基础。截至4月底,燕山石化公司VA(醋酸乙烯)含量28%以上EVA产品占比超70%,同比增长约17%,产量同比增长超54%,实现新突破。(来自:中国石化新闻网)

9、投资246亿!洛阳石化百万吨乙烯项目正式开工!2025年竣工投产!

2023年5月份中石化洛阳百万吨乙烯进入实质性开工建设,力争在2025年竣工投产。

据悉,中国石化总部日前正式批复同意洛阳石化百万吨乙烯项目总体设计。根据批复文件,洛阳石化百万吨乙烯项目建设内容包括新建100万吨/年乙烯装置、60万吨/年裂解汽油加氢装置、40万吨/年芳烃抽提装置、30万吨/年m-LLDPE装置、35万吨/年HDPE装置、35万吨/年3#聚丙烯装置等。(来自:中国石油和化工网)

10、宁夏宝丰年产40万吨PE+50万吨PP+25万吨EVA新项目获批

5月5日,宁夏宝丰能源集团股份有限公司C2-C5及混合烃类增值利用项目环评受理公示。宝丰将三期50万吨/年煤制烯烃项目中的50万吨/年烯烃分离装置、30万吨/年聚丙烯装置、25万吨/年EVA装置建设内容调整为C2-C5及混合烃类增值利用项目。(来自:石油化工论坛)

11、茂名石化新建3#乙烯装置,产能100万吨/年!建设PP、PE、ABS等下游装置

以中国石油化工股份有限公司茂名分公司炼油提供原料为基础,通过扩能改造实现化工部分乙烯产能由100万吨/年提高到164万吨/年。在充分依托化工部分已建装置的基础上,乙烯下游配套建设10套化工装置,包括:50万吨/年1#裂解汽油加氢装置、30万吨/年2#芳烃抽提装置、14万吨/年3#丁二烯抽提装置、40万吨/年2#全密度聚乙烯装置、30万吨/年2#环氧乙烷装置、20万吨/年4#聚丙烯装置、30万吨/年5#聚丙烯装置、24万吨/年双氧水装置、30万吨/年环氧丙烷装置、50万吨/年ABS装置。其中1#裂解汽油加氢装置为异地还建,其余9套装置均为新建装置。(来自:烯烃及高端下游)

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。