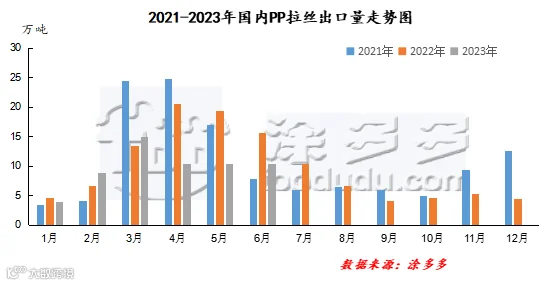

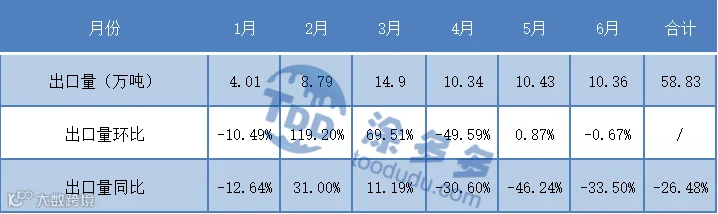

2023年上半年,国内整体聚丙烯出口量出现整体下降22.74%,其中拉丝类别的下降力度最高。就进口量来看,1-6月国内拉丝出口量在58.83万吨,较去年同期80.02万吨下降21.19万吨,降幅26.48%。主要原因在于:一、一季度全球经济复苏放缓,欧美银行业暴雷时有发生,外需疲弱之下,拖累出口市场表现;二、一季度内外盘价差不大,二季度开始出口窗口逐步收窄。受此影响之下,PP拉丝料出口明显下降;三、全球出口市场竞争激烈。一方面北美地区2022年以来继续扩能,一定程度挤占国内出口到南美的份额,同时中东等地依托原料成本优势,出口资源向我国主要出口国东南亚等地增量,全球PP拉丝出口竞争激励。

就分月数据来看,1月份受春节将至且假期延期通关影响,整体出口量处于年内低位,为4.14万吨。3月份受2月国内三大装置投产:广东石化(50万吨/年)、海南炼化(45万吨/年)、中化弘润(45万吨/年),共计140万吨产能投放市场,且国内石化企业检修并未大量开启,供应大幅增量之下,出口出现快速、明显增加,月出口量在14.9万吨。

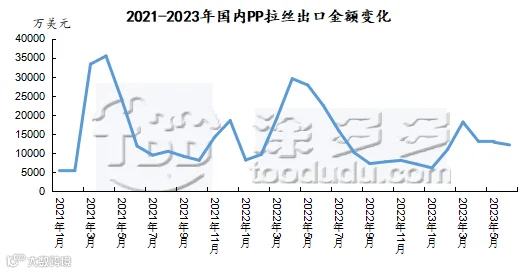

就出口金额来看,2023年上半年PP拉丝出口金额共计1.22亿美元,较去年同期1.94亿美元下降0.72亿美元,降幅在37.11%。出口均价来看,2023年上半年PP拉丝出口均价在1273美元/吨,较去年同期1497美元/吨,下降224美元/吨,降幅在14.96%。主要原因在于包括高压在内的全球聚丙烯价格下旬,使得国内出口价格出现明显下移。

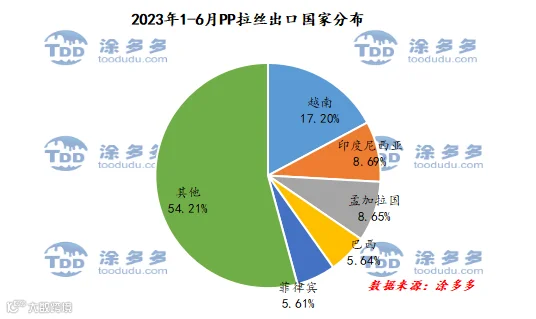

从贸易伙伴统计来看,上半年拉丝出口来源主要集中在东南亚各国,越南、印度尼西亚和孟加拉国居前三位,出口量分别在10.12万吨、5.11万吨和5.09万吨,占比为17.2%、8.69%和8.65%。

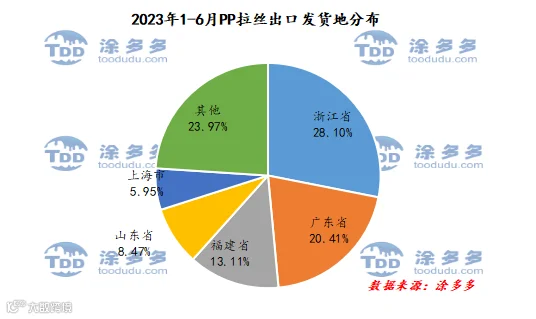

从收发货地来看,我国出口发货地主要集中在东南沿海地区,浙江、广东、福建占据前三,出口量分别在16.53万吨、12.01万吨和7.71万吨,占比为28.1%、20.41%和13.11%。

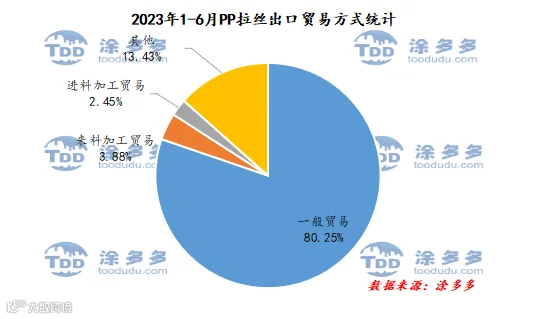

2023年上半年拉丝出口整体贸易方式格局变动有限,还是以一般贸易和来料加工贸易为主,一般贸易方式仍然是最大进口方式,占全国进口方式的80.25%;其次为来料加工贸易,占全国进口贸易的3.88%。二者占比达到84.13%。

图5

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。