国内石化库存

今日两油库存69万吨,较昨日增加1万吨,增幅1.47%。

PE期货解析

12月5日L2401开盘价:7863,最高价:7945,最低价:7818,持仓量:303099手,结算价:7878,昨结算:7889,跌:11,日成交量:249188手。

PE期货走势预测

商品空头氛围浓厚,盘面先跌后张。成交来看:成交多开18.7%空开20.8%;空平在24.3%多平23.8%。短线来看,01合约日线布林中轨压制明显,短期关注前低附近支撑。1、5合约换月在即,主力逐步移仓,01盘面跟随现货波动。

PE市场主流报价

PE国内现货市场分析

今日国内PE市场震荡回落,跌幅在20-200元/吨不等,其中低压膜跌幅较为明显,高压、低压拉丝跌势相对有限。价格方面:国内线性主流价格在7900-8700元/吨不等,高压价格在8900-9100元/吨不等,低压膜料价格在7800-8900元/吨不等,低压拉丝在7880-8650元/吨不等。两油继续累库,今日出厂价格多下调。煤企同步部分降价,场内货源成本支撑进一步松动。期货盘中震荡穿刺,市场观望情绪浓厚。持货商随行就市出货,高价商谈与低价惜售并存。下游刚需谨慎采购为主,日内交投表现一般。

PE现货走势预测

成本端来看:此次OPEC+主体是延长减产期限,同时也给未来增产埋下了伏笔。需求转弱之下,原油未来将面临持续累库压力,价格有下移风险。供应端来看:进口货源到港仍有小幅增量预期,叠加前期检修企业集中复工,如燕山石化、福建联合、茂名石化、中海壳牌等装置,而新增停车计划有限,月初过后PE市场供应压力依旧较强。同时当前煤油制生产利润较前期明显修复,生产企业在产装置开工负荷提升,市场供应压力依旧存在。需求端来看,进入12月,下游订单难有向好表现,终端开工率仍有进一步走低预期。且在原料难以形成持续上涨之下,多以随用随采为主,市场走货速度难有提升。综合来看,预计短期国内塑料市场震荡回调为主。关注石化去库、原油走势和商品氛围变化。

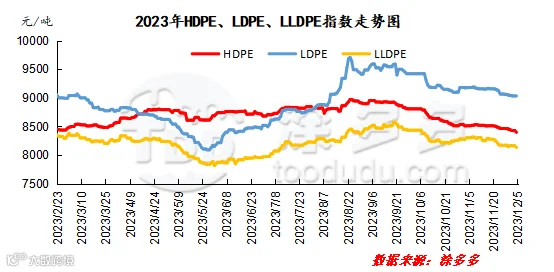

国内PE指数

据涂多多数据测算,12月5日国内LLDPE现货指数为8117,跌16,跌幅0.20%;LDPE膜现货指数为9013,跌9,跌幅0.10%;HDPE现货指数为8358,跌39,跌幅0.46%。

国内装置停车汇总

神华竞拍成交情况

陈彬 15269345060