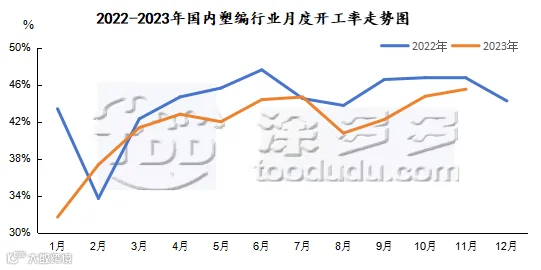

2023年,国际宏观形势仍然复杂严峻,欧美加息一度引发衰退担忧,国内出口订单难有增量,市场外需转弱。国内经济复苏相对温和,终端制品需求恢复不及预期,且下游生产利润薄弱。作为聚丙烯最大的下游塑编行业来看,需求恢复较为缓慢,年度价格波动区间在9700-11400元/吨左右。1-11月行业平均开工率在41.59%,较去年同期44.14%下滑2.55%。

塑编行业与其他下游行业不同,其除春节外没有明显的淡旺季之分,全年开工率走势相对平稳。一般来说,春节期间塑编企业开工率成为年内低点,多数中小企业春节期间放假,开工不足在30%-40%。部分传统的规模较大,订单稳定、经济效益较好的塑编企业,在春节期间开工率相对偏高,但也低于其他月份。

就2023年开工走势情况来看,1月份受春节影响,国内塑编行业下游开工降至年内低点在31.7%。随后缓慢提升,上半年开工率高点在4月和6月,分别为42.8%、44.4%。4月由于随着天气回暖,各种农业用编织袋需求好转,对应订单小幅增加,企业开工率出现提升。6月农作物追肥高峰期,化肥袋用量增加,一定程度塑编市场需求,厂家订单情况明显升温,大型企业订单天数在 6-12 天左右,整体交投氛围活跃,塑编工厂开工大幅提升。下半年随着国家实施积极的财政政策,不断加大财政支持力度,助力国内经济高质量增长,国内多项经济指标逐步回升向好。塑编行业需求也对应缓慢提高。但值得一提的是,8月份国内塑编行业利润压缩明显,温州平、苍两县实施减产保价措施引发业内关注。9-11月,国内塑编行业迎来年内需求高峰期。9月份因中秋、国庆假期企业福利发放以及走亲访友的需求拉动,面粉袋、大米袋等需求较之前好转,订单情况明显升温,中大型企业订单维持在 7-15 天左右,小型企业多零星接单,整体市场氛围表现尚可。10-11月,一方面随着天气转凉,终端对食品的囤货意愿增加,食品袋订单小幅升温,另一方面双十一电商节带动塑编行业积累订单,市场需求表现尚可。

目前编织袋、打包袋和捆扎绳等编织制品行业仍困局难破,该行业门槛较低,以中小企业为主,低价竞争使得行业利润不断摊薄。全球经济增长乏力,外部订单下滑,而国内主要终端应用领域,例如水泥袋、化肥袋、饲料袋也均面临不同程度压力,对国内塑编企业影响较大。年内下游厂家对于原料的采购多维持刚需,始终难见囤货备货行为。规模级厂家多以储备好生产所需的原料,多能满足7-10天的生产,小厂原料库存较少,多能满足 3-5 天的生产需求。对于原料走势难以形成提振作用。

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。