国内石化库存

今日两油库存49万吨,较昨日下降0.5万吨,降幅1.01%。

PE期货解析

1月26日L2405开盘价:8249,最高价:8286,最低价:8223,持仓量:391351手,结算价:8252,昨结算:8280,跌:28,日成交量:246118手。

PE期货走势预测

空头增仓,盘面滞涨回落。成交来看:成交多开22.2%空开24.2%;空平在19.4%多平19.9%。短线来看,05合约上方关8300附近压力,下方关注8100支撑。

PE市场主流报价

PE国内现货市场分析

今日国内PE市场震荡整理,场内多数报盘走稳,个别小幅涨跌,线性有走软迹象。价格方面:国内线性主流价格在8150-8500元/吨不等,高压价格在9100-9400元/吨不等,低压膜料价格在7900-8450元/吨不等,低压拉丝在7970-8800元/吨不等。两油库存继续下移,石化出厂多数稳定,部分仍有小幅调涨。但煤企开始下调,场内成本支撑松动。贸易商观望出货为主,月末资源收紧,大幅让利意愿不强。下游部分试探性询盘,实单表现谨慎,日内成交刚需为主。

PE现货走势预测

供给端:适逢月末、节前,市场整体供应将会明显收紧。需求端:下游基本于下周末开始陆续放假,春节前逢低少量采购为主,暂未听闻有规模性囤货或备货行为。2月份春节假期之后,厂家生产维持高位,3月份正式进入传统的地膜生产旺季,地膜订单集中进入旺季,地膜厂家开机率较前期有大幅增加,将会带动需求季节性提升。原料端:地缘因素依然是原油的主要支撑力量,而且当前中东局势仍然不稳定,昨日以色列方面拒绝停火协议,美国与胡塞武装之间的互袭继续进行,马士基两艘货船再度遭到袭击。中东动荡局势的持续,对原油盘面的支撑和向上驱动也在延续。煤炭,内蒙古鄂尔多斯区域内多数煤矿保持正常产销状态,长协发运为主,个别民营煤矿停产放假,整体煤炭供应有所收紧。下游以及贸易商整体采购以刚需为主,预计短期内市场煤价僵持维稳运行。成本端:随着煤企连续上调且现货市场价格小步连续抬升之下,两油出厂价格有望坚挺,部分调涨,场内成本支撑强劲。综合影响下,预计短期PE市场震荡偏强运行为主。

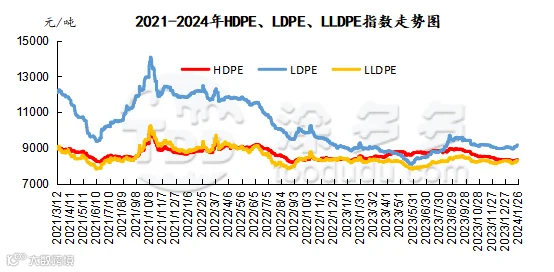

国内PE指数

据涂多多数据测算,1月26日国内LLDPE现货指数为8292,跌6,跌幅0.07%;LDPE膜现货指数为9225,涨8,涨幅0.09%;HDPE现货指数为8353,稳。

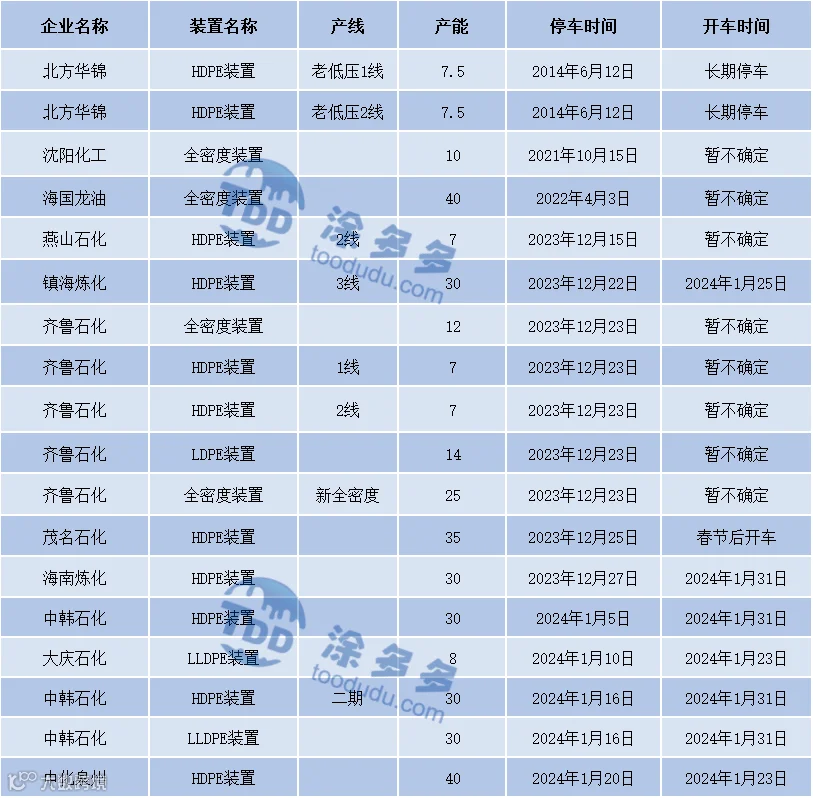

国内装置停车汇总

神华竞拍成交情况

陈彬 15269345060