报告对国内烧碱发展现状进行了分析,并对烧碱行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心,海关总署。

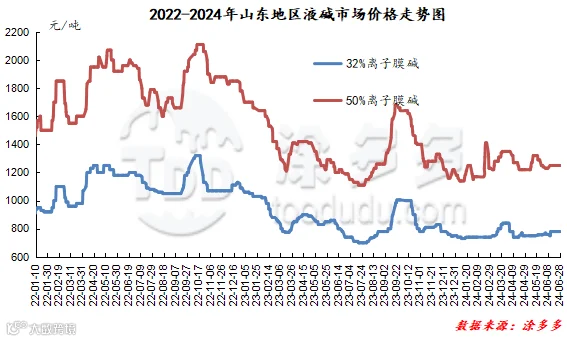

2024年上半年烧碱市场以3月下旬为拐点,整体呈现先涨后跌的走势,市场跌宕起伏,其中1月中旬处于上半年最低水平,烧碱指数在2568.78,到3月下旬达到了上半年指数峰值,烧碱指数在2872.89。截止6月底,国内烧碱指数为2405.4,与年初相比跌1308.65,幅度在35.24%。2024年上半年整体来看,烧碱市场一共出现了三次下跌行情和四次上涨行情。市场供需矛盾阶段性表现明显,利空利好因素交替主导市场。具体来看影响上半年走势的因素:

第一季度市场走势整体呈现先跌后涨。元旦后,市场呈现明显的下行走势,下行到上半年低点后出现反弹行情,但期间仍有个别时段有小幅下行的走势。首先1月份各地区氧化铝采购价格公布之际,山西、河南等地区采购价格均大幅下调,加之主产区山东采购价格同样下调,下游压价行为不断;其次多数装置运行稳定,市场上货源充足,而下游需求偏淡,企业出货压力增加,故价格下跌。随着价格的下跌,市场上低价货源增加,成交情况出现好转,加之春节前下游及贸易商有备货需求,市场上价格出现上涨;春节后,市场上高浓度碱价格受库存低位以及下游需求尚可支撑,价格上涨,且片碱价格询价及报价情况增加,节后西北地区各厂家新单价格连续两周上调,市场运行较好。而随后临近2月底,价格再次出现短暂的下行行情,其主要受高浓度碱库存压力增加,下游接货积极性欠佳,整体成交情况不好影响。市场短暂下行后,3月份出现显著的上行走势,一方面3月初山西、河南、广西地区氧化铝采购价格均出现100-300的上调,且月中旬山东地区氧化铝采购价格两度上调,对市场有明显提振;另一方面氯碱企业部分装置检修,企业库存压力降低;第三下游氧化铝企业产量增加,下游接货积极性尚可,氯碱企业出货好转。由于3月份市场上涨明显,随着市场的不断上行,部分地区价格偏高,下游对高价货源有抵触情绪,接货情况欠佳,氯碱企业库存压力增加,3月下旬开始部分地区开始下调出货价格。

第二季度市场出现持续一个半月的下跌行情,随后5月上旬开始,市场出现了震荡上行整理的行情。首先4月市场弱势明显,4月上旬下游及贸易商接货积极性欠佳,企业库存压力较大,加之下游各地区氧化铝采购价格均下调,山东地区氧化铝采购价格甚至一度下调至680元/吨,对市场利空明显。5月初正值五一假期,假期期间局部受下游接货欠佳影响价格稍有下滑,且月初山西、河南、广西等地氧化铝采购价格继续下调,节后市场观望情绪较重。而月中旬开始市场偏强运行,其主要受氯碱装置集中检修支撑,从5月下旬开始截止6月底,市场走势再次分化,各区域供需存有一定差异,价格整体灵活调整,但此阶段整体呈现震荡上行的走势。

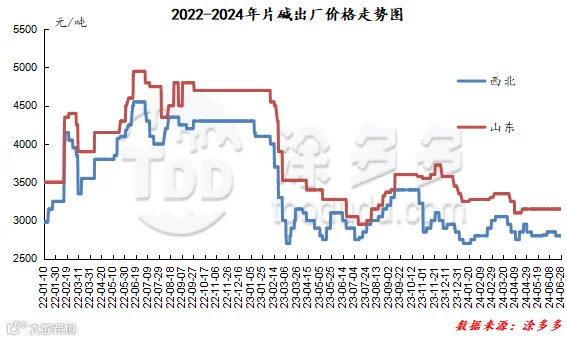

图 2

一、2024年上半年国内烧碱最低价、最高价对比表

表 1

从表 1可以看出:2024年上半年国内烧碱各区域高低价差在56-350元/吨,幅度在4.69%-15.15%。

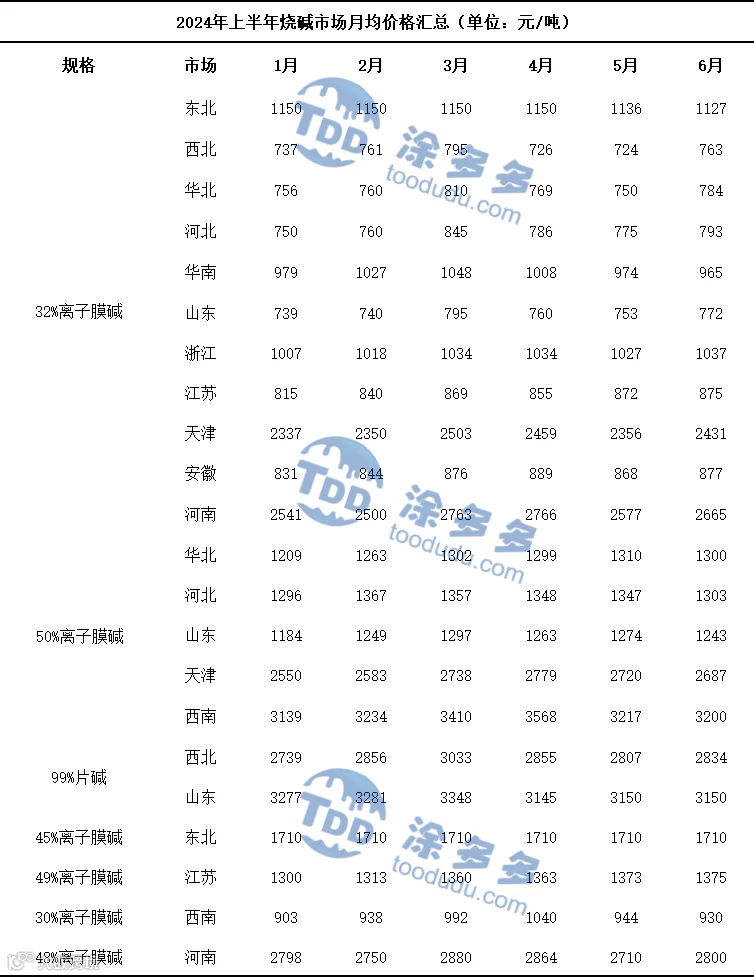

二、2024年上半年国内烧碱月均价一览表

一、2024年上半年国内烧碱产量分析

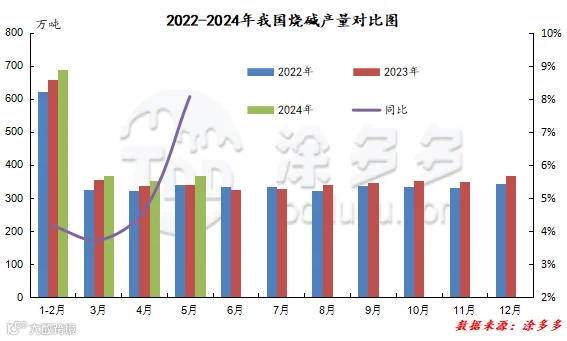

图 3

据国家数据统计,2024年1-5月国内烧碱总产量在1775.8万吨,同比去年增加83.6万吨,幅度在4.94%。国内烧碱产能及企业装置利用率的提升均使烧碱产量得到增加。

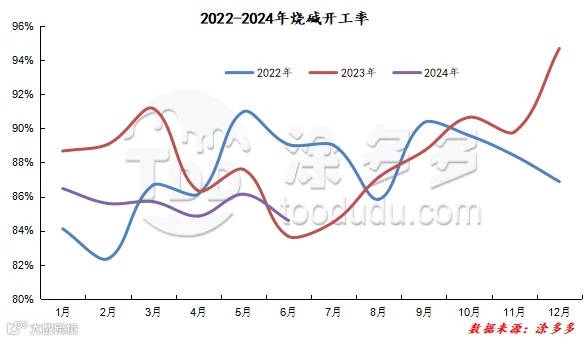

二、2024年上半年国内烧碱开工率分析

图 4

2024年上半年氯碱企业月均开工率在85.56%,其中1-4月开工相对平稳,维持在84%-88%。5月初检修装置处于上半年最低,除前期长期停车的装置外,仅有个别装置检修,企业开工率达到了上半年的最高水平,在89.8%。随后5月上旬开始,华北、西北、华东等各主要生产产地的装置陆续检修,各地区企业装置进入集中检修期,5月中旬开始装置检修明显增加,到5月底,烧碱行业开工率达到上半年最低水平81.3%。

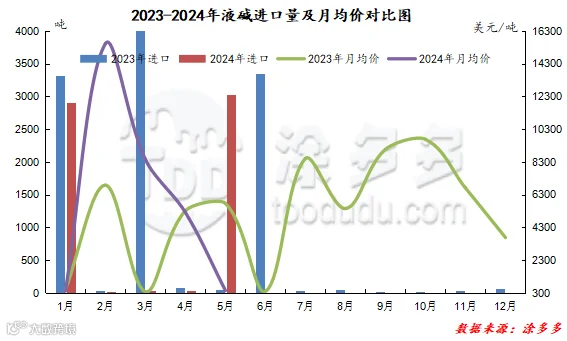

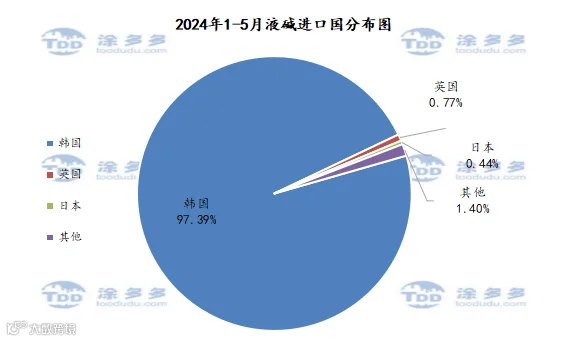

一、2024年1-5月液碱进口量及进口国家分析

2024年1-5月份液碱累计进口量6019.7吨,同比去年同期水平减少6108.29吨,幅度在50.37%。

2024年1-5月份中国进口液碱前三的国家有韩国5862.54吨,占总进口量的97.39%;英国46.52吨,占总进口量的0.77%,日本26.639吨,占总进口量的0.44%。

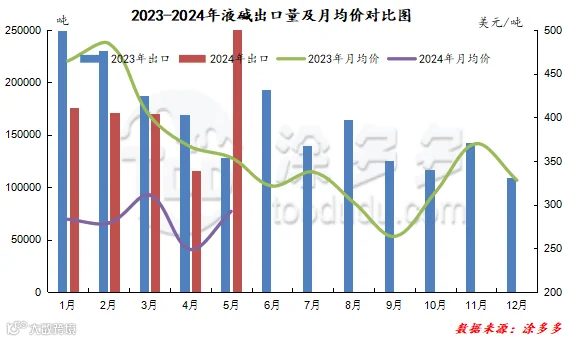

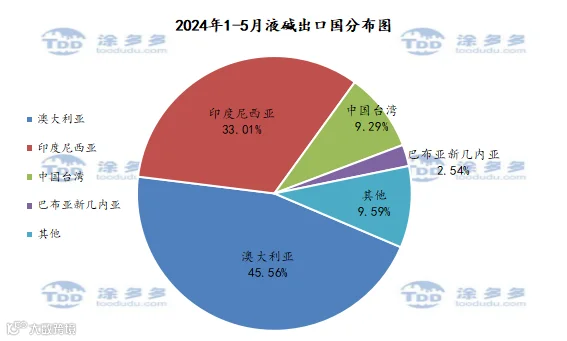

二、2024年1-5月液碱出口量及出口国家分析

2024年1-5月液碱累计出口量总计909417.12吨,同比去年同期水平减少56021.26吨,幅度5.8%。

2024年1-5月份中国液碱出口前三的国家有澳大利亚414143.266吨,占总出口量的45.56%;印度尼西亚300069.32吨,占总出口量的33.01%;中国台湾84463.431吨,占总出量的9.29%。

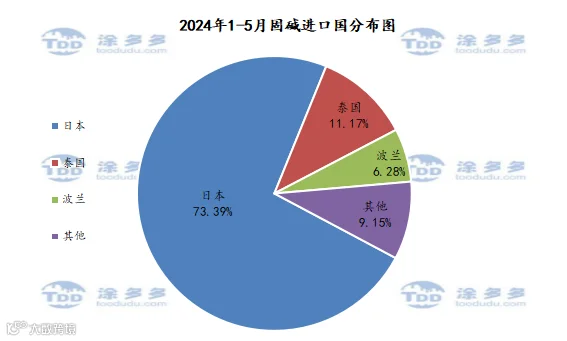

2024年1-5月份固碱累计进口量3436.92吨,同比去年同期水平减少290.35吨,幅度7.79%。

2024年1-5月份中国进口固碱前三的国家有日本2522.283吨,占总进口量的73.39%;泰国384吨,占总进口量的11.17%;波兰216吨,占总进口量的6.28%。

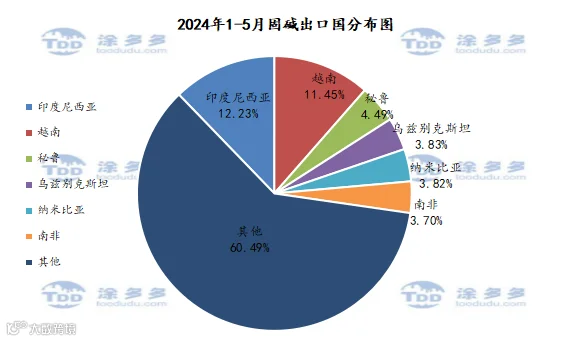

四、2024年1-5月固碱出口量及出口国家分析

2024年1-5月份固碱累计出口量总计198453.16吨,同比去年同期水平减少67287.05吨,幅度25.32%。

图 12

2024年1-5月份中国固碱出口前三的国家有印度尼西亚24267.5吨,占总出口量的12.23%;越南22713.85吨,占总出口量的11.45%;秘鲁8905吨,占总出量的4.49%。

2024年1-5月国内烧碱表观消费量累计为1665.96万吨,同比去年同期增加6.07%。从表观消费量上半年的走势图中可以看出,我国表观消费量呈现“W”型走势。

第六章 2024年上半年国内烧碱企业库存、利润分析

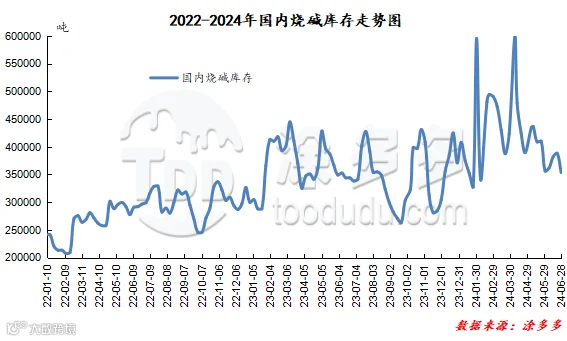

一、2024年上半年国内烧碱企业库存分析

图 14

2024年上半年我国烧碱库存整体波动幅度还是相对较大,其中有两个峰值,三个谷值。两个库存峰值时间段分别为1月底2月初库存量达到了59.53万吨;4月初库存量达到了59.88万吨。三个库存低值时间段分别为1月下旬库存量在32.8吨;2月上旬库存量在34.08吨;5月底库存量在35.62吨。整体来看上半年烧碱企业总库存较去年同期增加明显,在32-60万吨之间波动。

2024年上半年烧碱市场整体呈现先涨后跌的走势,而下半年市场的走势我们依旧是从基本面说起:供应端来看,下半年氯碱企业有新增产能计划投产,据涂多多数据统计,下半年计划投产的新增产能有将近300万吨。根据以往投产情况,预计能实际落实投产的产能有150万吨左右,市场货源供应量继续呈现增加趋势,对烧碱市场呈现利空影响,烧碱价格或仍存一定的下跌空间。下游需求来看,烧碱行业主力下游氧化铝企业同样有新增产能计划投产,其计划新增产能对烧碱的消耗量(对烧碱的需求增加量)大约在75-90万吨,同时氧化铝开工受到原料铝土矿供应的制约,而晋豫地区的部分矿山已经有序复工,下半年或氧化铝开工或有一定提升,对烧碱也会有一定的需求增量;下游其他行业扩能情况相对有限,对烧碱的需求难言向好。整体供需双方来看,综合对比之下,供应量的增加大于需求量的增加,对市场依旧难有明显的提振作用。从氯碱企业盈利情况来看,上半年氯碱企业利润有明显缩减的情况,若氯碱企业盈利压力继续增加,不排除行业性降负减产的可能,对冲供应端给市场带来的压力。外盘方面来看,烧碱市场供应量有增加预期,除国内需求外,出口货源比较充足,这对外盘价格呈现利空,由此看来外盘市场并不能对国内市场形成有效的提振。整体来看,2024年下半年供需双方的矛盾依旧存在,而目前也未见引导市场走势的政策面消息出现,预计下半年烧碱市场或仍存一定的下跌空间,但需关注供需双方的变化、政策面发布的消息依旧突发事件等方面对市场的影响情况。

一、上游原盐分析

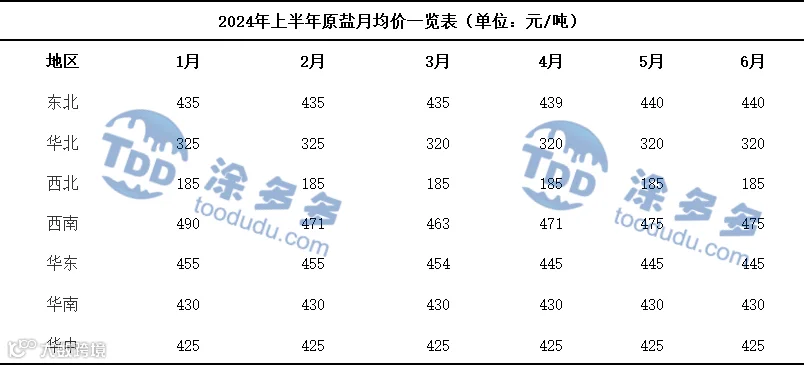

(一)2024年上半年原盐月均价一览表

(二)2024年上半年原盐产量走势

据国家数据统计,2024年1-5月我国原盐累计产量2124万吨,同比去年同期增加12.11%。

(三)2024年上半年国内原盐进出口情况

图 18

图 19

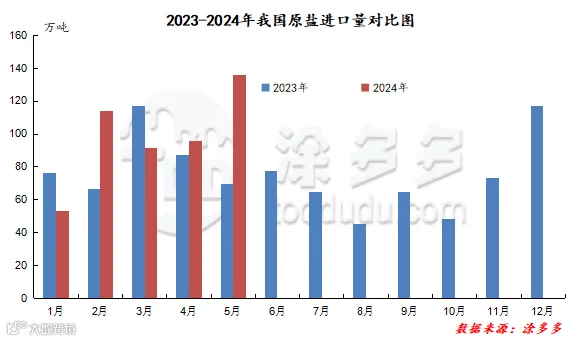

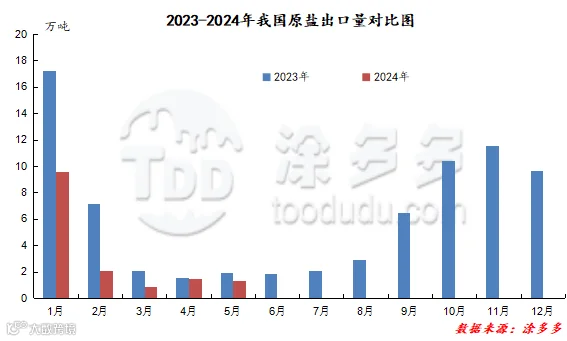

2024年1-5月我国原盐进口量累计490.28万吨,同比增加73.77万吨,幅度17.71%;出口量累计15.32万吨,同比减少14.69万吨,幅度48.96%。

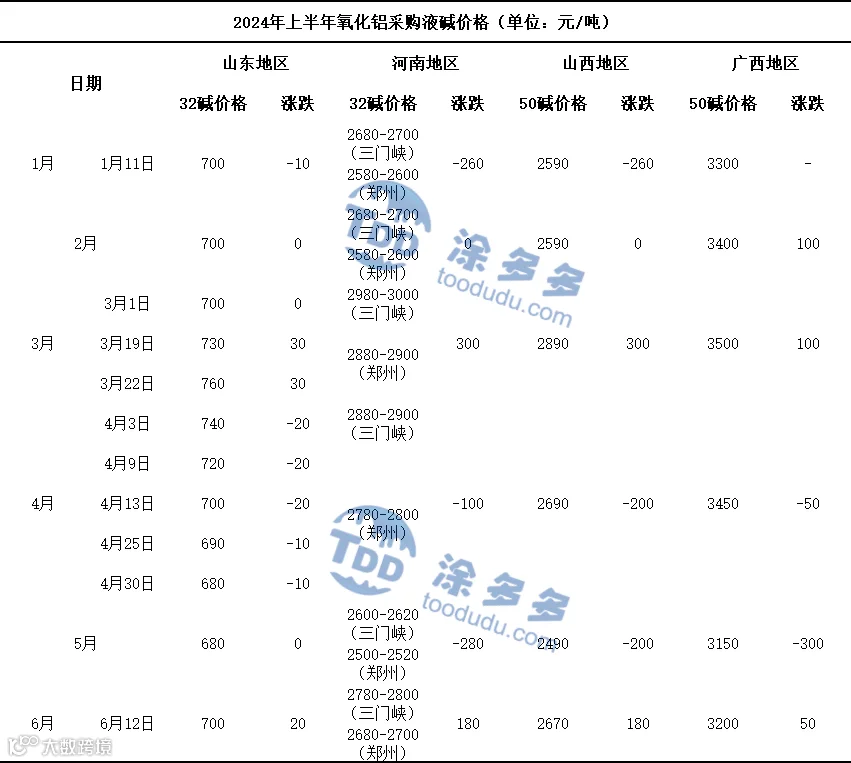

二、下游氧化铝分析

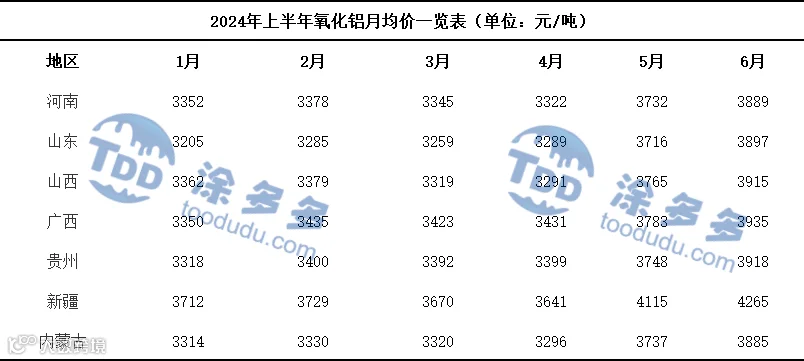

(一)2024年上半年氧化铝月均价一览表

表 4

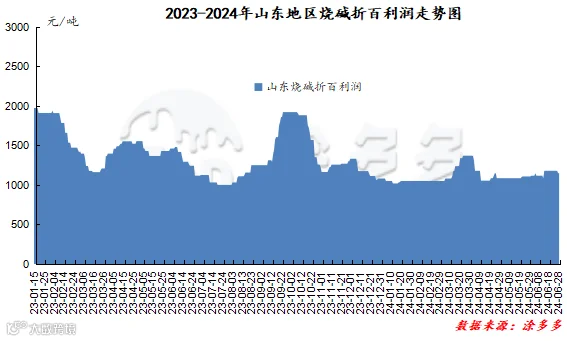

(二)2024年上半年氧化铝采购价格总结

1、郑商所增设指定烧碱交割仓(厂)库:据郑州商品交易所1月2日消息,郑州商品交易所指定12家企业为烧碱交割仓(厂)库。具体如下:指定江苏德桥仓储有限公司为烧碱交割仓库。指定烧碱交割厂库共11家,分别为山东金岭新材料有限公司、滨化集团股份有限公司、山东海力化工股份有限公司、德州实华化工有限公司、江苏海兴化工有限公司、金桥丰益氯碱(连云港)有限公司、万华化学(宁波)氯碱有限公司、浙江嘉化能源化工股份有限公司、杭州电化集团有限公司、广东东泊化工有限公司、中化国际化学科技(海南)有限公司。(来源:中国证券网)

2、浙江巨化20万吨烧碱项目取得环评批复:1月3日,衢州市生态环境局智造新城分局审批通过了浙江巨化股份有限公司浙江时代锂电材料配套工程(废盐综合利用制离子膜烧碱项目)取得环评批复。该项目以废盐综合利用制离子膜烧碱,采用离子膜零极距电解技术、氯气中压压缩和膜法脱硝工艺,建成后形成新增20万吨/年烧碱的生产能力,最终形成76万吨/年烧碱产能,同时联产氯气17.72万吨/年、氢气5600万Nm3/年、芒硝1509吨/年产品产能。(来源:衢州市生态环境局智造新城分局)

3、山东日科烧碱项目正处于设备调试阶段:截至24年2月19日,山东日科化学股份有限公司20万烧碱项目(产能置换)厂房建设、主体设备和管道安装工作已经完成,目前处于设备调试阶段。该项目建成投产后第一年生产负荷为50%,第二年生产负荷为70%,第三年达产。该项目年产液氯17万吨左右,目前日科橡塑(其下属公司)年消耗液氯可达14万吨左右,其在建项目“年产20万吨ACM装置和20万吨橡胶胶片项目”达产后,液氯消耗每年可增加15万吨以上。(来源:烧碱资讯网)

4、山东海力化工完成烧碱首批仓单注册:2024年3月22日,山东海力化工成功完成烧碱期货SH2405合约首批交割仓单注册,此次首批标准仓单的注册得到有关合作单位的大力支持。公司进一步实现期货市场与现货市场进行有效连接,利用烧碱厂库工具切实践行“金融服务实体经济”的作用,实现期货市场“发现价格、管理风险、配置资源”的功能。(来源:博汇集团)

5、印尼烧碱/二氯乙烷(EDC)项目签约:3月20日,成达公司以EPC总承包模式承接的印尼CAA-1年产42万吨烧碱/50万吨二氯乙烷(EDC)项目在印尼巴利多集团总部成功举行签约仪式。巴利多集团总经理阿古斯,钱德拉公司总经理埃尔文,成达公司党委书记、董事长刘一横出席签约仪式。(来源:中国成达)

6、滨化股份公告收购海明化工烧碱项目:3月27日,滨化股份公告,公司全资子公司滨化海铭拟以1.49亿元,受让海明化工20万吨/年烧碱项目。海明化工为公司关联方,此次交易构成关联交易。(来源:每日经济新闻)

7、金泰化学神木氯碱烧碱装置试车成功:“点起来了!”随着中央控制室烧碱装置开车总指挥的一声高呼,4月20日17时15分,陕投集团所属金泰化学神木氯碱60万吨/年高性能树脂及配套装置环保创新技术工业化示范项目烧碱装置一次试车成功,标志着项目正式进入试生产阶段。(来源:陕投集团 )

8、江苏海兴首批烧碱期货仓单完成交割:2023年9月15日,烧碱期货在郑州商品交易所正式挂牌交易,烧碱期货的上市为相关企业提供了风险管理工具,有助于企业通过期货市场实现价格发现和风险转移,提前锁定成本或收益,从而减少不确定性,稳定生产经营。5月6日为烧碱期货首个合约SH2405的首个交割日,我司与仓单持有方密切协商联络,很快就提货协议、提货计划达成一致,指定专人对接提货,期间江苏海兴营销部积极应对、稳步发货,确保5月20日现货提货顺利结束,双方签署《仓单交收确认书》,首批期货仓单交割完成。(来源:博汇集团)

9、郑商所公告烧碱/对二甲苯期货做市商名单:根据《郑州商品交易所做市商管理办法》等相关规定,经严格评审,郑州商品交易所确定了烧碱、对二甲苯期货做市商名单,具体如下。烧碱期货做市商:浙江浙期实业有限公司、招商证券股份有限公司、中信建投证券股份有限公司、银河德睿资本管理有限公司、方顿物产(重庆)有限公司、浙江南华资本管理有限公司、东证润和资本管理有限公司、瑞达新控资本管理有限公司、五矿产业金融服务(深圳)有限公司、华泰证券股份有限公司、国投安信(上海)投资有限公司、华泰长城资本管理有限公司。对二甲苯期货做市商:瑞达新控资本管理有限公司、浙江浙期实业有限公司、招商证券股份有限公司、中信建投证券股份有限公司、方顿物产(重庆)有限公司、浙江南华资本管理有限公司、东证润和资本管理有限公司、五矿产业金融服务(深圳)有限公司、华泰证券股份有限公司、国投安信(上海)投资有限公司、华泰长城资本管理有限公司、国元投资管理(上海)有限公司。

10、江汉盐化工推进烧碱产能配套项目建设:6月17日,随着4台膜过滤器的盐水处理量达到480m3/h,标志着30万吨/年烧碱产能配套项目中的一次盐水系统技改项目设备在中石化江汉盐化工湖北有限公司正式投产运行。

来源 | 涂多多产业大数据部

程习娇 13525096649

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。