声明

报告对聚丙烯的发展现状进行分析,并对聚丙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

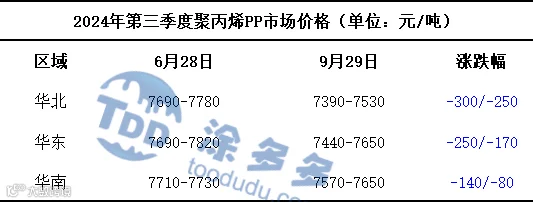

2024年第三季度PP行情较为复杂,整体呈现出先跌后涨的走势。据涂多多数据监测显示:第三季度国内聚丙烯PP价格指数均值为7614.50元/吨,较去年同期7556.04元/吨上涨58.46,涨幅为0.77%。现货市场最高价出现在7月4日为7800.00元/吨,市场最低价出现在9月23日为7458.33,高低价差为341.67。具体表现如下:

1、7月初至7月中旬:PP盘面震荡下行,现货市场报盘随行就市。PP装置集中检修期结束,但生产企业临时性停车不断,使得停车影响量仍维持相对高位,聚丙烯整体供应增量不及预期。下游需求淡季特征表现明显,下游行业平均开工水平多稳中下滑,终端消费表现不佳,对高价货源存抵触心态,场内成交多以低价资源为主。

2、7月中旬至8月:PP盘面弱势运行为主,生产企业出厂价格部分下调,一定程度上带动现货市场报盘弱势运行。前期两油聚烯烃库存累库出现累库现象,PP生产企业总产量呈现震荡减少后明显增加的走势,临时停车的PP装置较多,对供应压力起到一定的缓解作用,不过终端采买意愿偏弱,需求恢复不及预期,场内交投情况一般。后期部分临停装置陆续重启,叠加临近金九,PP企业多提升负荷生产,货源供应不断增加,而终端需求恢复缓慢,带动下游行业开工水平有所抬升,部分行业订单小幅增加,利好原料PP市场交易。

3、9月前期:PP盘面震荡下行,出厂价格较为坚挺,但随后随着期货走低,出厂价格也开始下调,现货市场报盘也有一定程度的下跌,PP装置检修与重启并存,虽已进入金九传统旺季,但终端需求表现一般,下游多数延续刚需采购为主,场内交投情况一般。

4、9月后期:受宏观政策利好提振影响,盘面上行,也在一定程度上提振了现货市场信心。中秋国庆双节临近时,下游工厂存有提前补库备货的行为,对PP市场价格形成一定支撑。

综合来看,2024年第三季度PP市场供应压力有所增加,需求方面表现一般,价格走势先抑后扬。

第二节、2024年第四季度国内聚丙烯PP市场走势预测

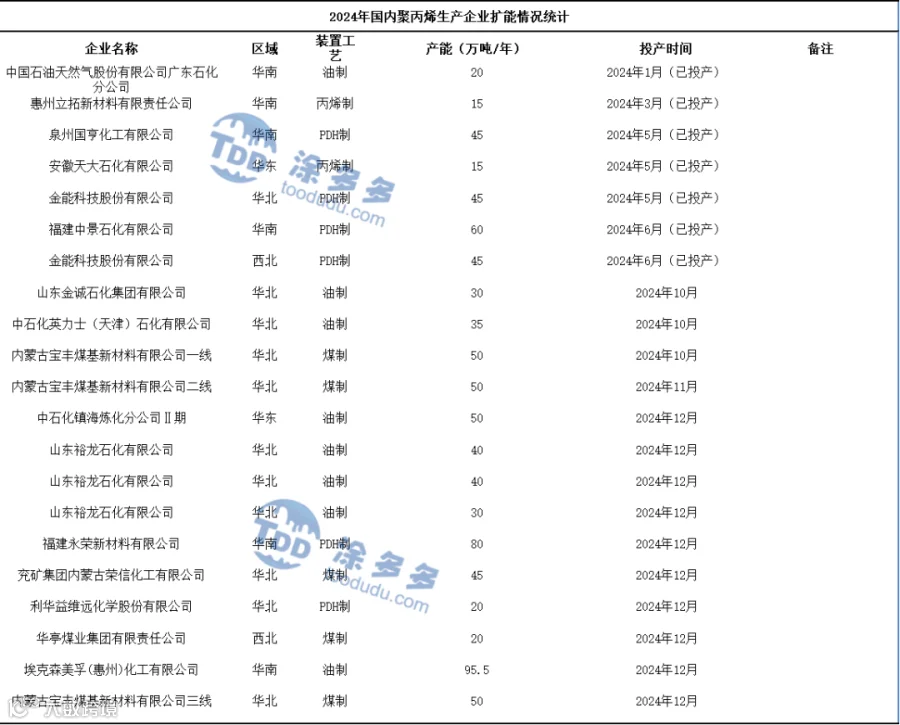

供应方面:第四季度有较多的新装置计划投产,如中石化英力士(天津)石化有限公司(35万吨/年)、内蒙古宝丰煤基新材料有限公司(150万吨/年)、中石化镇海炼化分公司(50万吨/年)、山东裕龙石化有限公司(110万吨/年)等预计在四季度投产,并且在时间上多集中在12月,在地域上多集中在华北地区,这将使供应压力进一步增加,尤其是第四季度末的供应压力或比较明显。除计划内检修的PP装置以外,多数装置预计维持正常开工负荷,但随着新装置释放产量以及市场竞争加剧,PP生产企业可能会根据市场情况灵活调整开工率。

需求方面:10-11月份,国内国庆节、重阳节等节日集中,会在一定程度上带动包装行业的需求好转,另外下游汽车、家电等行业需求受到“以旧换新”等政策提振,预计在这一阶段会保持相对高位。进入12月份,随着节日效应的消退以及冬季部分行业施工受限等因素影响,下游需求可能会逐渐转弱。

成本方面:影响后市原油市场的积极因素有美联储的货币政策、地缘局势的不稳定性等因素可能会推动原油价格上涨,从而增加PP市场的生产成本,带动PP市场价格上涨;利空因素有OPEC+减产情况、美国原油库存等因素也可能会对国际油价产生下行压力,进而影响PP市场的成本支撑。

整体来看,预计第四季度PP市场的供需面压力仍存,供应增加而需求先强后弱,市场整体的价格走势可能偏弱,不过,在国内宏观政策刺激经济增长的支持下,可能会出现阶段性的行情,减缓价格下跌的幅度。

2024年,国内聚丙烯产能继续大幅扩张,但目前来看部分投产计划的投放时效略有延迟,据涂多多统计,中国聚丙烯计划新增产能共计880.5万吨,届时国内PP产能将达到4841.5万吨。2024年第三季度暂无新增投产装置,原计划9月投产的山东金诚石化集团有限公司实际投产时间推迟至10月。

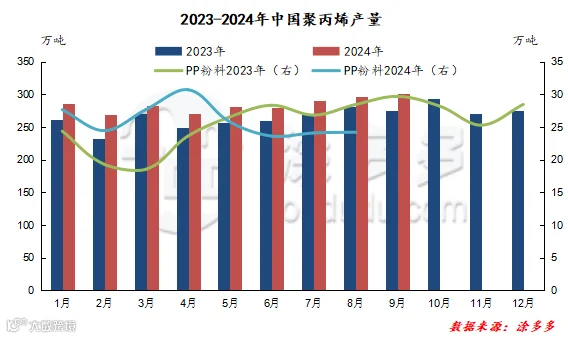

2024年第三季度国内聚丙烯产量在887.86万吨左右,较去年同期825.29万吨增加62.57万吨,增幅在7.58%。第三季度内产量整体呈现窄幅递增的态势。

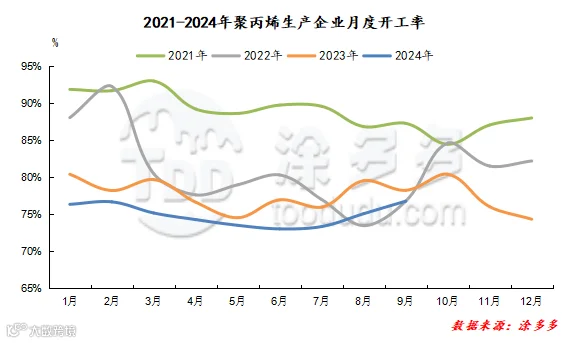

第五节、2024年第三季度国内聚丙烯PP开工率分析

2024年聚丙烯整体开工水平偏低,第三季度生产企业开工负荷率均低于去年同期水平。第三季度国内聚丙烯企业月度平均开工水平逐月递增,平均开工率在75.06%,较去年同期77.90%下降2.84%,处于近三年的低位。

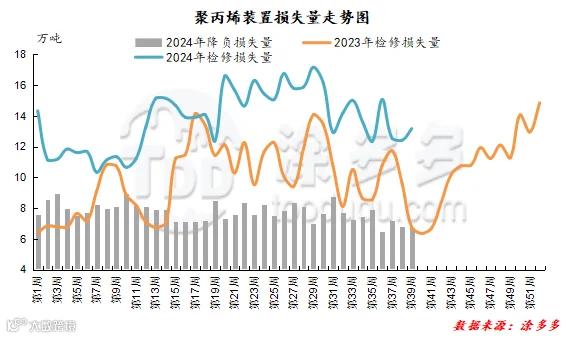

第六节、2024年第三季度国内聚丙烯PP石化装置检修损失量分析

2024年第三季度国内聚丙烯PP石化装置降负损失量为97.60万吨,检修损失量为186.25万吨,较去年同期134.34万吨增加51.91万吨,增幅38.64%。

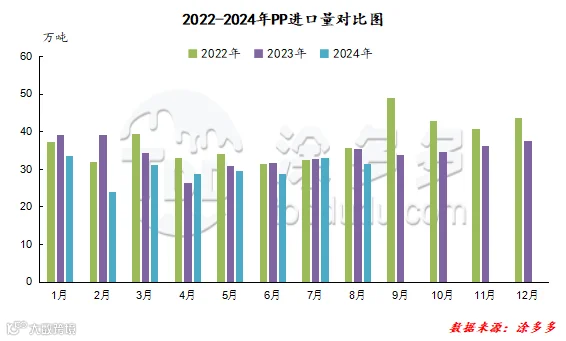

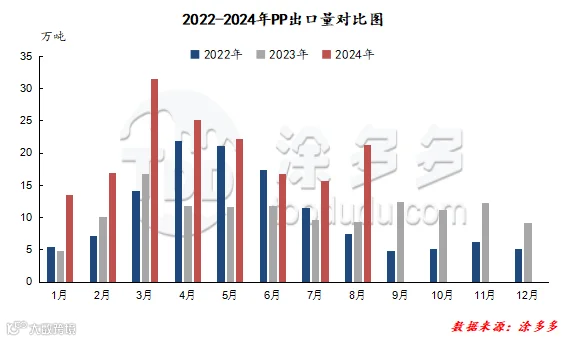

根据海关数据显示,2024年7月份中国聚丙烯进口量在33.39万吨,同比增加1.84%,环比增加16.39%,2024年8月份中国聚丙烯进口量在31.42万吨,同比增加11.13%,环比减少4.81%。2024年1-8月累计进口量在240.19万吨,同比减少10.89%。

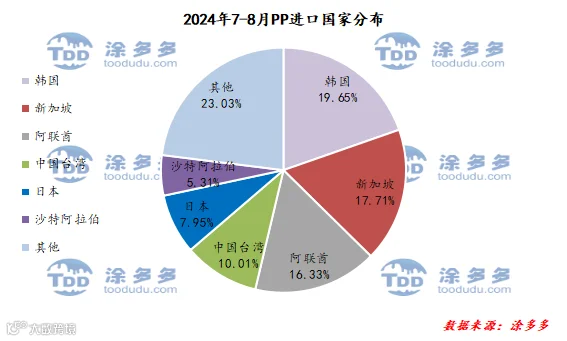

根据海关数据显示,2024年7-8月份中国PP进口韩国12.66万吨,占总进口量的19.65%;进口新加坡11.41万吨,占总进口量的17.71%;进口阿联酋10.53万吨,占总进口量的16.33%。

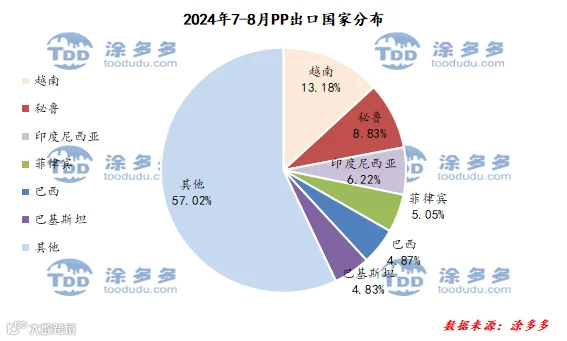

根据海关数据显示,2024年7-8月份中国PP出口越南4.87万吨,占总出口量的13.18%;出口秘鲁3.26万吨,占总出口量的8.83%;出口印度尼西亚2.30万吨,占总出口量的6.22%。

根据海关数据显示,2024年7-8月份中国PP出口越南4.87万吨,占总出口量的13.18%;出口秘鲁3.26万吨,占总出口量的8.83%;出口印度尼西亚2.30万吨,占总出口量的6.22%。

第十节、2024年第三季度国内聚丙烯PP行业大事记

2024年7月24日,金诚石化集团正全力推进其年产30万吨窄分布超高分子量聚丙烯项目的建设,据了解,该项目总投资高达3.7亿元,自2022年12月动工以来,主体施工已顺利完成。目前,项目团队正对各区域进行细致检查,为试生产做好全面准备。项目的投产将为金诚石化向高端化工新材料领域的发展注入强大动力。

2024年8月1日,由燕山石化参与制定的《塑料 聚丙烯等规指数的测定 低分辨率核磁共振法》国际标准ISO 24076和行业标准SH/T 1774,获评中国石油和化工自动化应用协会优秀科技标准一等奖。该标准成功将原来仅适用于聚丙烯粉料测试的方法拓展到产品粒料,具有重复性好、分析速度快、试验误差小等优点,可用于快速指导生产,快速评价催化剂性能,在国内得到广泛应用。

3、中石化宁波镇海炼化与万马高分子、中浦集团在京签约!

2024年8月8日,中石化宁波镇海炼化有限公司与浙江万马高分子材料集团有限公司宁波市中浦石化投资集团有限公司在北京举办《合资意向书》签约仪式。根据合资意向书,万马高分子、中石化宁波镇海炼化、中浦集团将成立合资公司,共同投资建设30万吨/年化学交联电缆料、40万吨/年硅烷交联电缆料项目及原料仓库/包装等相关配套设施。

天津石化研发生产的新产品均聚聚丙烯PPH-CA00,经下游行业龙头企业中试后,反馈各项性能良好,标志着该产品成功进入高端板材市场。该产品的成功开发生产,进一步丰富了天津石化聚丙烯产品结构,满足客户定制化需求。均聚聚丙烯PPH-CA00的研发生产是天津石化2024年度合成树脂重点项目之一。该产品具有低熔融指数、高弯曲模量、耐冲击等特点,适合挤出及热成型工艺,可满足高端板材和汽车制造需求,市场前景广阔。

今年以来,荆门石化紧跟市场需求,加强效益测算,多产石蜡、聚丙烯等高附加值产品创效益,前8个月,石蜡产销量同比提高50%,聚丙烯产销量同比提高11%。

山东裕龙岛炼化一体化项目一期二阶段年产1000万吨生产装置项目正式投产,该项目市山东建省以来最大的工业项目,同时也是我国乃至全世界最大的化工项目。该项目投产标志着这个山东最大的化工项目迎来了新的历史时刻,同时也为山东龙口这座城市进一步擦亮工业名片,打造世界的龙口化工基地迈出了新的里程碑,这个总投资金额近1500亿元(1493亿元)的超级化工工程项目目标是年炼化能力超过4000万吨,而此次正式投产的项目是该工程的阶段性工程,工程的正式投产也是整个山东省调整产业结构,实现黄河中下游区域高质量发展,推动新旧动能转换的核心重点工程。

来源 | 涂多多产业大数据部

侯雅楠 15613285793

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。