PP周报

01

第一章 本周聚丙烯市场回顾

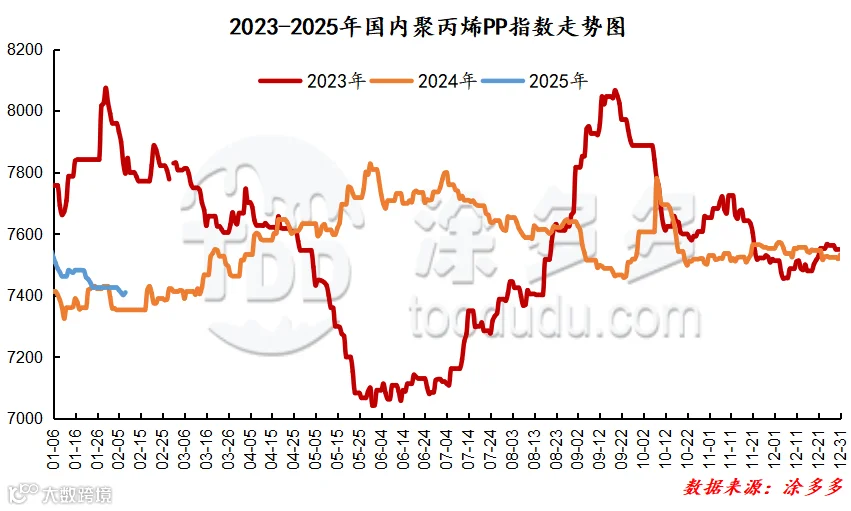

聚丙烯国内市场走势分析

聚丙烯期货市场走势分析

02

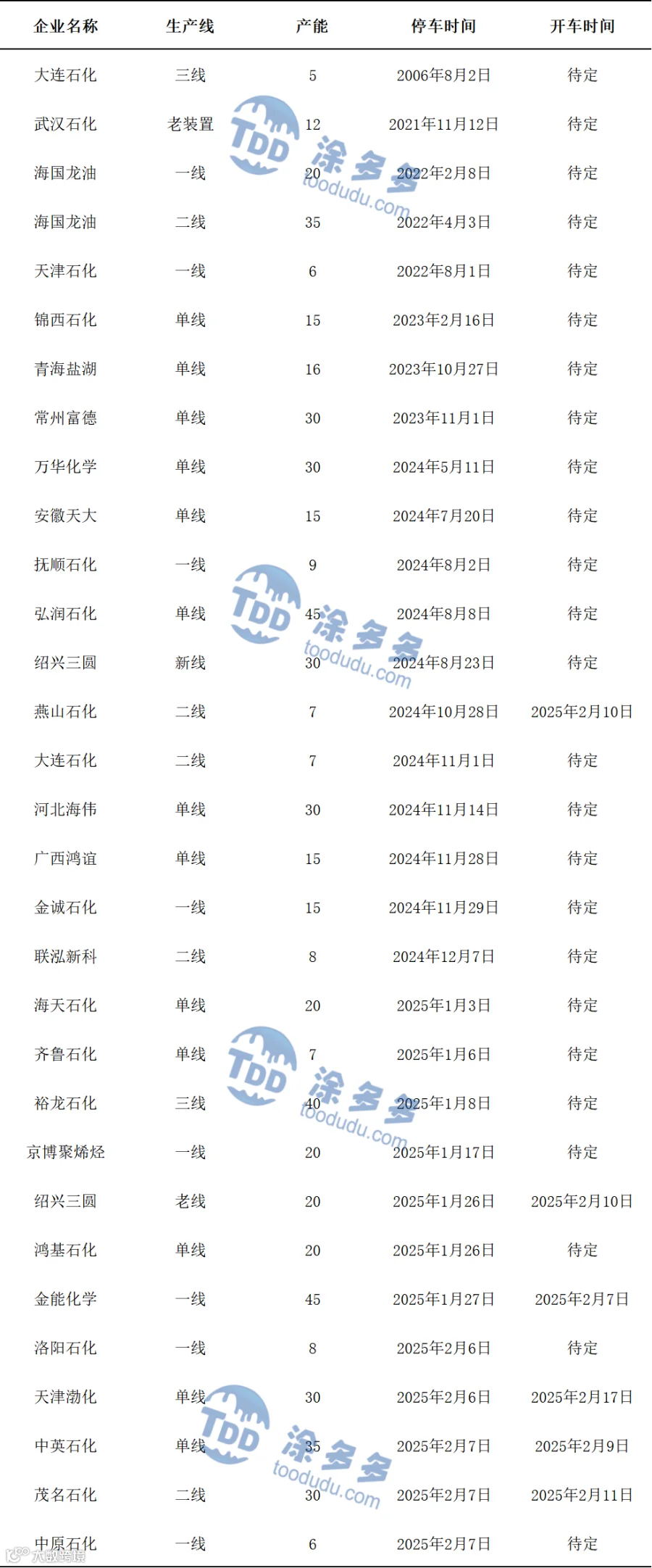

第二章 聚丙烯国内供应分析

本周中国聚丙烯总产量为75.55万吨左右,产量较上周71.76万吨增加3.79万吨,幅度为5.28%。

单位:万吨

03

第三章 聚丙烯国内需求分析

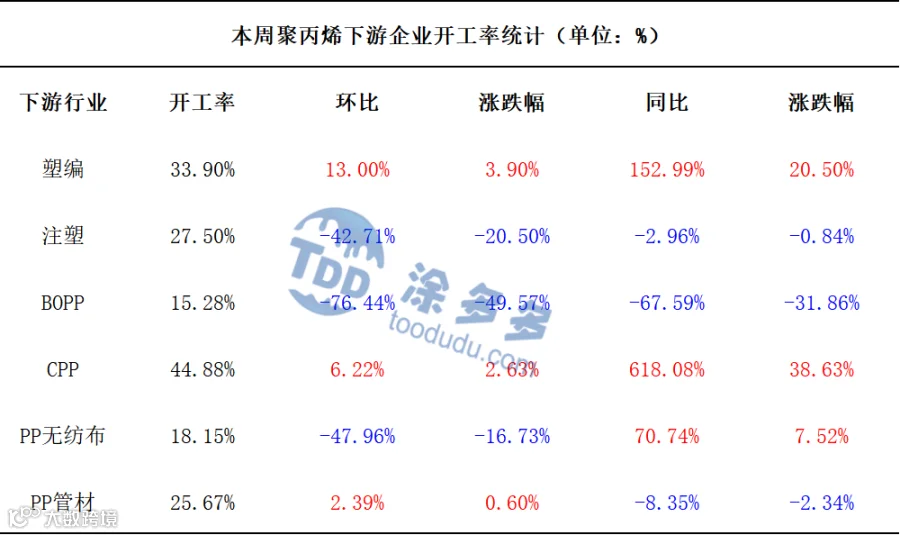

聚丙烯下游企业开工率统计

04

第四章 聚丙烯上游市场分析

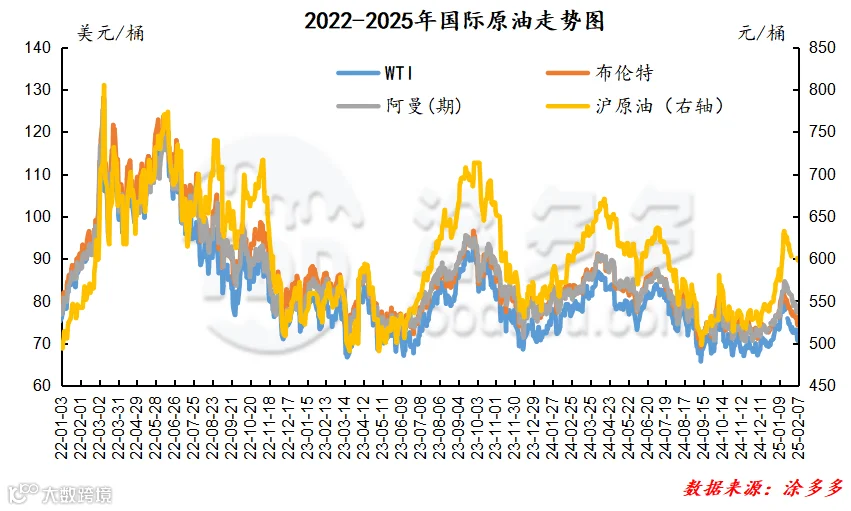

原油走势分析

截至2月7日,WTI价格前一日为71.00美元/桶,较上周同期下跌3.62美元;布伦特价格前一日为74.66美元/桶,较上周同期下跌3.63美元,阿曼(期)价格前一日为77.92元/桶,较上周同期下跌4.21美元,沪原油599.60元/桶,较上周同期下跌17.40元/桶。

甲醇走势分析

随着春节假期的结束,短期主产区各厂家或多以排库为主,但目前下游需求恢复较为缓慢,市场成交气氛有限,但进入下周以后,终端下游工厂将陆续复工复产,下游用户存节后补库预期,需求端有回暖迹象,加之目前运费价格持续回落,下游接货成本有所减少,一定程度上利好市场,但考虑到目前市场货物充裕,部分生产企业目前库存仍有压力,不排除部分厂家为减少库存压力降价出货为主。综合来看,预计下周甲醇市场价格震荡为主。

05

第五章 聚丙烯走势预测

原料方面,原油市场受Trump提升美国原油产量以及加征关税等政策的利空影响,积累的跌幅较为明显,国际油价或将维持弱势,PP成本支撑或偏弱。供给方面,新装置再次面临集中投产,并且下周若无新增计划检修的PP装置,装置开工率可能略有上升,场内整体货源供应保持充足状态,给PP市场带来较大的供应压力。需求方面,节后下游部分企业虽陆续开工,但也有部分下游企业需到元宵节后方能完全恢复正常生产,并且节前PP下游企业多有备货,节后短期时间内主要以消化前期库存为主,下游拿货积极性一般,预计下周仍处于需求缓慢恢复阶段,整体需求端表现依旧相对疲软。综合影响下,预计下周聚丙烯市场或震荡走弱。

来源 | 涂多多产业大数据部

侯雅楠 15613285793

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。