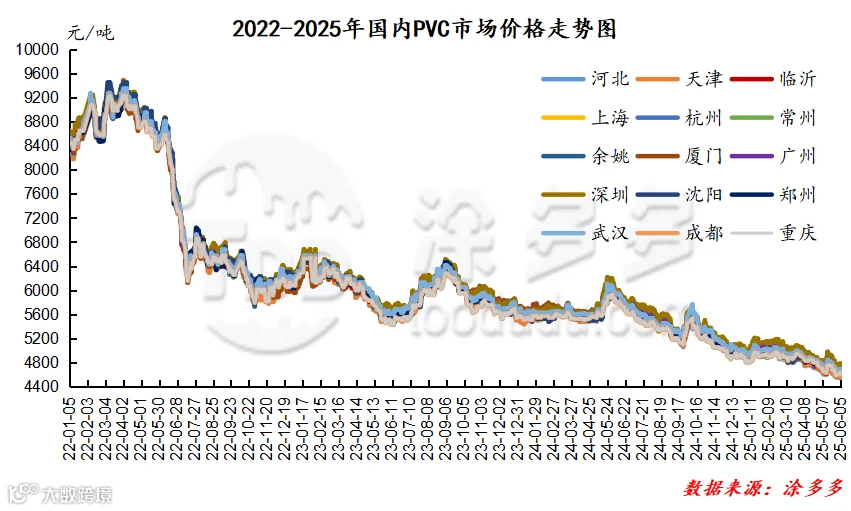

一、国内PVC市场分析

中国台湾台塑PVC出口6月份船货离岸价上调10-20美元/吨,台湾FOB报690美金,中国大陆CFR到岸价710美金,印度CFR到岸价720美金,东南亚CFR到岸价730美金。

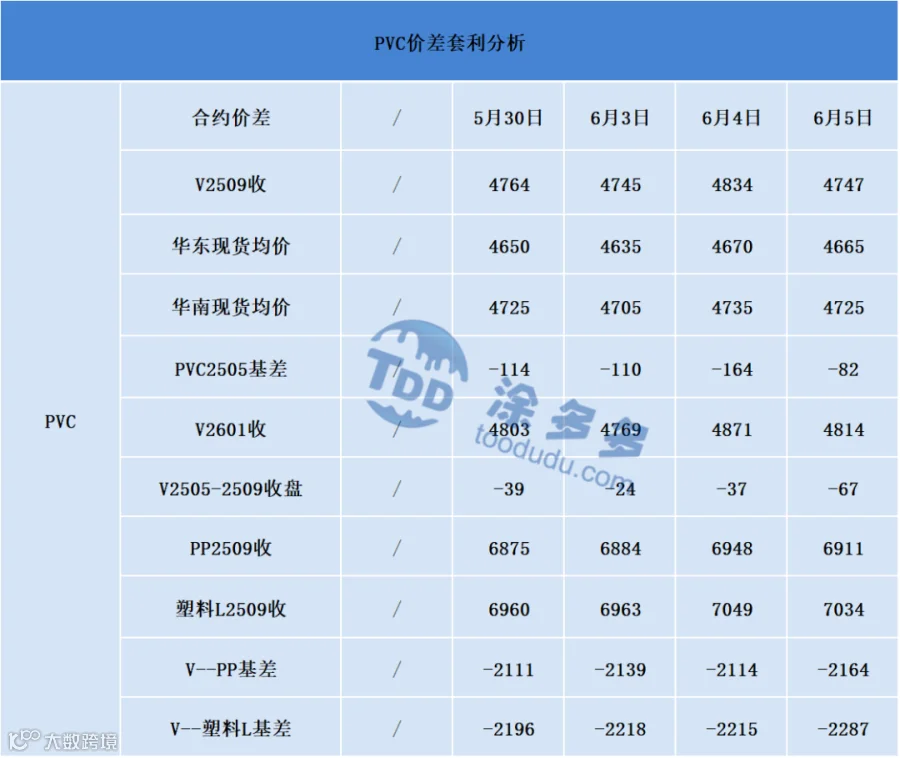

4、PVC期现基差对比

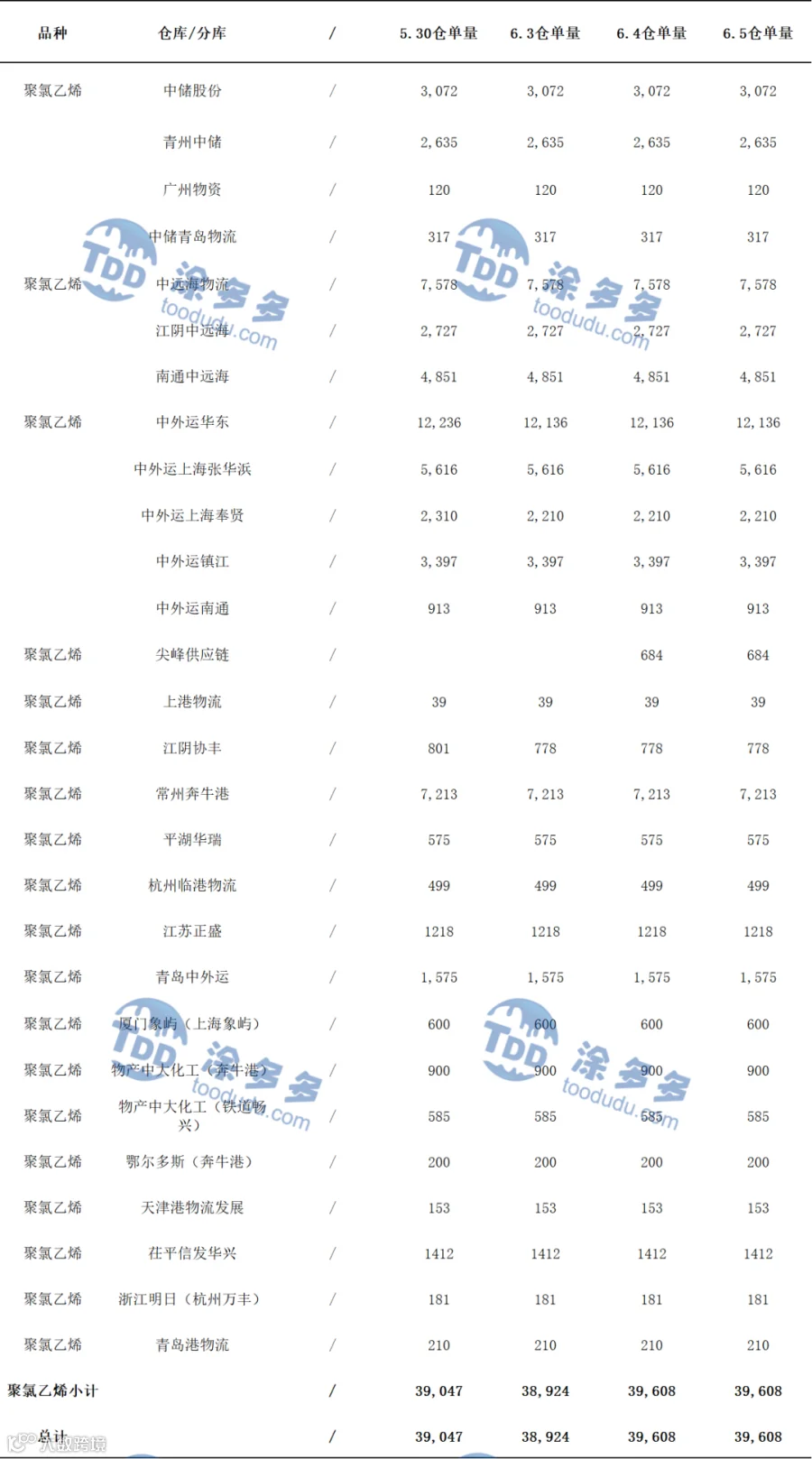

5、PVC仓单日报

6、后市预测

期货方面:PVC2509合约期价周三出现了较好的上涨趋势,但上方压力位明显,并未进一步突破,周四反而重新回到低位区间内运行,系数回吐周三涨幅,尤其午后出现了增仓期价下行的局面,布林带也发生急速改变,技术层面显示布林带(13、13、2)三轨开口再次转向下,周四出现了大幅增仓72945手,成交方面来看其中空开27.1%对比多开25.9%。盘面以空开略多,整体来看期价的运行仍旧稍显弱势,但目前的运行或涨跌两难,下方观察前低位置处的支撑,上方4850-4900范围亦存在压力位。

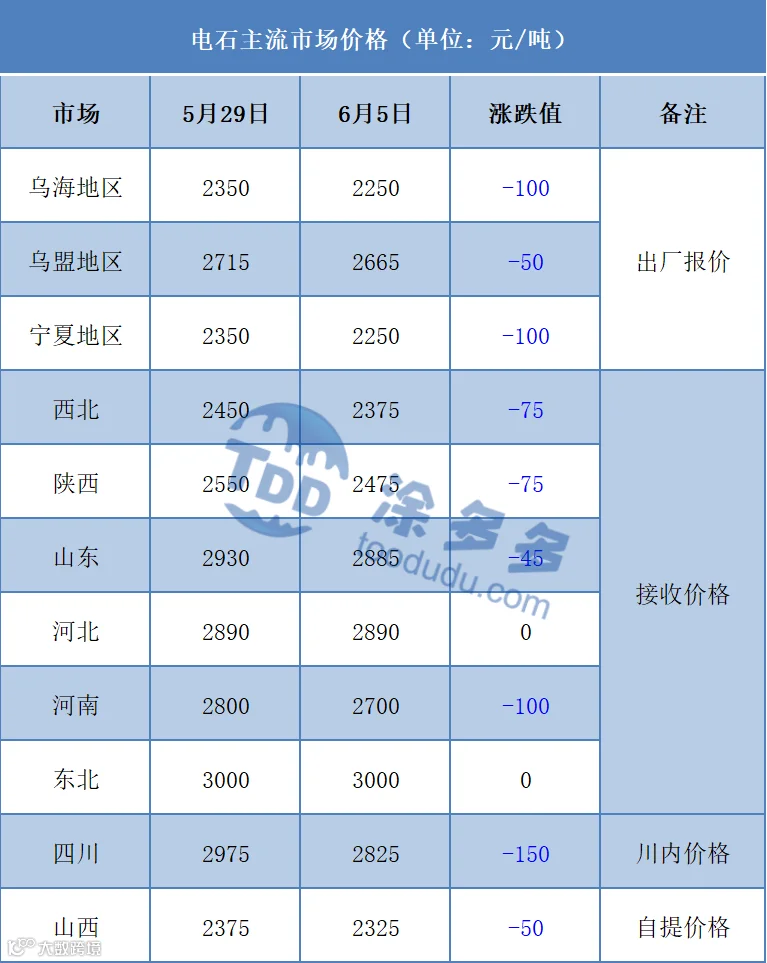

现货方面:首先整体商品情绪方面,午盘收盘,国内期货主力合约涨跌不一,文化商品指数低位横盘。PVC基本面来看,目前周内较大的变量因素在于成本端口电石价格的大幅下跌,而原油和乙烯方面反而小幅上升。PVC供应端口,部分检修企业恢复生产,虽然仍有一些检修计划,但开工率相比前期提升,供应增加。而需求方面进入6月份后稍显淡季,并且在目前偏弱的主基调下,下游囤货意愿暂无,中间商也小单流通货源。供需方面给与价格的支撑较少。外盘方面油价下跌1%左右,因公布的数据显示上周美国汽油和馏份油库存意外大幅增加,此外OPEC+提高产量导致供应增加以及贸易紧张局势令能源市场需求前景承压。整体来看短期之内PVC价格延续低位整理为主。

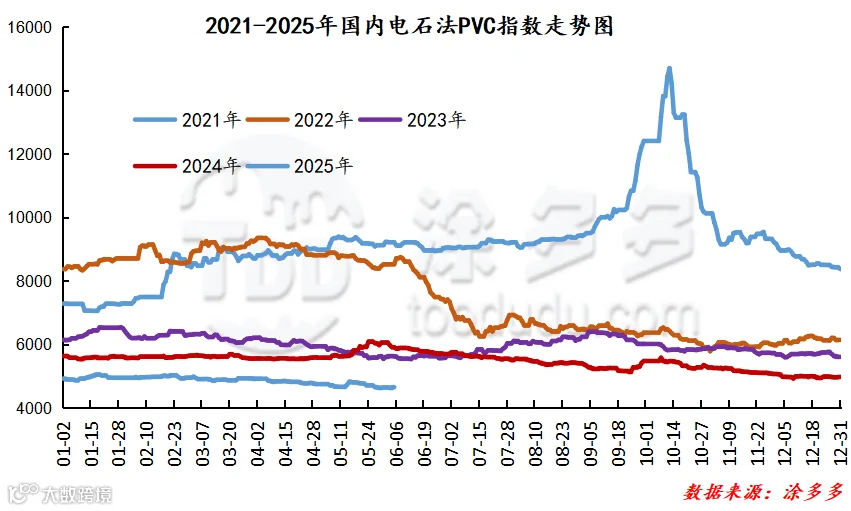

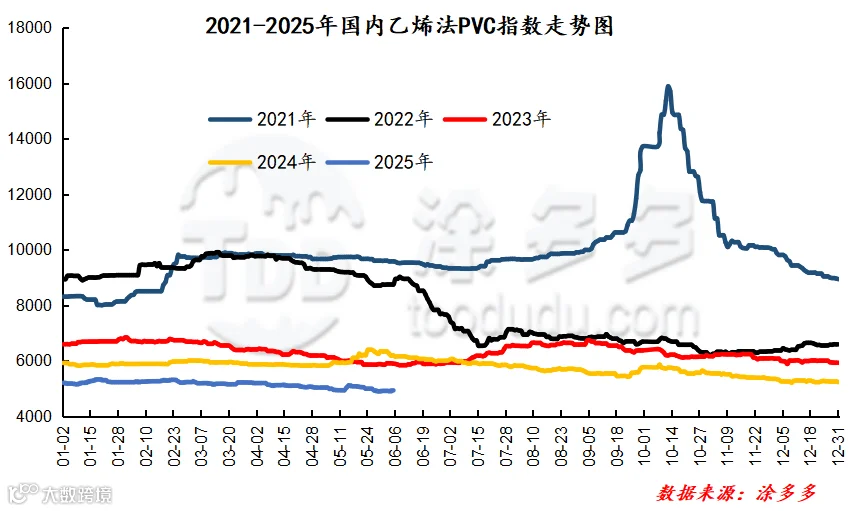

据涂多多数据测算,6月5日国内电石法PVC现货指数为4642.96,相比上周同期上涨14.18,幅度0.306%。乙烯法PVC现货指数为4914.57,相比上周同期上涨28.27,幅度0.579%,电石法指数上涨,乙烯法指数下跌,乙烯法-电石法指数价差271.61。

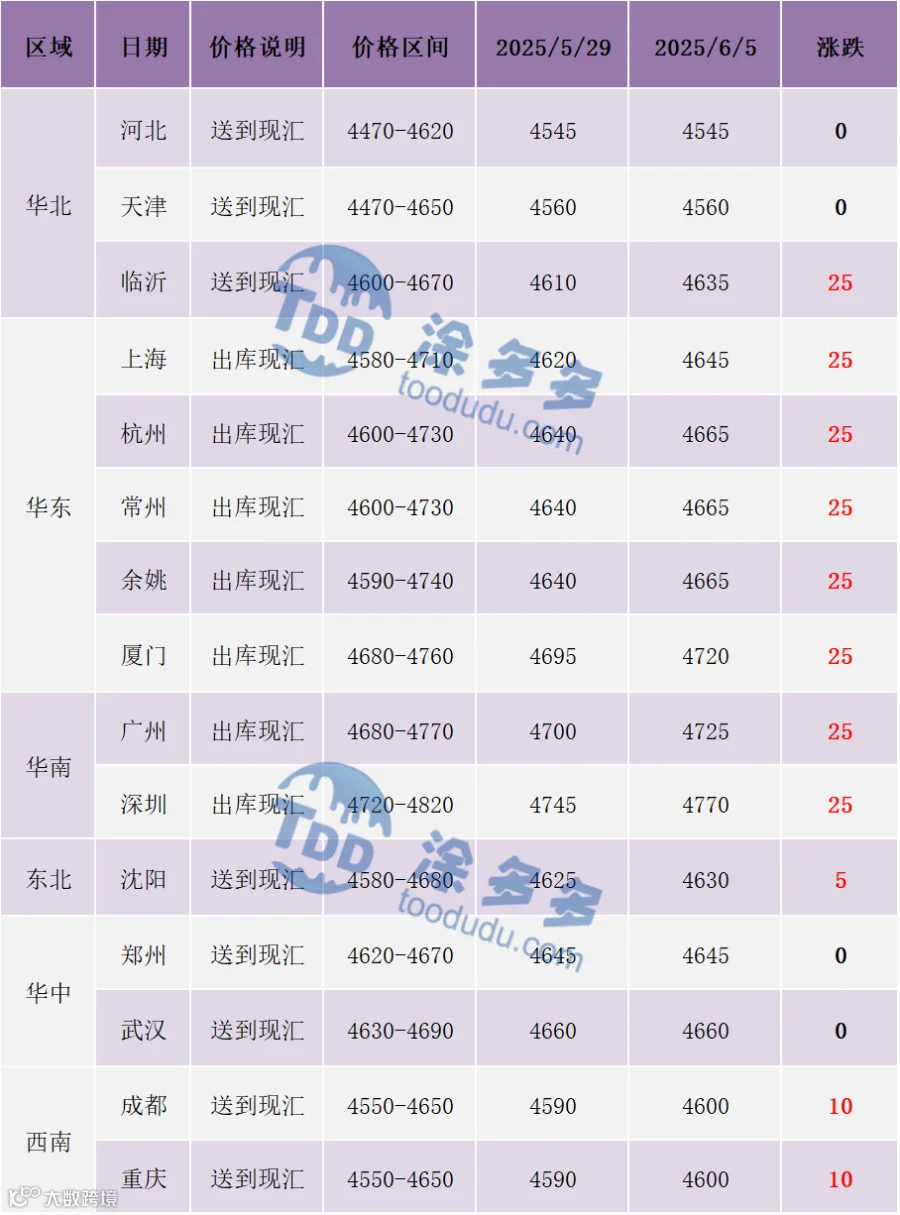

8、本周PVC(粉)市场价格

单位:元/吨

9、本周生产企业装置情况一览表

二、相关氯碱产品重点解析

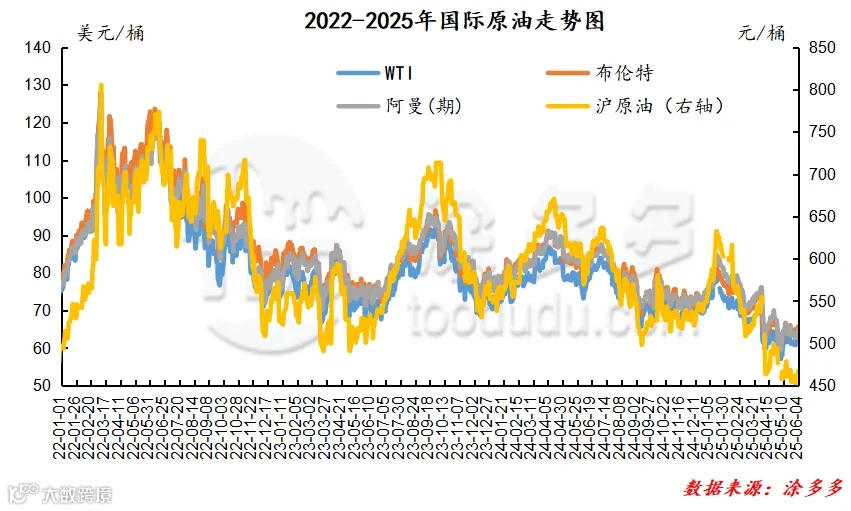

截止到6月4日,WTI价格为62.85美元/桶,较上周同期上涨1.01美元;布伦特价格为64.86美元/桶,较上周同期下跌0.04美元,阿曼(期)价格为64.74元/桶,较上周同期上涨1.05美元,沪原油467.6元/桶,较上周同期上涨14.0元/桶。

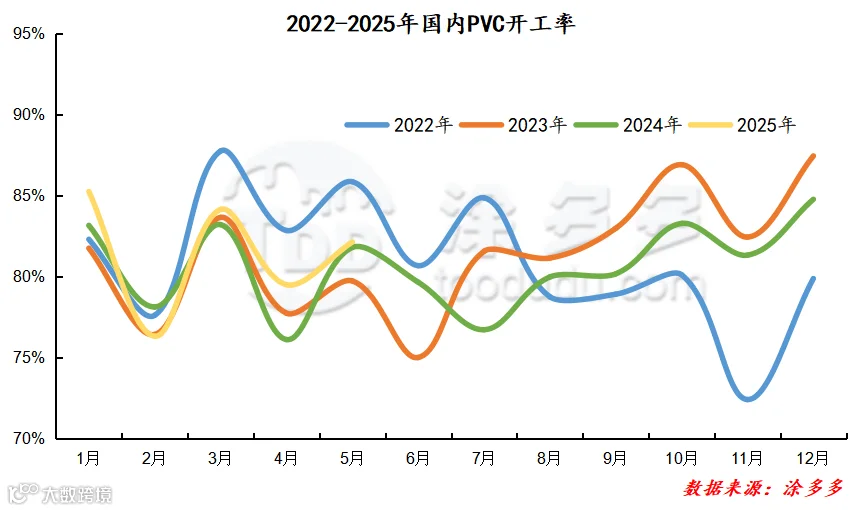

三、本周PVC厂开工率统计

本周PVC生产企业产能利用率在76.40%,环比小幅上升1.75%;其中电石法在76.96%,环比上升2.96%,乙烯法在74.92%,环比下跌1.43%。

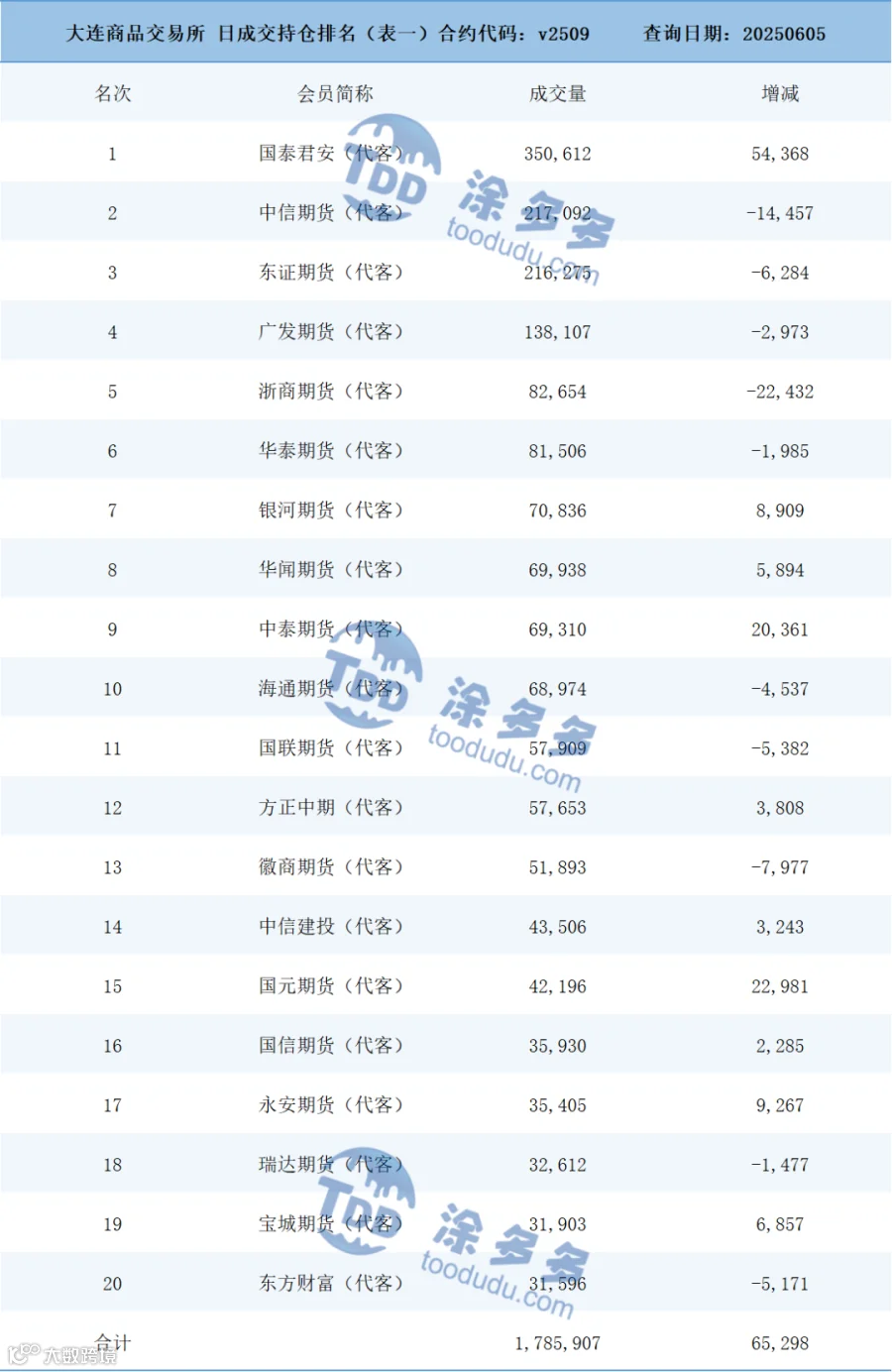

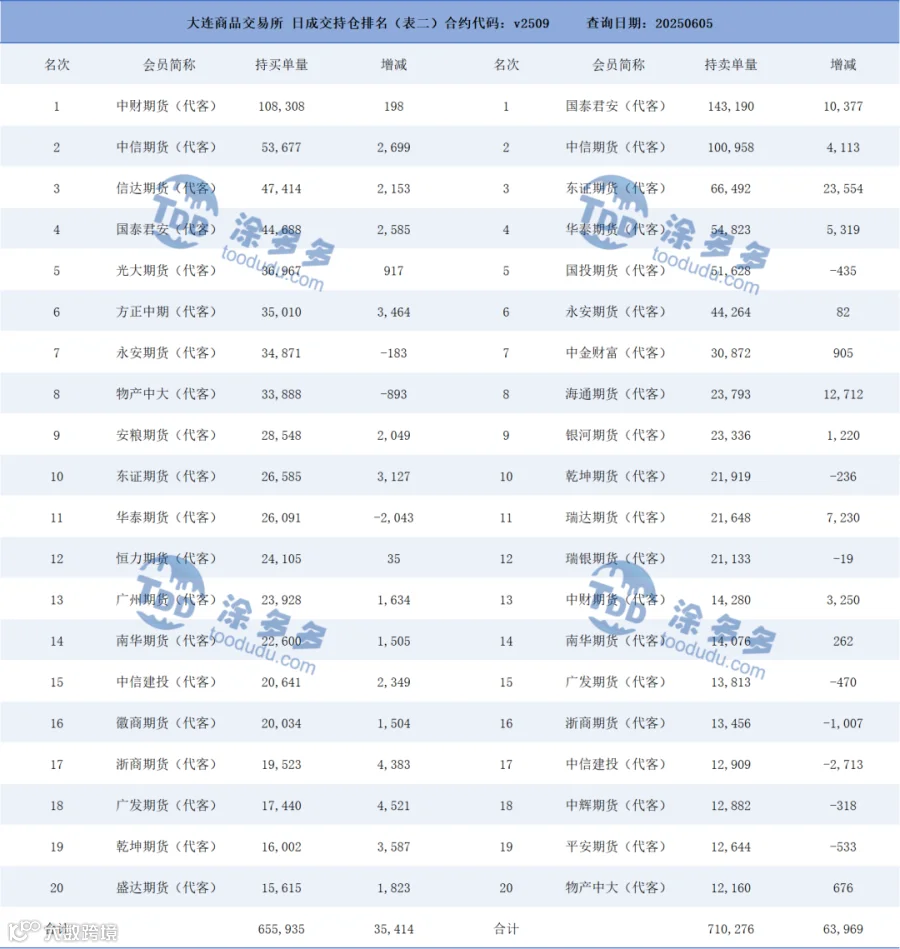

四、持仓龙虎榜(6月5日)

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。