PE 周报

01

第一章 本周聚乙烯市场回顾

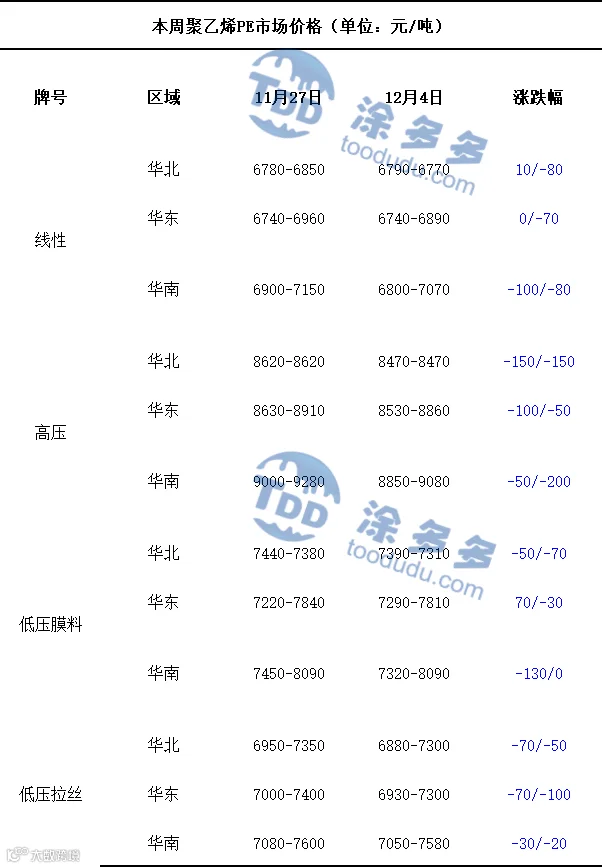

聚乙烯国内市场走势分析

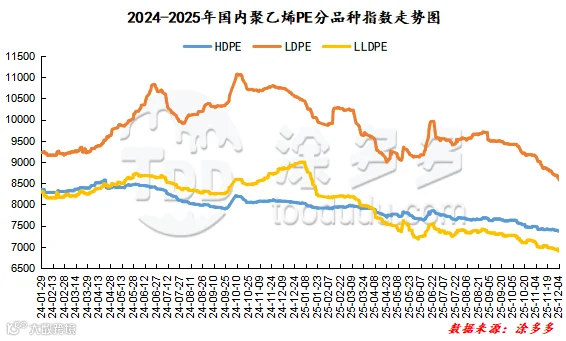

聚乙烯期货市场走势分析

02

第二章 聚乙烯国内供应分析

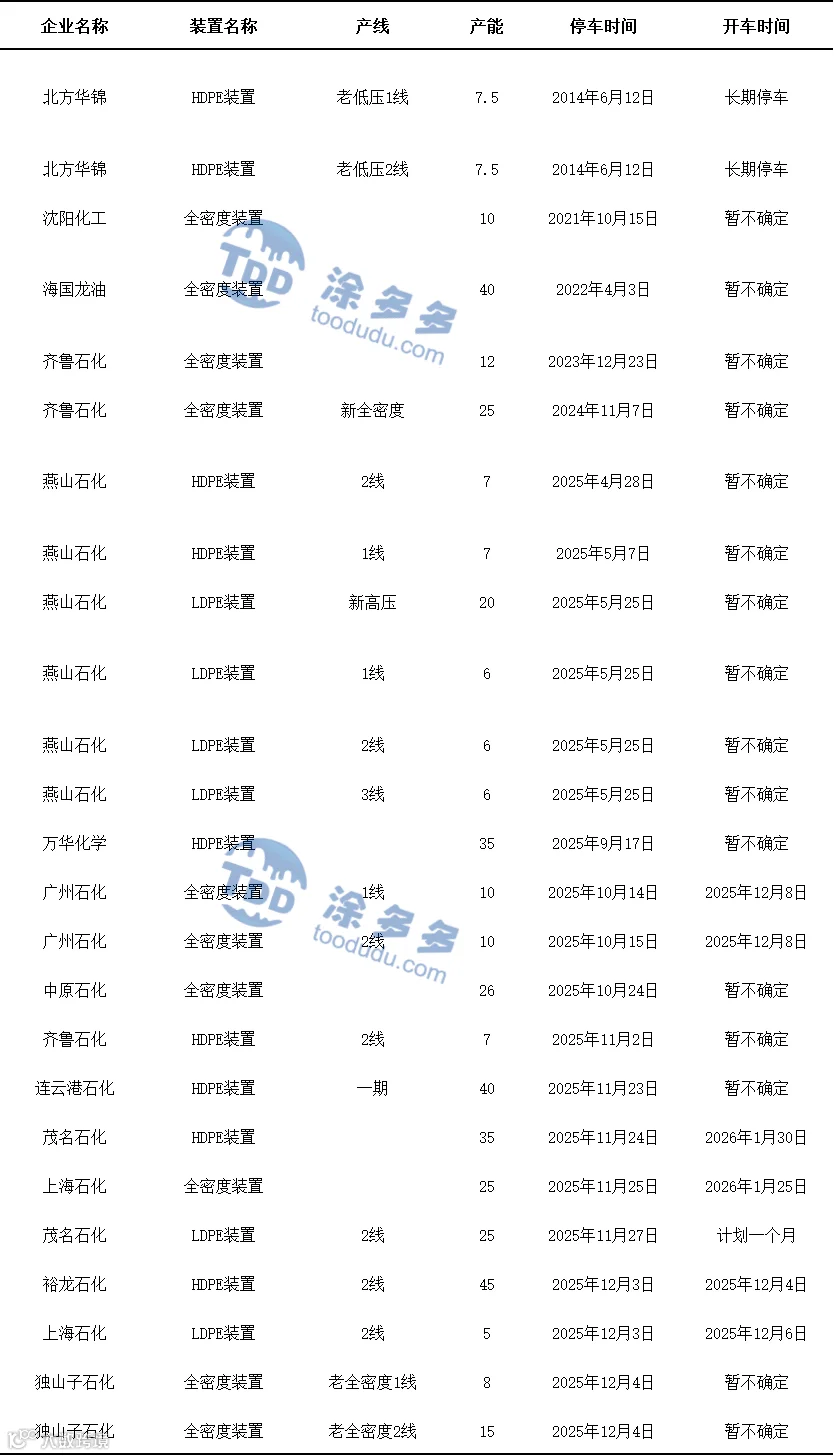

本周国内聚乙烯总产量为68.11万吨左右,产量较上周68.48万吨减少0.37万吨,幅度为0.54%。

03

第三章 聚乙烯国内需求分析

聚乙烯下游市场分析

本周农膜市场价格整体稳定运行。截至本周四,华北地区山东双防膜主流在8800-9400元/吨,价格较上周同期持稳;华东地区双防膜主流价格在9000-9500元/吨,价格较上周同期持稳;华南地区双防膜主流价格在9200-9700元/吨,价格较上周同期持稳。

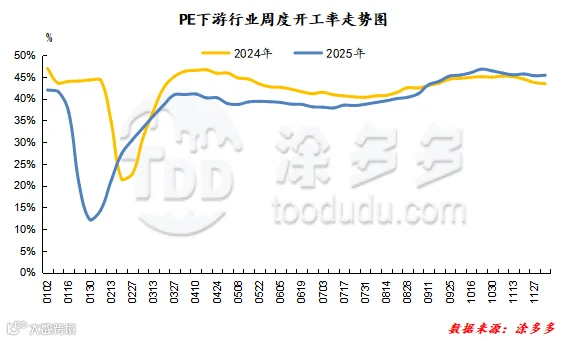

聚乙烯下游企业开工率统计

04

第四章 聚乙烯上游市场分析

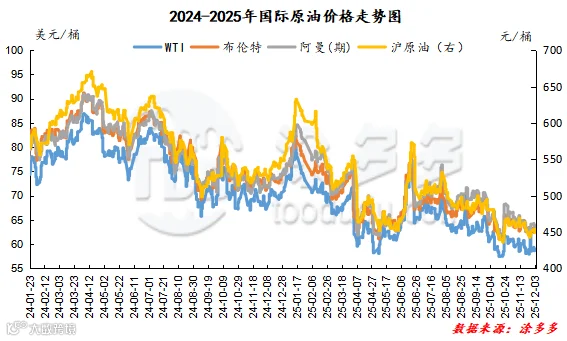

原油走势分析

截至12月03日,WTI价格为58.95美元/桶,较上周同期上涨0.3美元/桶;布伦特价格为62.67美元/桶,较上周同期下跌0.46美元/桶;阿曼(期)价格为63.43美元/桶,较上周同期上涨0.61美元/桶;沪原油价格为449.3元/桶,较上周同期上涨6.5元/桶。

甲醇走势分析

内地市场:甲醇市场走势偏强为主,但涨幅较前期有所放缓,且局部地区市场出现下行行情,伴随国内外气头装置集中停车的利好兑现,场内炒作情绪几乎消耗完毕且逐渐趋于理性,局部地区行情随之出现转弱迹象。但目前市场情况来看,主产区厂家库存尚处于低位,对市场存有一定支撑,但随着前期检修装置的恢复,市场上货源供应呈现增量,此前的利好支撑或将逐步淡化,不过,目前部分气头装置尚未停车,业者对其上存有预期,还需继续关注天然气限气政策下,场内部分气头装置降负甚至停车的落地情况。下游来看,目前除部分MTO装置开工不满外,阳煤恒通30万吨装置12月初恢复,青海盐湖33万吨装置恢复后半负荷运行中,外采量增加,但宁波富德60万吨装置近期计划停车大修,关注其停车落地情况。另外久泰11月24日重启不畅,近期重新投料重启,重启后配套的烯烃装置外采减少。传统下游多维持刚需采购,季节性淡季下采买难有明显放量,且随着近期甲醇价格的上涨,下游行业盈利情况再次恶化,关注下游企业相应操作。预计下游甲醇市场价格或由强转弱,市场或呈现差异化运行,后期还需密切关注宏观面政策以及原油、煤炭价格,场内装置运行情况以及下游需求跟进情况。

05

第五章 聚乙烯走势预测

当前国内PE市场整体承压运行,核心矛盾源于宏观面缺乏利好指引,叠加供需两端失衡的格局未得到改善。从供应端看,虽有独山子石化两套年产能共计23万吨的PE装置今日停车检修(重启时间暂不确定),短期对局部供应有微弱缩减作用,但裕龙石化年产能45万吨的PE装置同日恢复生产,新增供应规模远超检修缩减量,再加上场内现货本就处于充足状态,使得供应端压力不仅未缓解,反而进一步延续。需求端表现依旧疲软,下游工厂受宏观面无明确利好、市场前景不明朗的影响,观望情绪浓烈,采购决策极为谨慎,仅维持刚性补库节奏,多数企业根据自身生产进度按需小批量拿货,无大规模主动补库计划,对PE原料的整体采购支撑力度明显不足。而贸易商面对现货充足、需求疲软的双重压力,为加速去库、避免库存进一步积压,普遍采取积极降价出货的策略,部分甚至通过灵活让利吸引订单,虽在一定程度上刺激了少量实单成交,但也进一步加剧了市场的承压态势,导致整体交投氛围始终偏淡。综合来看,短期PE市场供需宽松的核心矛盾难有实质性改变,宏观面缺乏利好托底、需求疲软态势难扭转,且供应端压力持续存在,贸易商降价出货的操作逻辑也将延续,预计短期内国内聚乙烯市场仍将维持弱势震荡格局。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。