声 明

第一章

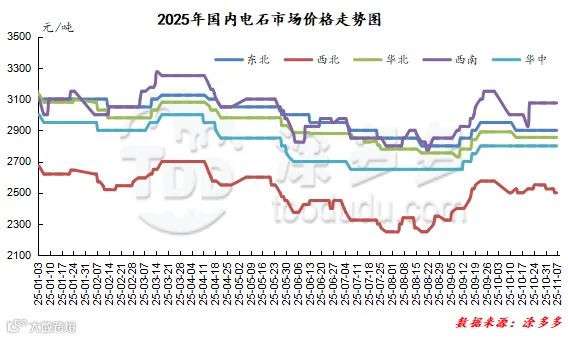

2025年国内电石行情综述

图 1

第二章

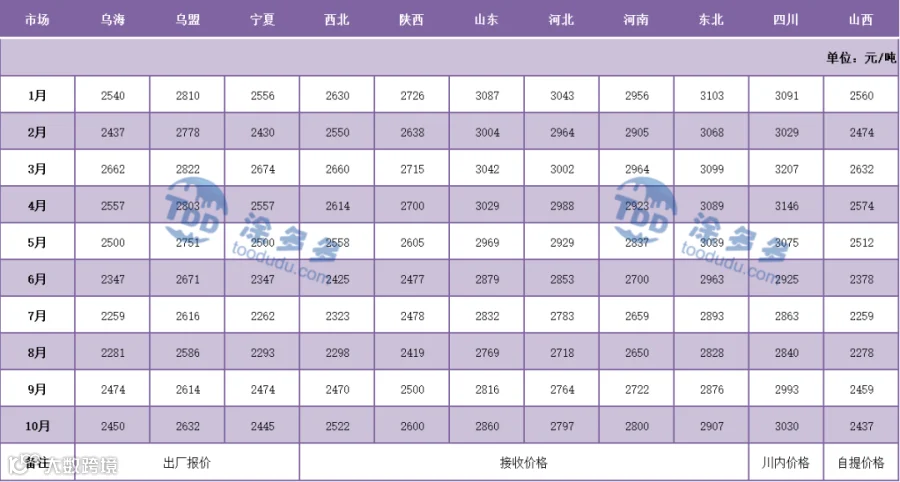

2025年国内电石价格一览表

表 1

二、2025年国内电石月均价一览表

表 2

从表 2可以看出:2024年国内电石价格的波峰在于1月份,各区域价格在2915-3490元/吨之间,随后价格开始不断下行,至8月份跌幅最低谷,各区域价格在2469-3042元/吨之间。

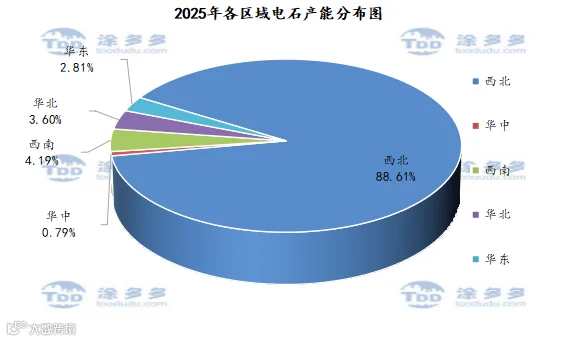

2025年国内电石产能分析

图 3

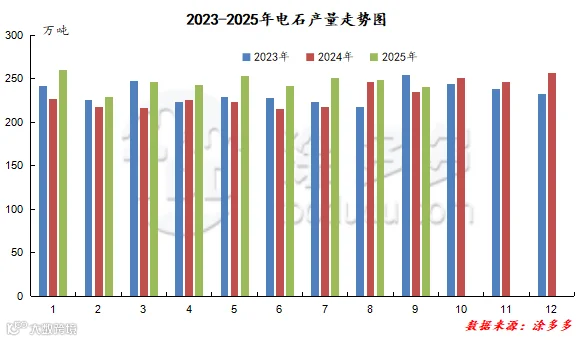

2025年国内电石产量分析

图 4

2025年1-9月我国电石产量在2212.47万吨,较去年同期2024.95万吨增加187.5202万吨,幅度在9.26%。

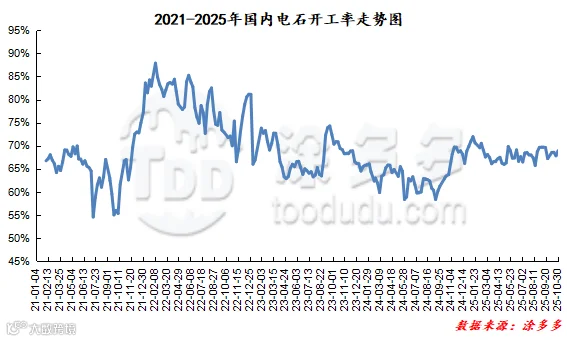

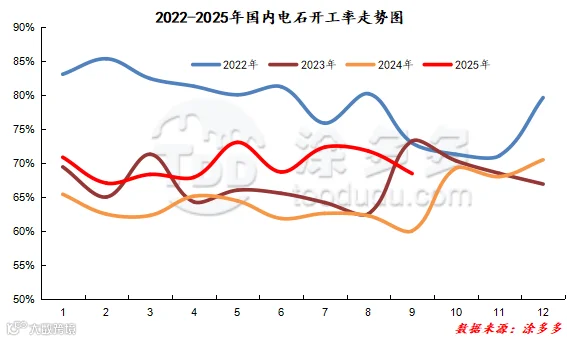

2025年国内电石开工率分析

图6

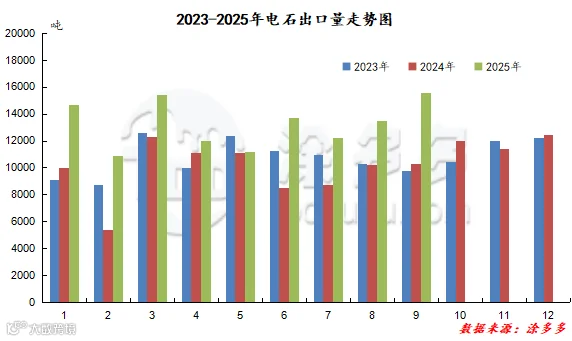

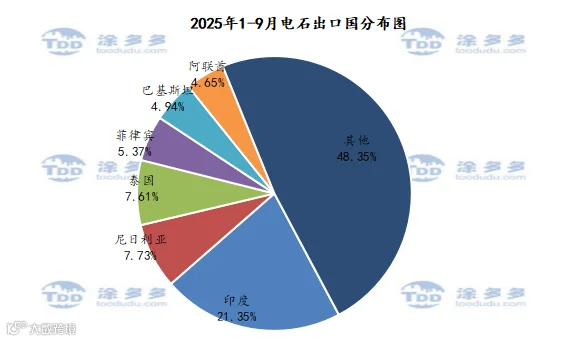

2025年电石出口分析

图 7

图 8

根据最新统计数据显示,2025年1-9月份中国电石出口到印度25452.35吨,占总出口量的21.35%;到尼日利亚9211.50吨,占总出口量的7.73%;到泰国9077.50吨,占总出口量的7.61%。

第七章

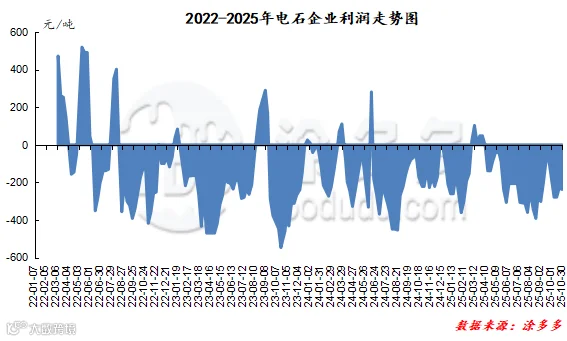

2025年国内电石企业利润分析

图 9

2025年国内电石预测

回顾整体2025年电石行情,基本在低迷的长线趋势中寻求一定的突破,在整个氯碱产业链中,电石作为原料型商品,其价格的波动受金融市场的影响较小,依靠自身供应、需求以及成本的变化较多,对于未来电石市场行情的走势核心逻辑仍旧在于其自身的供需格局、兰炭层面的成本支撑、国内相关政策影响及下游关键因素如PVC行业的表现等。

供应端口来看:2024-2025年电石行业产能出现负增长,未来电石行情继续面临产能结构调整,在节能降碳政策驱动下,行业正在淘汰落后产能(如10万吨/年以下的装置),同时新增产能也受到严格控制。因此,尽管有新增产能计划,但多数是为配套下游BDO、PVC生产的一体化装置,对商品电石市场的实际供应量影响有限。短期来看其中内蒙古、宁夏等主产区的环保政策和因电力成本导致的不定时限产,是影响短期供应最大的不确定因素。短期市场正处在一种 “供需弱平衡” 的状态,任何一方的细微变化都可能引起价格的波动。

需求端口来看:电石价格波动的博弈核心仍旧离不开需求端口,传统的PVC领域需求疲软,未来PVC新增产能仍旧聚焦于乙烯法,对电石需求的拉动较小,传统下游PVC需求的故步自封是压制价格的主要原因。而未来的需求增量主要看BDO(1,4-丁二醇),其在可降解塑料(如PBAT)、新能源汽车等新兴领域的应用,正成为拉动电石需求的新引擎。因此需求端口来看电石法PVC企业对电石的需求或变量因素较少,长期的核心驱动转向BDO方面。

区域成本来看:产能进一步向内蒙古、宁夏等资源富集区集中,主要是因为这些地区拥有显著的能源成本优势。煤电化一体化项目使其生产成本低于全国平均水平。电石是典型的高耗能行业,煤炭和电力成本占据了生产成本的很大比重。因此,动力煤价格的走势和内蒙古、宁夏等地的电价政策,将直接决定电石价格的成本底线。当价格接近或低于成本线时,下行的空间就会变得有限。同时,内蒙古等地不定期的限电政策也会对短期产能利用率和供应稳定性造成影响。

政策风向来看:未来政策仍旧是电石行业的长期的指挥棒,例如《GB 21343-2023》能耗限额标准等政策的实施,要求电石单位产品能耗下降,这将持续推动企业进行绿色技改,同时也可能迫使部分高耗能企业限产,增加生产成本。政策要求到2025年电石能效标杆水平产能占比超过30%,这将加速落后产能的出清,进一步提升行业集中度,使市场供应更趋于稳定和规范。

整体来看电石上行情走势可概括归纳为,短期下游PVC企业仍有检修,需求阶段性萎缩,同时供应端因主产区库存累积、企业出货积极而保持充足,价格承压存在偏弱预期,若成本支撑增强,跌幅可能收窄。中期有望企稳回升,关键观察点在于BDO等领域新增产能的投产进度,以及PVC出口政策能否带来边际改善,弱供需格局有望改善的情况下,电石价格或存在回升动力。而长期行情寄希望于在政策引导下走向高质量和绿色发展。行业绿色转型和集中度提升是主旋律。能耗政策趋严,落后产能持续淘汰,头部企业优势扩大,行业的发展更加依赖技术升级与一体化循环经济模式。

电石上、下游产品简析

一、上游(兰炭)

图 10

2025年我国兰炭价格整体呈现出先跌后涨的趋势,兰炭市场在较长的时间段内均在低位调整,其中第一季度自1月份开始在相对高位稳定运行,进入2月份后开始持续下跌,3月份亦延续跌势,至4月份跌势有所缓和,随后4-6月份均横盘稳定为主,7月份再次下行跌入年度低谷,8月初开始兰炭价格小幅度上涨修复,9-10月份延续涨势,呈现出金九银十行情。

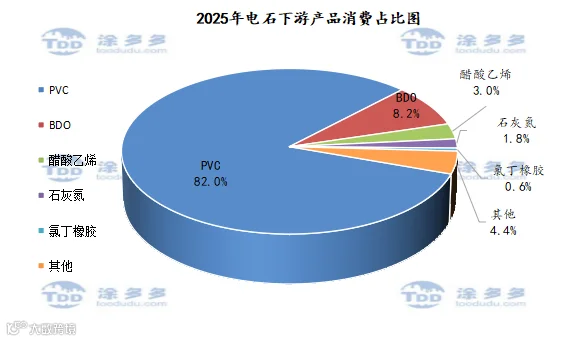

二、下游主要产品占比情况(PVC、醋酸乙烯、BDO)

图 11

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。