导语:中东战火未熄,全球聚烯烃市场再迎重磅变数!为对冲西亚冲突引发的供应链中断与原料暴涨压力,印度于4月2日宣布:聚丙烯进口关税从7.5%直降至0%,临时豁免至6月30日。一边是霍尔木兹海峡受阻、原油与丙烷成本居高不下的强支撑,一边是南亚最大进口国敞开零关税大门、中国煤制PP出口窗口骤然打开,成本与贸易双重变量共振,PP市场正迎来“地缘冲突+政策红利”的罕见博弈窗口,短期走势再添关键变量。

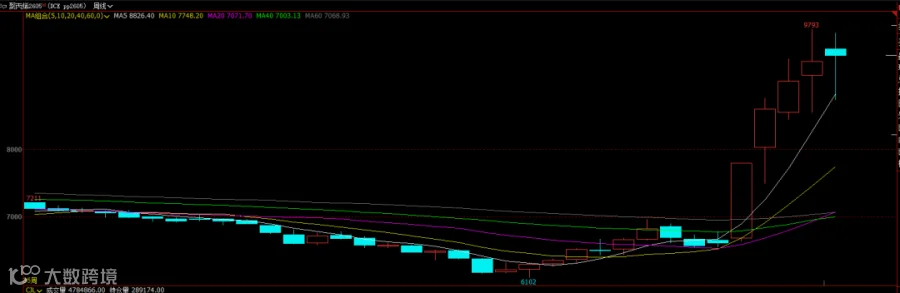

期货方面:本周PP2605合约呈现高位震荡的走势。截至04月03日结算价为9182,PP2605合约全天波动范围8912-9425,价差513,05合约增仓7095手,截止目前持仓289174手。

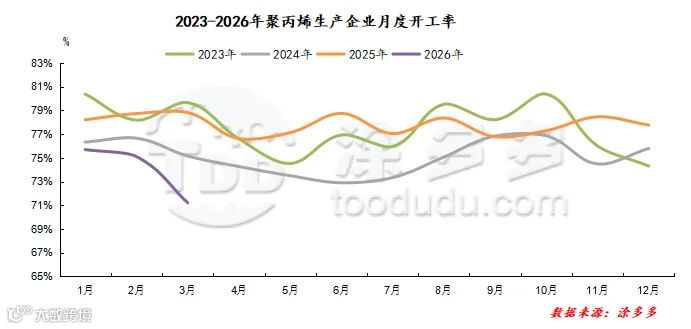

供应预测:受中东地缘冲突持续影响,国际原油、丙烷价格居高不下,国内油制、PDH制聚丙烯装置深陷成本亏损,企业普遍降负运行,开工率持续低位,这两类工艺货源供应量大幅缩减,难以满足市场基础需求。而煤制PP依托国内煤炭成本优势,盈利稳定,装置开工率维持高位,成为当前市场核心供应来源,但产能增量有限,无法完全填补油制、PDH工艺的供应缺口。叠加印度临时零关税政策落地,亚洲PP进口需求激增,国内煤制PP凭借价格优势迎来出口窗口期,部分货源转向外销,进一步分流国内现货流通量。短期内中东局势难有明显缓和,油制、PDH装置复产动力不足,叠加出口分流持续,预计未来1-3个月国内聚丙烯整体供应将保持偏紧状态,结构性货源紧缺的局面难以扭转,市场供应端支撑力度强劲。

需求预测:从需求结构来看,塑编、薄膜等传统下游受宏观经济复苏缓慢影响,订单量维持低位,且面对PP持续高位的成本,下游抵触情绪明显,多采取“按需采购、随用随拿”策略,不敢囤货积压资金,需求端缺乏增长动力。地产链相关的管材、建材需求依旧疲软,对聚丙烯需求的拉动作用有限。而在刚性需求领域,医疗包装、新能源汽车改性料等板块保持相对稳定,提供了基本的需求支撑。但这类需求占比有限,难以对冲传统下游的弱势。叠加中东局势导致的原料涨价,以及印度零关税政策带来的出口分流,国内市场现货供应趋紧,这进一步倒逼下游企业减少库存、严控成本。同时,市场情绪从前期的恐慌追涨转向谨慎观望,投机性采购需求萎缩。综合来看,短期内需求端难有显著改善,预计未来1-3个月,聚丙烯需求将维持“弱而不崩”的态势,刚需是支撑市场的核心底线,弱需格局难改,需求对价格的支撑力远不及成本与供应端。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

树脂资讯

树脂资讯