国内石化库存

两油聚烯烃库存59万吨,较昨日下降1万吨。

期货解析

01月13日PP2605合约夜盘期价震荡下行,早盘价格重心不断上移,午后盘价格有所回落,维持高位震荡。05合约减仓9272手,开盘价:6542,最高价:6578,最低价:6500,价差78,持仓量:493438,结算价:6540,昨结算:6499,涨:41,日成交量:427937手,沉淀资金:22.61亿,资金流出:4776万。

市场拉丝主流报价

国内现货市场分析

今日国内PP市场延续偏强运行的走势。仅华北地区的市场价格持稳,华东、华南、西南、西北地区的市场价格均较昨日上涨,价格上调区间在20-150元/吨,价格方面:国内聚丙烯主流价格在6120-6680元/吨不等。当前PP市场价格呈现稳中有调态势,生产企业主流出厂价格保持稳定,同时部分企业根据自身出货节奏及库存情况调整报价,其中多数品种调价方向为上行,上调幅度集中在20-100元/吨,仅极个别特殊牌号因供需适配性差异出现价格下调。下游端需求虽未出现明显放量,仍处于一般水平,但相较前期市场心态已有所回暖,带动场内成交气氛较前期改善、整体尚可,贸易商现阶段多采取小幅高报的出货策略,不过实际成交仍以一单一谈、灵活议价为主,议价空间根据批量及合作情况有所不同。午间时段,PP期货盘面再度走强,受期现联动效应带动,现货市场价格同步跟进上行,进一步支撑了当前市场的价格走势,整体市场运行节奏随盘面及心态变化呈现阶段性波动特征。

后市预测

当前聚丙烯市场多空因素交织博弈,利好层面,OPEC+暂停增产计划收紧原油供给,叠加美国对产油国制裁政策延续、全球地缘局势持续存疑,共同对原油市场形成支撑,进而传导至PP成本端形成有力托底,利空维度则集中于全球经济复苏乏力、终端需求整体欠佳,且美联储降息步伐缓慢压制大宗商品市场整体情绪,一定程度制约PP需求释放空间。从行业供需看,当前PP供应端压力虽然有所缓解,但下游企业年内订单基本收尾,新增订单增量有限,多数维持刚需按需采购,供需基本面尚未形成有效提振。不过受成本端利好及市场炒作情绪升温,场内看涨气氛持续抬升,叠加国家商务会议释放的稳经济、促内需相关政策信号,进一步改善市场预期。综合来看,当前聚丙烯市场核心矛盾是成本支撑与需求疲软的对冲,短期预计将呈震荡偏强走势,市场上行有成本及情绪支撑,但下行亦有需求弱势托底,整体波动幅度有限,难现单边行情,需持续关注地缘局势及政策落地力度对市场的实际带动。

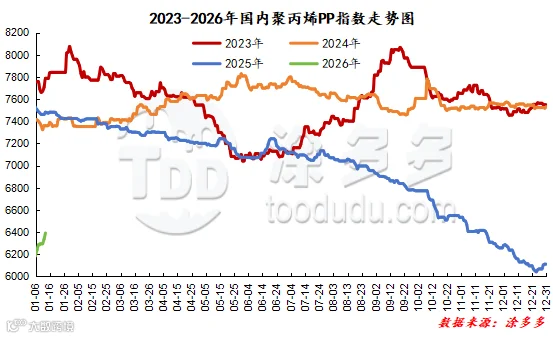

国内PP指数

据涂多多数据测算,01月13日国内PP现货指数为6392.00,涨55,幅度0.87%。

国能竞拍统计

国能煤化工今日竞拍量1328吨,较昨增4.73%;成交1323吨,较昨增10.16%,成交率99.62%,较昨增4.91%。

李百璐 15304276805