PE 周报

01

第一章 本周聚乙烯市场回顾

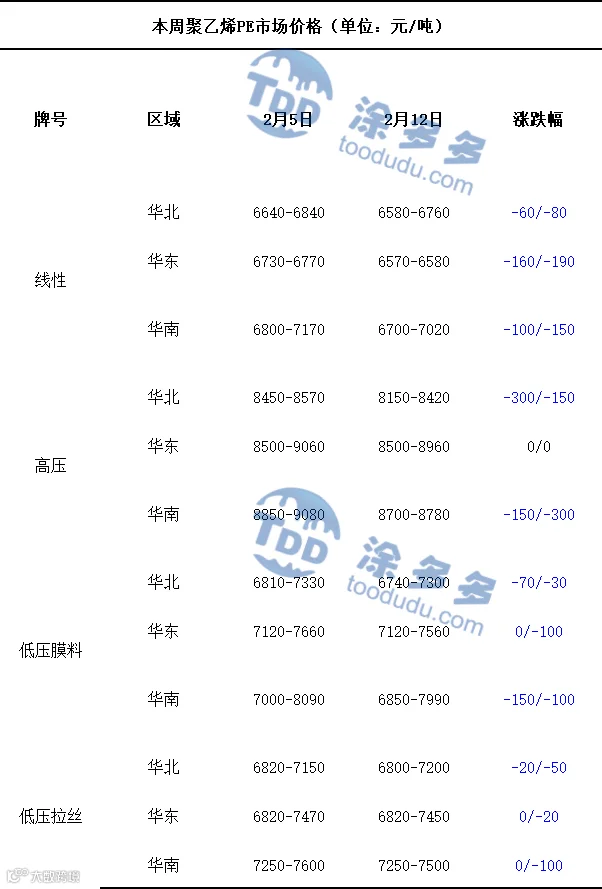

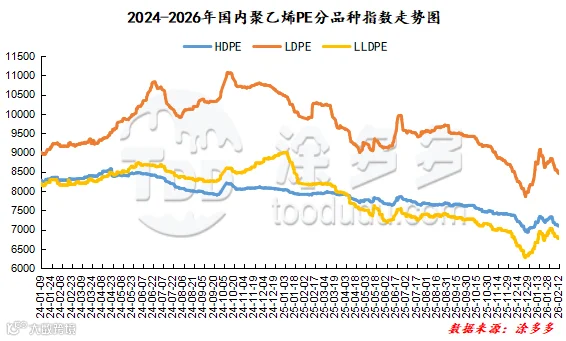

聚乙烯国内市场走势分析

聚乙烯期货市场走势分析

02

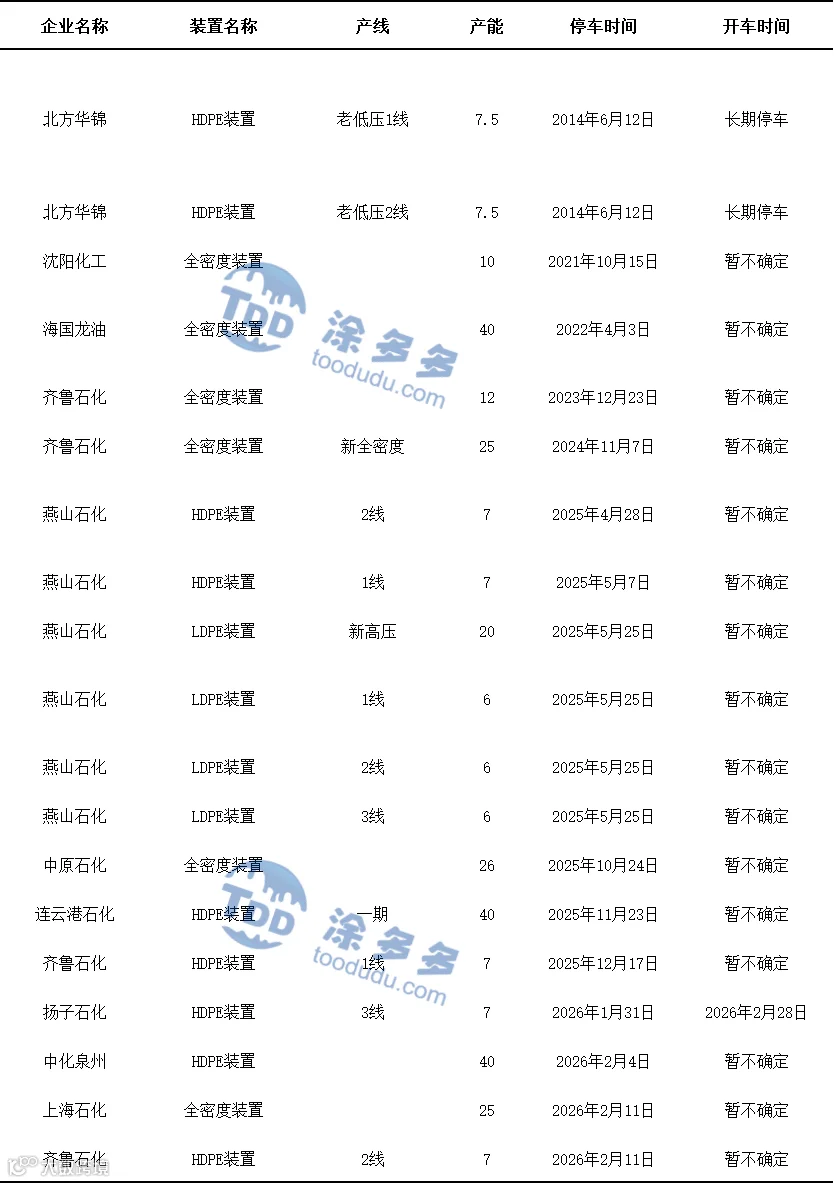

第二章 聚乙烯国内供应分析

本周国内聚乙烯总产量为72.39万吨左右,产量较上周71.24万吨增加1.15万吨,幅度为1.61%。

03

第三章 聚乙烯国内需求分析

聚乙烯下游市场分析

本周农膜市场价格整体维持稳定运行。截至本周四,华北地区山东双防膜主流在8500-9100元/吨,价格较上周同期持稳;华东地区双防膜主流价格在8700-9300元/吨,价格较上周同期持稳;华南地区双防膜主流价格在9000-9600元/吨,价格较上周同期持稳。

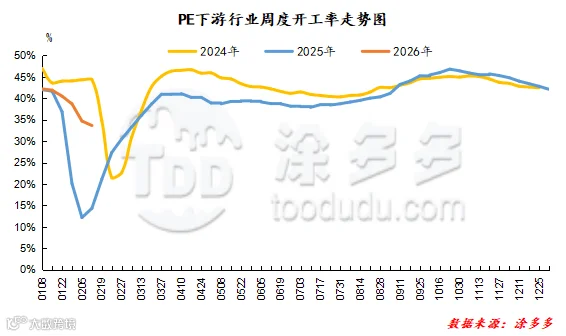

聚乙烯下游企业开工率统计

04

第四章 聚乙烯上游市场分析

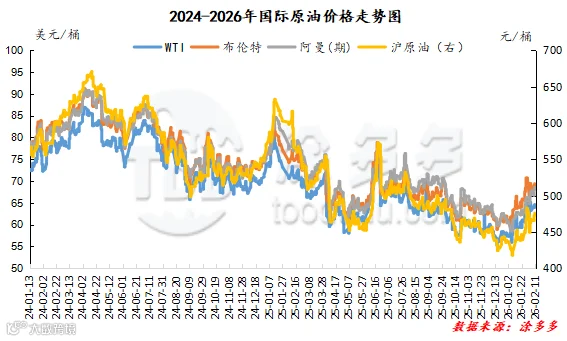

原油走势分析

截至02月11日,WTI价格为64.63美元/桶,较上周同期下跌0.51美元/桶;布伦特价格为69.40美元/桶,较上周同期下跌0.06美元/桶;阿曼(期)价格为68.56美元/桶,较上周同期上涨1.81美元/桶;沪原油价格为475.9元/桶,较上周同期上涨13.7元/桶。

甲醇走势分析

内地市场:本周为节前最后一周,国内甲醇内地市场整理走势。随着中下游备货完成等,业者多陆续退市,对甲醇的实际需求量减少;上游企业节前多完成排库,整体库压可控,周内出货多根据自身情况调整,部分企业出节后货,然整体出货一般化,特别后半周,市场成交量愈发减少。企业装置运行多维持前期,变化不大。运力方面,随着部分订单完成,上半周甲醇运费有下滑,然小年后,运力逐渐减少,部分需求下,甲醇运费又有上调,预计节前、节中甲醇运费或偏高位整理。截止本周四,主产区内蒙古北线价格围绕在1820-1855元/吨,较上周四上涨40-45元/吨,南线1880元/吨,较上周四上涨80元/吨;河北地区围绕2040-2070元/吨,高端跌10元/吨,低端涨40元/吨,山西1910-1950元/吨,低端跌10元/吨,高端涨10元/吨。主消费地山东市场上涨为主,鲁北集中在2180-2200元/吨,涨30元/吨,主要在于运费的上涨及预期,临沂2180-2190元/吨附近,高端涨5元/吨。

05

第五章 聚乙烯走势预测

随着春节假期全面临近,国内聚乙烯下游制品企业停工放假范围持续扩大,包装、薄膜、注塑、塑编等主流行业开工率持续走低,市场已基本进入节前休市状态,终端实际采购需求呈现持续下滑态势。虽然民生端年货、食品包装、家居日用等消费保持活跃,但这类需求仅停留在终端制品环节,并未对聚乙烯原料形成实质性拉动。供应端来看,行业整体装置运行平稳,库存压力不大,供应端压力较前期小幅缓解,暂无明显的供给冲击。但在需求持续走弱、物流陆续停运、贸易商以回款为主的背景下,市场整体成交进一步放缓,无论是期货还是现货均缺乏明确的方向引领,市场交投氛围持续清淡,观望情绪占据主导。综合当前供需、资金及节日效应,短期内聚乙烯市场将维持弱势平稳运行,市场缺乏大幅波动基础,节前整体以窄幅整理为主,行情回暖需等待节后下游集中复工复产。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。