PP月报

01

第一章 本月聚丙烯市场回顾

聚丙烯国内市场走势分析

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

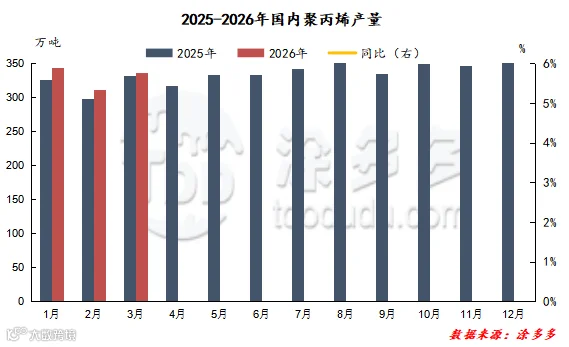

聚丙烯产量分析

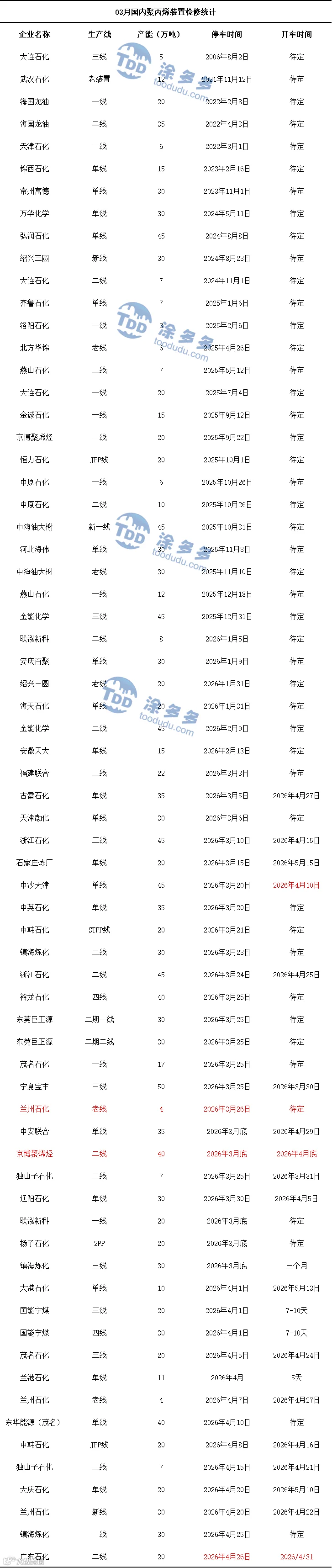

聚丙烯企业检修统计

03

第三章 聚丙烯国内需求分析

聚丙烯下游企业开工率统计

截至3月底,PP下游行业整体平均开工水平在46.16%,较上月平均开工率42.79%上涨3.37%,较去年同期50.12%下跌3.96%。

04

第四章 聚丙烯上游市场分析

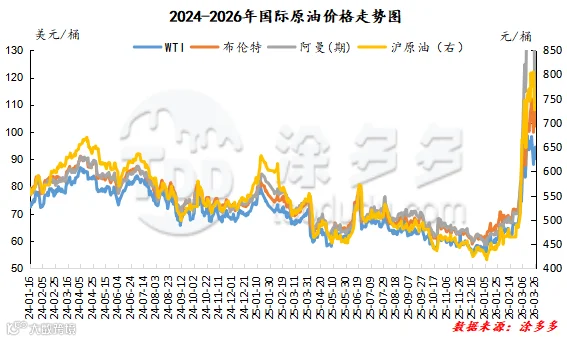

原油走势分析

截至03月26日,WTI价格为94.48美元/桶,较上月同期上涨27.46美元/桶;布伦特价格为108.01美元/桶,较上月同期上涨35.53美元/桶;阿曼(期)价格为112.42美元/桶,较上月同期上涨42.06美元/桶;沪原油价格为728.4元/桶,较上月同期上涨244.1元/桶。

甲醇走势分析

供应方面:3月内甲醇期现大幅上涨,然原料端煤炭价格虽3月下旬有上涨,然月内整体表现偏弱整理,故随着甲醇价格的上涨,煤制甲醇企业利润也呈现较好、较明显的修复,高利润使得企业多保持相对较高的开工,国产甲醇供应表现充裕,然3月下半月随着部分装置检修计划的落实,国产甲醇供应收缩的预期逐渐明显。进口甲醇受中东局势影响,后续进口量缩减预期明显,且港口甲醇库存或继续去化,高库存的形式逐渐缓解。这也使得国产甲醇或对港口补充,从而减轻国产甲醇的供应压力。需求方面:在成本端甲醇价格大幅上涨压力下,月内甲醇下游产品价格也跟涨,利润呈现明显修复,继续对产业开工修复,据了解月内山东、华北烯烃装置均有提负荷运行,下半月港口部分烯烃外采内地甲醇,后续陆续复产,故利润及开工修复下,4月份烯烃行业开工或走高,从而带动对甲醇的需求,关注华北、山东部分烯烃装置检修计划的落实情况。另随着甲醇价格的走强,警惕下游负反馈情况。传统下游方面,随着板材厂、胶黏剂厂复产等,对甲醛的需求量将提升,并且3月份甲醛行业利润修复下,或对行业开工提振,进而继续推动对甲醇的需求;醋酸方面,3月份利润修复明显,部分4月份计划检修的装置有推迟计划,故醋酸行业高开工下,继续对甲醇的需求形成提振;天气转暖后,汽车等的出行或将增多,对汽油、对MTBE的需求或增多,或进而带动对甲醇的需求。物流方面,随着油价的上涨及中东的紧张局势,甲醇运输车辆的成本增加;4月份在中东战事影响下,甲醇市场或延续高频波幅,业者操作继续维持快节奏,影响下,甲醇运价或也将维持偏高位整理走势。综合来看,4月份地缘政治逻辑预计将延续,故地缘局势依旧是甲醇市场变动的主导因素,国内甲醇市场将延续偏强震荡整理,后续4月份供减需增预期下,或继续对甲醇市场提振。继续关注地缘政治、国内外甲醇装置、国内煤炭市场走势等。

05

第五章 聚丙烯走势预测

当下聚丙烯市场多空博弈态势鲜明,多空两方因素轮番影响市场走向。利好支撑方面,OPEC+暂缓增产动作持续落地,美国针对主要产油国的制裁举措未出现松动,叠加地缘政治格局始终不稳,成为支撑油价的核心动力;加之霍尔木兹海峡通航依旧受限,只有伊朗划定的北部安全通道有少量船只通行,原油供给端的隐忧始终未消,持续推升国际原油价格,为聚丙烯市场构筑了牢固的成本后盾。反观利空因素,全球经济复苏进度不及预期,终端产品需求表现疲软,加之美联储降息节奏拖沓,也在持续拖累市场信心。美方再度推迟10天对伊朗能源设施的打击行动,伊朗方面也并未主动提出暂缓请求,中东局势反复拉锯,持续扰动原油市场。期货盘面随之震荡上行,上游炼厂受原油高价、原料货源紧张影响,停工检修、降低生产负荷的企业数量持续增加,市场货源供应有所收紧。但下游加工企业对高位原料接受度极低,采购积极性不高,普遍持币观望,仅在价格回落时按需补仓,整体成交规模难以放大,实际交易均以灵活议价为主。综合来看,现阶段成本端的支撑力仍占据主导,供需两端短期内难有实质性转变,预计短期内聚丙烯市场将维持高位盘整态势,价格波动幅度有限,整体以窄幅调整为主,实单成交依旧偏向灵活协商。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。