PP周报

01

第一章 本周聚丙烯市场回顾

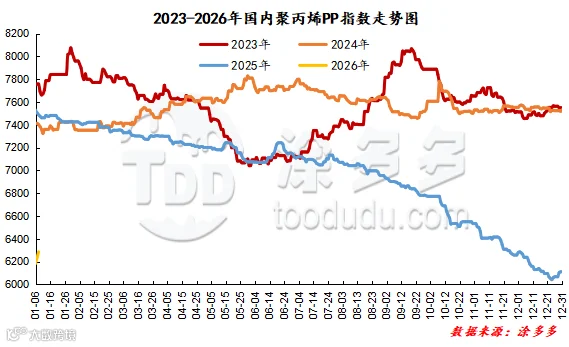

聚丙烯国内市场走势分析

聚丙烯期货市场走势分析

02

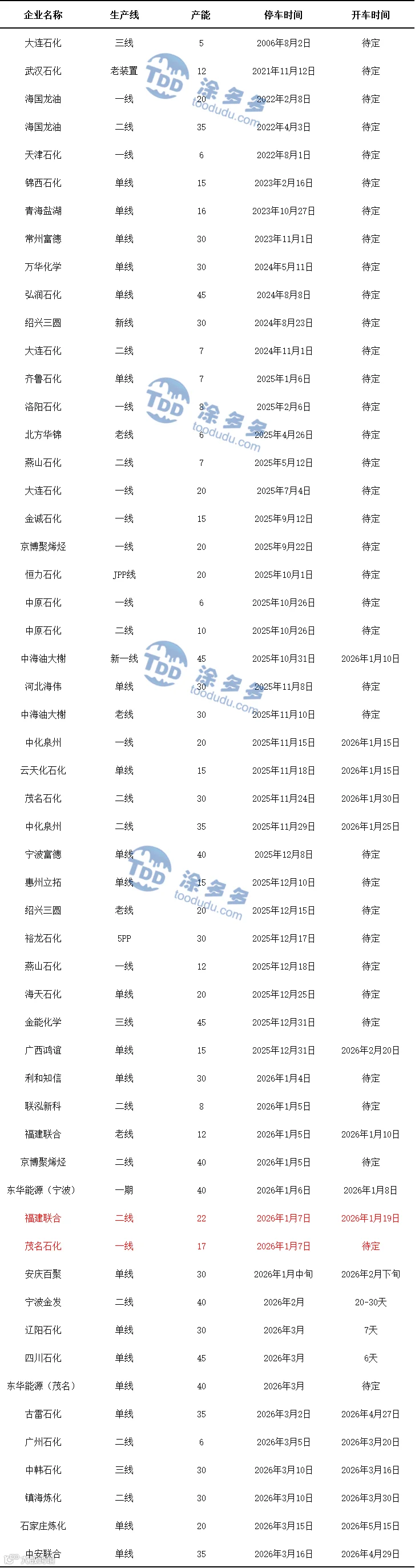

第二章 聚丙烯国内供应分析

本周国内聚丙烯总产量为77.92万吨左右,产量较上周79.26万吨减少1.34万吨,幅度为1.69%。

单位:万吨

03

第三章 聚丙烯国内需求分析

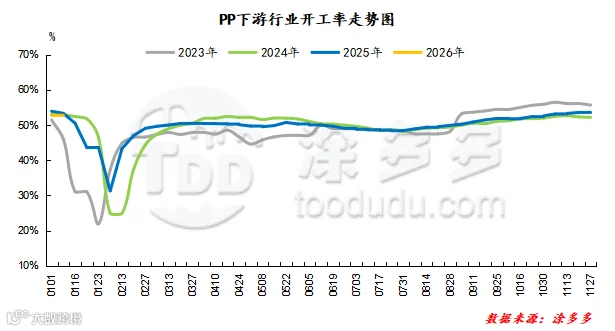

聚丙烯下游市场分析

塑编方面:本周塑编企业开工率在42.92%,环比上周下跌0.22%。

BOPP方面:本周国内BOPP价格部分波动,截至本周四华东地区厚光膜主流价格在7700-8000元/吨,较上周相比价格上涨;华南地区厚光膜主流价格在7700-8000元/吨,较上周相比价格持稳。

聚丙烯下游企业开工率统计

04

第四章 聚丙烯上游市场分析

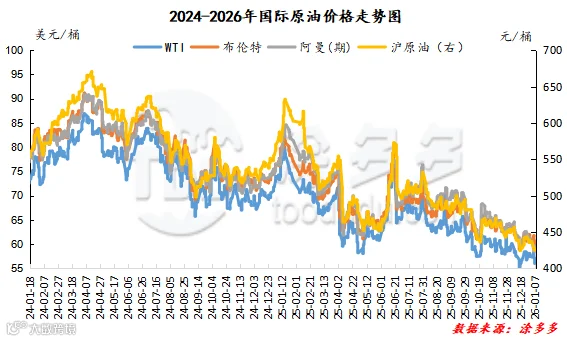

原油走势分析

截至01月07日,WTI价格为55.99美元/桶,较上周同期下跌0.75美元/桶;布伦特价格为59.96美元/桶,较上周同期下跌0.68美元/桶;阿曼(期)价格为58.6美元/桶,较上周同期下跌3.67美元/桶;沪原油价格为424.8元/桶,较上周同期下跌18.6元/桶。

甲醇走势分析

内地市场:成本方面,节后煤价上涨,终端用户需求阶段性释放,刚需补库为主,且供应端偏紧,短期煤价仍有向上驱动之势,成本端给予甲醇一定支撑。供需方面来看,目前内地市场开工仍处于高位,且西南地区限气装置重庆卡贝乐、四川玖源在1月均有重启预期,中原石化1月6日已恢复生产,而短期暂无明显计划检修装置,内地市场开工仍存提升预期,整体供应端维持充足态势。节后需求端表现偏弱,需求跟进相对有限,且下游行业开工出现一定收窄,短期对甲醇需求难有明显放量,供需格局或仍维持宽松局面,对价格难有明显利好支撑。港口市场:港口市场库存呈现累库,但近期地缘局势大规模冲击能源设施,可能影响天然气供应,叠加前期限气停车影响,目前中东区域装船已经放缓,未来进口量或出现明显收窄,不过短期港口市场仍受高库存制约。另外关注期货盘面对港口市场的影响。综合来看,基本面短期或难有实质性改善,供需维持宽松格局,对价格暂无明显利好,且终端需求疲软的情况下依旧对市场形成压制,预计下周甲醇市场价格或偏弱震荡为主,市场走势呈现区域性差异。后期还需关注地缘局势、煤炭价格、场内装置运行情况以及需求的跟进情况。

05

第五章 聚丙烯走势预测

当前聚丙烯市场多空因素交织博弈,成本端支撑与需求端疲软形成鲜明对立。利好层面,OPEC+暂停增产计划对原油价格形成有效托底,美国对部分产油国的制裁政策延续,叠加地缘局势的持续不确定性,进一步强化了对原油及上游原料市场的支撑逻辑,成本端利好逐步向聚丙烯市场传导。利空方面,全球经济复苏进程放缓,终端需求整体表现欠佳,而美联储降息节奏慢于市场预期,压制了大宗商品市场的整体流动性与投资情绪。情绪面回暖推动现货市场阶段性走强,期货盘面高开后陷入震荡整理。下游细分领域表现分化,塑编、BOPP等传统领域受年底淡季及春节放假预期影响,新增订单跟进乏力,企业普遍维持谨慎观望态度,以刚需低价采购为主;汽车、家电配套的改性注塑及医用无纺布等高端领域,虽凭借刚性需求保持相对稳定,但整体增量有限,难以带动市场整体需求回升。库存端虽呈现去化加速态势,但场内装置维持高负荷生产,供应端压力仍存。短期来看,市场核心矛盾未发生根本转变,成本支撑与需求疲软的博弈将持续主导市场走势,预计聚丙烯市场大概率维持区间震荡走势,若无超预期利好因素提振,上行空间将持续受限。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。