导语:当前全球大宗商品市场处于波动加剧的关键周期,地缘冲突与产业链供需动态持续重塑行业格局。国际方面,区域战事持续发酵,直接冲击原油、丙烷等聚丙烯上游原料供应与国际物流通道,推升产业链生产成本与市场风险溢价,导致聚丙烯价格快速上行、供应预期收紧。国内层面,聚丙烯市场受外部传导效应显著,现货与期货同步走强,产业端成本压力持续传导,市场运行逻辑已转向成本驱动主导。面对这样的内外复杂局面,聚丙烯产业链供需该如何平衡?地缘冲突带来的价格波动背后,行业机遇与风险又该如何研判?

期货方面:本周PP2605合约呈现强势冲高的态势,价格重心持续上行,截至03月06日结算价为7580,PP2605合约全天波动范围7424-7800,价差376,05合约增仓17221手,截止目前持仓493414手。

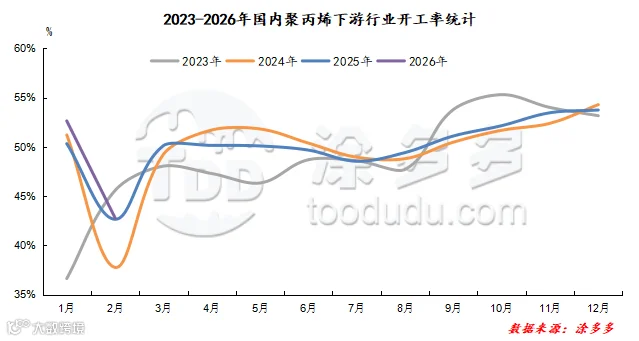

供应预测:预计未来一段时间,地缘冲突将成为主导PP市场供应格局的核心变量,且影响将持续显现。受冲突持续扰动,国际原油、丙烷等上游原料供应稳定性下降,海运物流受阻、到港周期拉长,国内依赖进口原料的聚丙烯装置开工负荷受到明显制约,整体有效供给呈现收紧态势。冲突带来的供应端不确定性,直接削弱了国内PP的持续增产能力,即便部分装置维持生产,原料端压力也将持续抑制供应释放空间。从趋势上看,只要冲突未出现明显缓和,原料供给与物流通道的限制就难以解除,PP市场整体供应将维持偏紧状态,难以形成宽松局面。短期来看,冲突对供应的抑制作用大于库存与需求带来的累库效应,供应收紧逻辑明确。综合判断,地缘冲突将持续压制国内PP有效供应,未来一段时间市场供应偏紧格局难以改变,供应端不具备大幅宽松的条件,阶段性紧平衡将成为主流态势。

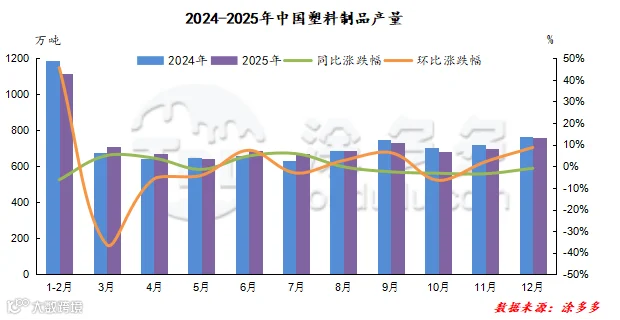

需求预测:受全球地缘冲突持续发酵、供应链波动加剧等多重因素叠加影响,当前大宗商品及工业原料价格整体维持高位运行态势。下游市场面对高成本压力,采购心态趋于谨慎,对高价原料的抵触情绪较为明显,市场交易节奏明显放缓。现阶段企业采购策略普遍转向按需采购、小单快采、低库存运行,以控制资金占用与经营风险,缺乏大规模补库与囤货的动力。从需求端来看,下游刚需虽保持基本稳定,支撑市场基本盘面,但缺乏明显利好刺激,难以形成向上拉动价格的有效力量。若原料价格继续盲目上行,超出下游承受范围,采购意愿将进一步降温,实际成交量或将持续收缩。综合来看,当前市场整体呈现刚需平稳、追高谨慎、成交偏弱的运行格局,短期难现大幅下跌行情,市场将以高位震荡整理为主,企业仍需严控成本、灵活应对价格波动,理性把握采购与销售节奏。

需求预测:受全球地缘冲突持续发酵、供应链波动加剧等多重因素叠加影响,当前大宗商品及工业原料价格整体维持高位运行态势。下游市场面对高成本压力,采购心态趋于谨慎,对高价原料的抵触情绪较为明显,市场交易节奏明显放缓。现阶段企业采购策略普遍转向按需采购、小单快采、低库存运行,以控制资金占用与经营风险,缺乏大规模补库与囤货的动力。从需求端来看,下游刚需虽保持基本稳定,支撑市场基本盘面,但缺乏明显利好刺激,难以形成向上拉动价格的有效力量。若原料价格继续盲目上行,超出下游承受范围,采购意愿将进一步降温,实际成交量或将持续收缩。综合来看,当前市场整体呈现刚需平稳、追高谨慎、成交偏弱的运行格局,短期难现大幅下跌行情,市场将以高位震荡整理为主,企业仍需严控成本、灵活应对价格波动,理性把握采购与销售节奏。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

树脂资讯

树脂资讯