声明

报告对国内电石的发展现状进行分析,并对电石行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

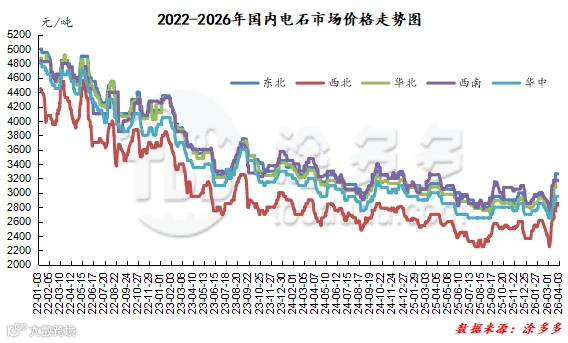

2026年第一季度1-3月份,国内电石市场出现了先涨后跌,然后3月份低位起飞大幅暴涨的局面,其高低点价差一度高达600-650元/吨,1月份源自春节前下游囤货支撑了电石价格的上涨,但节后电石价格下调,进入3月份,国内商品因中东战事的影响出现了火爆的大幅调涨局面,下游PVC以及BDO价格的暴涨拉动了电石价格的需求,电石价格呈现出突飞猛进的连续不断上调。具体来看:

1月份内蒙地区被电力不定时影响,区域内产量下降,其他主产区个别电石炉检修,电石供应小幅缩量。而需求方面前期山东、山西、河南降负的企业恢复对电石的需求,需求的支撑加之供应的减少使得电石价格在1月份呈现了较好的上涨趋势。另外成本方面兰炭价格在1月份下跌,电石企业亏损缩小。进入2月份后春节之前电石价格在囤货的支撑下持续高位,但春节归市后价格一落千丈大幅下跌。2月份的电石供应方面电石生产企业开工负荷基本维持较好的状态,在春节前囤货的支撑下电石企业反馈出货顺畅,厂区并无库存压力,春节期间以及节后电石开工率仍旧保持高位。2月份需求却呈现了明显的分化,春节之前下游的囤货成为额外的需求,除去刚需的部分,额外的需求支撑电石价格高位,但需求被提前消化的情况下,节后虽然需求保持,但基本在消化前期的囤货。造成了春节期间以及节后电石厂区库存积压,价格开始大幅下跌,2月份月内跌幅甚至累积高达300-350元/吨。并且2月份春节前后也受到运输的影响,春节之前即开始车辆减少,春节期间更是因为节日原因物流不畅,导致电石生产企业库存不断累积。3月份国内电石市场价格呈现大幅暴涨的趋势,在中东战事、下游行情转好以及供需的三种支撑下,电石价格火速上涨,涨幅可观高点超越2025年高点。其中供应层面春节后价格的大幅下跌使得电石企业亏损,挫伤电石企业开工积极性,加之节后运输以及需求被春节提前,导致企业库存压力明显,进入3月份后部分企业开始检修,电石供应量下降。但需求方面主要下游PVC以及BDO在中东战事的影响下,出现了大幅暴涨的行情,并且这两个下游品种开始产生利润,提振企业开工率,对电石的需求持续增加,为了获取更好的货源,随着出厂价格的不断调涨而跟进上调接收价格。月底行情有所降温,下游开始大幅下跌回吐涨幅,但并未影响电石价格,电石价格尚能稳定观望。

综上所述电石市场的运行在第一季度表现良好,高低点价差幅度较大,尤其3月份表现火爆,价格的调整除去供需基本面的影响外,也受到地缘政治的间接拉动,整体来看第一季度电石市场环比2025年第四季度均价抬升明显。

2026年第一季度电石各区域高低价差在300-600元/吨,幅度在11.32%-26.67%。

经历了2026年一季度火爆般的行情后,鉴于目前价格开始进入观望小跌期,电石市场或将回归由供需基本面主导的逻辑。短期来看,随着利润修复盈利的出现带动电石供应增加,前期停产或检修的装置陆续重启复产,市场供应能力快速恢复,供应宽松预期将持续强化,成为压制价格的核心因素。另外需求端支撑减弱:随着下游PVC、BDO等市场价格进入下跌回落趋势,其盈利空间受到挤压,进而导致有战事引发的开工增长转为下降,对电石的刚性需求支撑力度存在减弱预期。另一方面,进入4月,部分下游企业计划进行季节性检修,将进一步减少对电石的需求。此外,下游企业在经过前期的集中补库后,面对高位运行的原料价格,采购心态趋于谨慎,多持观望态度,高位补库力度有限。

中期来看,随着市场情绪的转变,电石市场供需博弈的天平开始倾斜。短期部分贸易商交投已趋于谨慎,采购积极性下降。经过短期的价格预期回调后,市场将进入一个震荡筑底的阶段,在多方因素博弈中寻找新的平衡点。当电石价格回落至一定水平,成本支撑将逐步显现,随着价格的下行,由于火爆上涨行情出现的盈利或将消失,企业的亏损压力将再次被放大,届时减产、停产行为将重新出现,为中线价格走势提供有力的底部支撑。而中期的需求端口新兴需求增量有限,虽然BDO被视为电石未来的核心增长引擎,但其自身也面临着终端消费跟进不足、行业开工率长期在低位徘徊的困境,呈现出“有产能、无产量”的特征。这意味着BDO对电石的实际需求拉动,短期内难以达到市场预期的高度,无法形成强有力的需求爆发。因此中期的价格走势呈现出。价格的上涨受制于下游PVC的盈利能力和BDO的实际需求,而下跌则受到高成本和供给侧约束的支撑。

而长期来看,电石价格的波动调整一直受到下游PVC以及BDO需求变化的深度捆绑,但电石自身的产业结构也在发生改变,电石产能集中度提高,前10大企业产能占比上升,市场稳定性增强,区域集中度进一步提高。另外“反内卷”政策和“双碳”目标将持续作用于电石这一高耗能行业。国家对新增产能的审批极其严格,原则上只允许等量或减量置换的技改项目电石行业的发展主线将从“规模扩张”转向“价值重塑”,长期的电石市场发展将呈现“弱修复”态势。

第一章 2026年第一季度国内电石行情综述

第二章 2026年第一季度国内电石价格一览表

一、 2026年第一季度电石最低价、最高价对比表

二、 2026年第一季度国内电石月均价一览表

第三章 2026年第一季度国内电石产量分析

第四章 2026年第一季度国内电石开工率分析

第五章 2026年第一季度电石出口分析

一、 2026年第一季度国内电石出口量分析

二、 2026年第一季度电石进出口国家分析

第六章 2026年第一季度国内电石企业利润分析

第七章 2026年第一季度上游(兰炭)分析

一、 2026年第一季度上游(兰炭)价格指数分析

二、 2026年第一季度上游(兰炭)利润分析

第八章 2026年第一季度电石主要下游PVC月均价

第九章 2026年第一季度国内电石预测

详细数据请联系:涂多多产业大数据部,裴老师18519110691

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。