国内石化库存

两油聚烯烃库存77万吨,较昨日库存下降2万吨。

期货解析

06月03日PP2609合约夜盘期价震荡整理,早盘价格跳空冲高,午后盘价格延续早盘强势,价格再度冲高刷新全日峰值,随后小幅震荡回撤。09合约增仓29965手,开盘价:8651,最高价:8812,最低价:8636,价差176,持仓量:588699,结算价:8732,昨结算:8685,涨:47,日成交量:600638手,沉淀资金:36.24亿,资金流入:2.41亿。

市场拉丝主流报价

国内现货市场分析

今日国内PP市场整体呈现稳中偏强的走势。仅华北地区的市场价格有所上涨,价格上调50元/吨,华东、华南、西南、西北地区的市场价格均较昨日持稳,价格方面:国内聚丙烯主流价格在9280-10000元/吨不等。受场内现货资源存量偏紧的基本面支撑,国内PP生产企业出厂报价整体保持平稳运行,仅个别细分牌号根据自身产销情况出现差异化调价,部分上调100元/吨、小部分下调50元/吨,生产端报价波动幅度相对有限。受盘面提振影响,PP期货日内震荡上行,进而带动流通环节贸易商同步调整对外报价,市场整体报价维持高位运行,现货实际报价变动幅度偏小。受制于终端对高价原料的接纳度不足,下游工厂采购积极性偏弱,多持观望态度、按需少量补货,使得市场整体交投氛围平淡。为促成实单落地,贸易商多在商谈环节灵活让利出货,供需两端节奏错位,在货源偏紧与需求疲软的双向拉扯之下,现货行情呈现报价坚挺、成交偏弱的运行特征。

后市预测

受地缘局势与供需基本面多重因素交织,国际原油价格多空逻辑分化,间接牵引PP原料成本端变化。利好层面,中东多国被动执行大规模减产,叠加霍尔木兹海峡航运流通受阻未能彻底缓解,再加美伊谈判磋商搁浅、局部零星冲突反复,市场原油供给中断的避险情绪升温,同时全球主要消费区域逐步迎来用油旺季,极端高温推升电力用油损耗,库存快速去化,国际能源署也预警夏秋原油供需或将趋紧。反观利空因素,美伊临时停战协议仍在生效,冲突难以全面升级,加之亚洲区域炼厂检修集中、开工负荷回落,美联储加息预期升温压制大宗商品整体投机氛围,从需求端形成约束。多空博弈下原油成本支撑有所抬升,但下游行业身处需求淡季,终端厂家抵触高位原料,拿货意愿低迷。结合现有基本面判断,短期聚丙烯市场依托原油成本存在底部支撑,但终端采购疲软难以拉动现货上行,行情大概率陷入高位窄幅震荡格局。

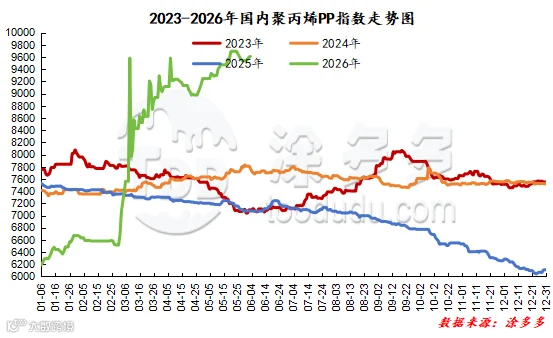

国内PP指数

据涂多多数据测算,06月03日国内PP现货指数为9610.00,涨10,幅度0.10%。

国能竞拍统计

国能煤化工今日竞拍量460吨,较昨-39.47%;成交360吨,较昨-52.63%,成交率78.26%,较昨-21.74%。

李百璐 15304276805