第一部分 近期市场行情回顾

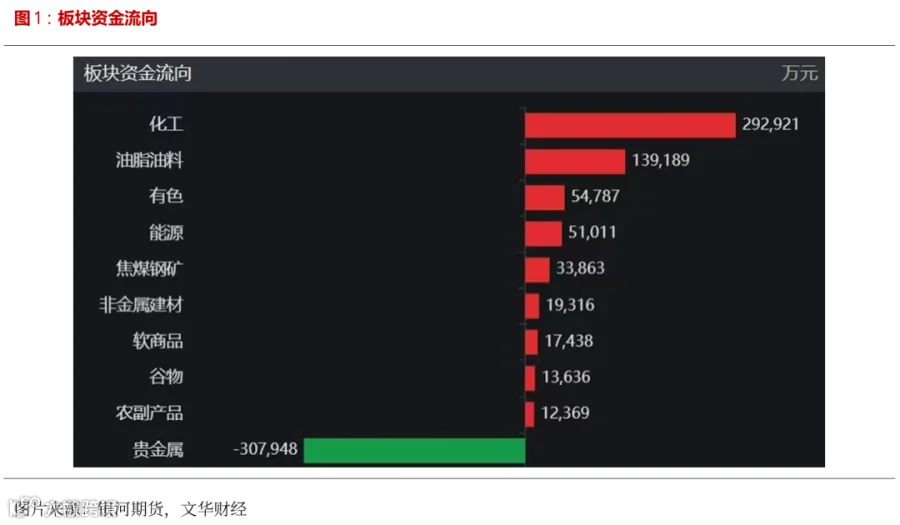

近期化工板块普涨,一改此前低迷走势。芳烃板块纯苯、苯乙烯、PX、TA领涨,乙二醇这一品种也是从低位反弹,本轮上涨是基于资金轮动、供应扰动、化工品期货投产真空期的多重因素共振结果,不同品种驱动核心差异较为明显。

随着行业产能扩张收尾,PTA2026年迎来投产真空期。下游聚酯产能增速延续放缓,2026年聚酯预计新增产能在376万吨,产能增速在4.17%,终端需求增速预计平稳。为什么TA这个品种在淡季创新高,核心因素就是资金基于TA的投产周期结束,为TA价格重估筑牢了第一道心理防线,从持续扩张担忧转向明确的存量博弈,市场开始交易供应宽松时期即将过去的逻辑。第二个因素就是板块资金轮动,继贵金属、有色金属之后,化工也成为资金追逐的新焦点。

苯乙烯近段时间强势主要受两大方面利好因素,第一因素为供应方面:近期三套装置意外停车,供应偏紧短期现货紧张,近月合约走强。1月14日浙石化一套po/sm联产60万吨苯乙烯装置预计近日短停3-4天,其余三套苯乙烯装置正常运行。1月20日唐山旭阳30万吨苯乙烯装置着火停车,库存优先保证合约交付,对外暂停报价,加剧现货流通紧张。1月21日天津大沽50万吨/年苯乙烯装置由于部件故障减负至7成运行。第二因素为出口方面:2026年中国大陆以外苯乙烯计划检修损失增加,在4月份到达高峰。预估1月苯乙烯出口量在4-5万吨,沙比克两套苯乙烯因装置问题停工,其中一条55万吨/年苯乙烯装置原计划3月检修,目前检修提前,2月中国苯乙烯成交在4万吨附近。1、2月装船的出口成交增加,苯乙烯存去库预期。

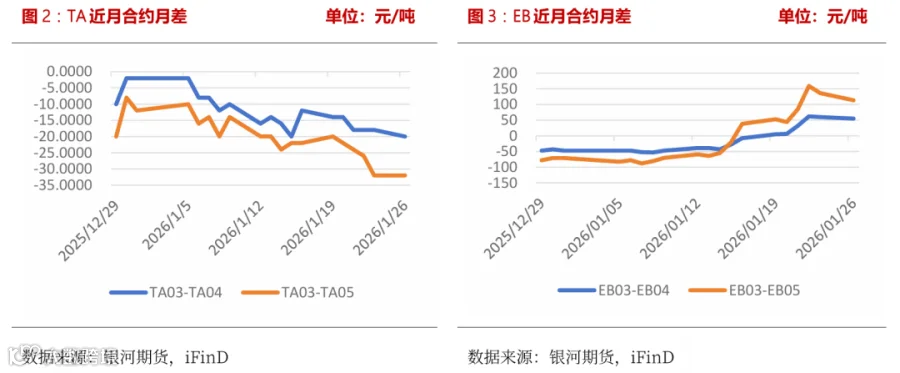

从月差表现来看,对比TA和EB的近月合约月差,苯乙烯的月差由contango转向back结构,近月推动远月价格走强,苯乙烯的供需格局预期转向积极,而TA的本轮上涨更多表现为资金拉动的上升,并且本轮原料快速上涨,给聚酯及下游实体企业带来了巨大的压力,长丝工厂坚决控量销售,减产呼声增大。

聚酯产业链中的乙二醇上周五多个近月合约涨停。主要原因是卫星石化90万吨/年的乙二醇装置计划于2月中前后停车转产。此前市场交易乙二醇供需偏弱及过剩预期,乙二醇回落至12月低点位置,但市场对低价下的乙二醇供应变动较为敏感,05合约面临春检且交易用煤制装置边际成本作为乙二醇下边界在3700左右。沙特sharq145万吨/年的乙二醇装置目前已经停车检修,乙二醇出口预期向好,供应过剩预期有所改观加之化工板块氛围回暖。

第二部分 供给侧看芳烃板块

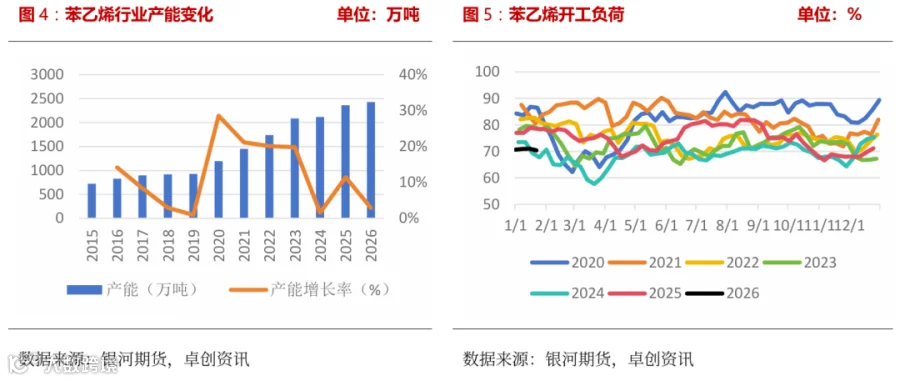

一、苯乙烯产能背景

2026年国内苯乙烯计划新增产能70万吨,装置投放时间上为下半年三季度预期投产华锦阿美的70万吨乙苯脱氢装置,苯乙烯产能增速下降至3%附近,2025年苯乙烯产能增速在12%,产能增速同比2025年下降9%。

在全球苯乙烯行业面临产能扩张与需求收缩的双重压力下,市场利润空间持续受到挤压。受阶段性需求疲软及宏观经济环境走弱影响,国内外多家苯乙烯生产装置已相继减产或长期停产。美国Westlake26万吨和巴西EDN-Unigel12万都装置分别于25年12月、25年1月底关停、荷兰Coverstro26年底进行拆除和关闭过程,加拿大INEOS Styrolution2026年6月关闭工厂。

二、PTA产能背景

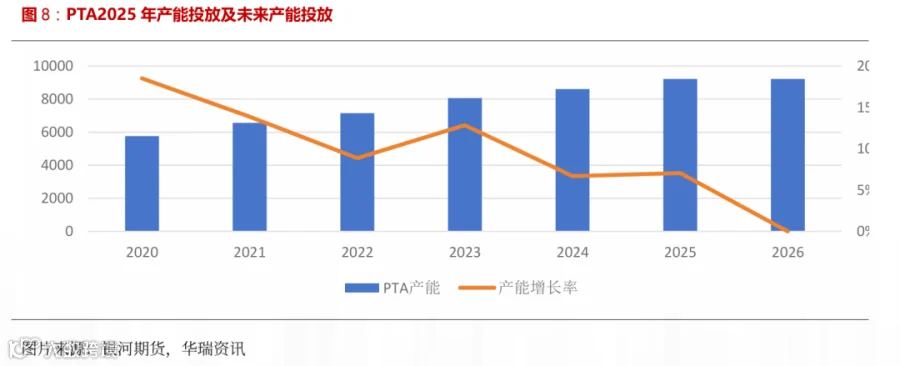

2025年虹港石化3期250万吨装置于6月投产,三房巷3期320万吨装置两条线分别于7、8月投产,独山能源4期300万吨装置于10月投产,全年新增产能累计870万吨,截至目前中国大陆地区PTA产能基数调整至9209万吨。PTA在2026年实现新增产能零投放,为2019年首次。

相较于过去几年,未来PTA产能增速明显放缓,下游聚酯产能投产,PTA过剩压力逐渐缓解。资金对TA和EB产业链品种的关注度较高,这主要是基于供给侧因素的考虑。

三、关于石脑油消费税对化工供给侧的影响

26年陆续有消息称石脑油流通环节全面征收消费税,石脑油消费税从“定点直供、直接免证”转向“先征后返”,消费税需由石化厂在采购环节先行垫付,单吨消费税税额达到2105元,后续的退税流程或长达数月。对于需要处理数万吨石脑油的大型装置而言,数亿甚至十几亿的流动资金被长期占用,现金流存在不小压力,石化厂生产成本及盈利空间被挤压。

石脑油蒸汽裂解装置处于利润微薄甚至倒挂的困境,新增的巨额资金成本压力将向下传导到乙烯、芳烃及衍生品的生产成本,最终反映在相关化工品的价格上。对于非一体化、以采购石脑油为原料的独立生产商而言,其成本劣势将被急剧放大,生存空间受到严重威胁。

该政策导向也比较明确,淘汰设备老旧、技术落后、资金链脆弱的分散型中小产能。更集中地导向那些拥有从原油到化工品完整产业链、内部消化能力强、资金雄厚的大型一体化炼化项目。大型不仅能够通过内部物料流转优化税务负担,规模优势也能够应对退税周期。长期来看,行业集中度将因此提升,产业格局朝着规模化、集约化、高端化的方向演进。

第三部分 产业链下游情况

四、聚酯产业链下游-弱现实逐步兑现

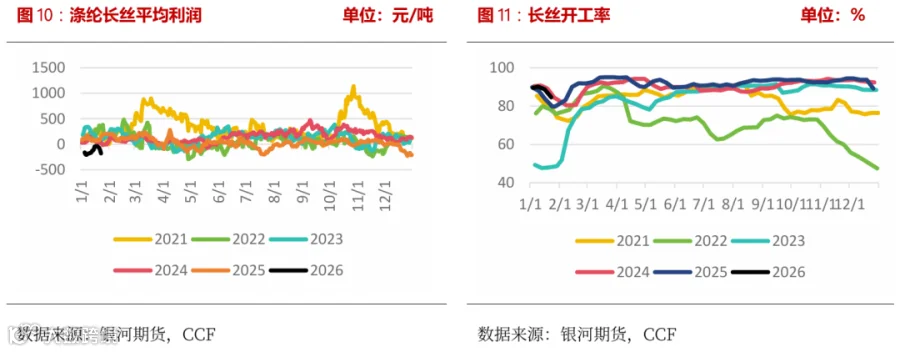

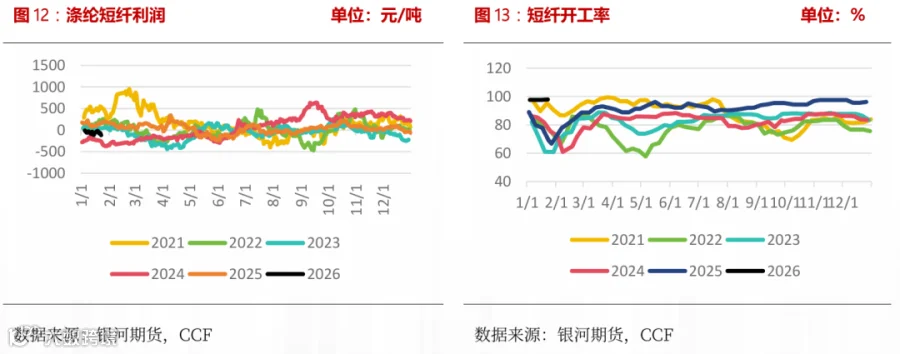

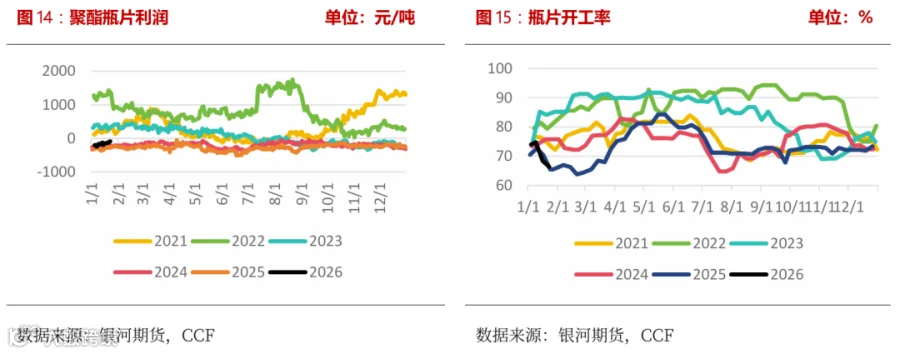

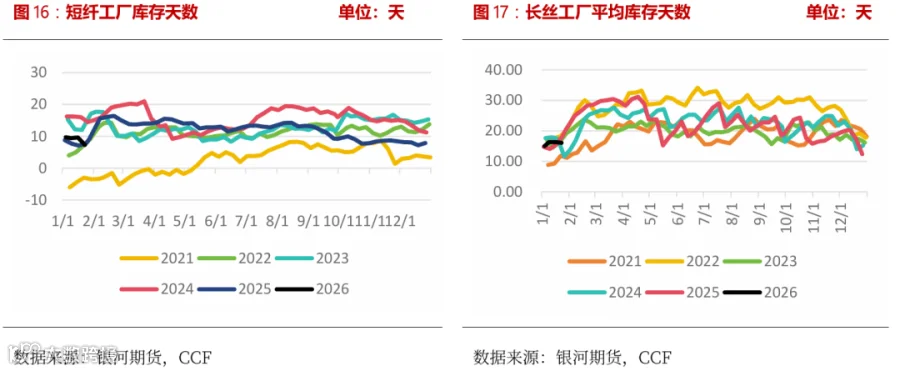

下游终端需求处于季节性走淡,江浙终端加弹、织机、印染近期开机均有明显下降,伴随聚酯原料走强当周工业丝促销让利,下游集中备货,长丝产销有所好转,外贸处于年前交付期,内销基本结束,终端生意收尾。短纤则表现销售顺畅,库存当周快速下降。瓶片工厂装置检修计划陆续执行中,也呈现去库格局。

从目前产品利润的表现来看,在本轮聚酯原料上涨的过程中,聚酯瓶片检修逐步落地,减停产影响预计延续到3月初,瓶片加工差走扩。短纤开工维持高位,加工差基本维持在900元/吨-1000元/吨区间。长丝适度跟涨,加工差也变化不大。

能化商品市场回暖,带动产业链其他品种跟涨,节前长丝已基本采购完成,进入1月底2月初聚酯将进入集中性检修,若后续聚酯工厂去库缓慢,聚酯工厂适度加大减产力度缓解库存压力,因此弱现实将逐步显现。

五、苯乙烯产业链下游-需求平稳反馈有限

苯乙烯下游市场的价格上涨主要源于上游成本推动,买盘对高价接受度较为有限,产品整体涨幅明显不及主要原料。当前成本底部支撑稳固,持货商多选择被动挺价,但市场内获利了结操作有所增多,加上临近春节,中小型下游的采购需求或逐步减弱,成交难以有效放,受春节前预售订单影响,部分下游企业此前因行业亏损考虑减产的安排有所调整。

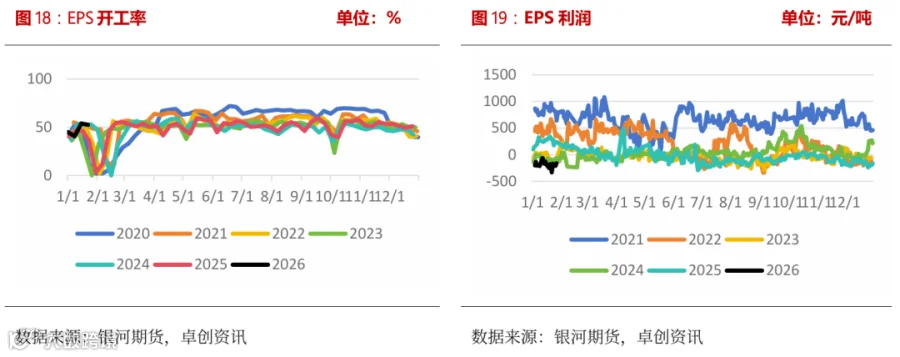

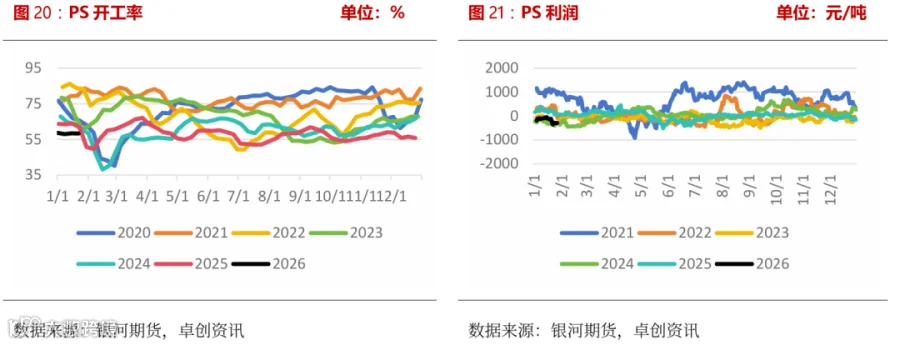

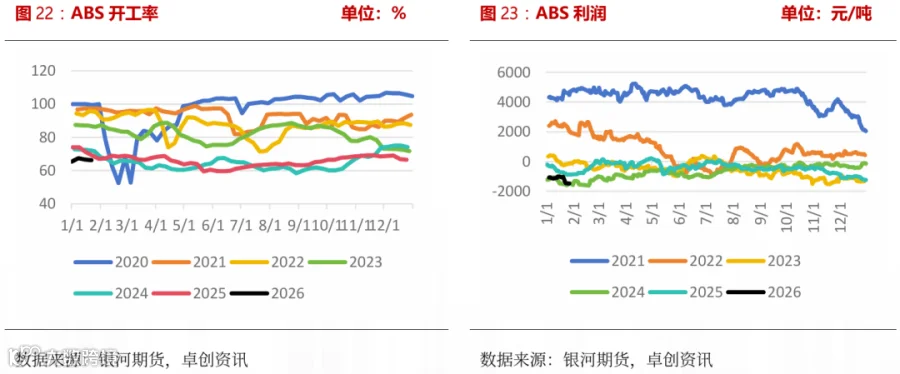

ABS方面,虽然2月有部分装置计划提产,但春节季节性因素导致需求预期转弱,中小用户多数按需采购,跟进积极性不高,市场投机氛围也偏谨慎。EPS方面,下游持续高位接货的意愿可能继续降低,且节前备货的实际释放规模或不及预期,叠加行业仍处传统淡季,需求端对价格的带动作用较为有限。PS部分生产企业存在降负计划,下周国内产量或环比下降;但目前行业整体供需压力仍在,实际成交仍显不畅。

第四部分 后市展望及策略

目前芳烃板块产品估值相较2025年已上升了一个台阶,虽然部分化工品的投产增速放缓,但是经过过去几年的一个高投产增速,目前产能基数依然较大。26年PTA下游聚酯产能增速放缓,苯乙烯下游3S将延续产能扩张高峰期,供需格局预期改善。在这轮上涨中,TA更多基于市场情绪推动及资金涌入,更看好聚酯原料的中长期向好的预期,目前聚酯产业链利润也主要分布在上游,PXN与PTA加工差也逐步回升。苯乙烯因为装置意外停车导致的近期供应减量以及出口成交目前来看表现较好,苯乙烯近期的表现较为强势。

在近期地缘政治局势紧张,美国强化在伊朗周边军事部署,并且欧美寒潮燃料需求提振,短期从成本端来看油价依然能够支撑芳烃板块一个上行走势的趋势。若无地缘催化芳烃板块继续上行空间不大。从目前下游反馈情况来看,因为临近春节,部分聚酯工厂已经减产,2月聚酯工厂负荷下修至80%附近,苯乙烯下游3S行业也处于传统淡季,需求端对价格带动的作用较为有限。

策略推荐:

1.单边:看涨情绪降温回调后逢低多,若无成本端原油驱动配合继续向上驱动不强。

2.套利:关注正套机会 逢高做缩TA加工差,EB-BZ价差。

3.期权:观望。

·END·