第一部分 前言概要

我国纯苯头部生产企业集中度高,CR4(前四家企业)产能占比64.05%。1-9月份国内纯苯生产利润同比下滑,一方面与去年的高基数有关,另外也与油价重心下移叠加需求走弱,产品价格与原料成本价差缩减进而挤压利润空间有关。我国苯乙烯产能集中度较低,CR5(前五家企业)产能占比为31%,CR10(前十家企业)产能占比在43.04%,单个企业的市场份额相对有限。苯乙烯生产利润上半年的持续好转,一方面来自原料端纯苯价格重心的下移,另一方面来自苯乙烯自身供需面的改善;三季度苯乙烯新装置投产供应增加,下游3S利润压缩、库存高企,终端家电内外需市场走弱,苯乙烯供需格局转弱。

纯苯工厂现货贸易大部分以合约的形式销售给下游工厂,合约和市场货的比例大致在7:3,纯苯期货上市给上下游企业提供了风险管理的金融工具;苯乙烯工厂销售也一般也采用长约和现货结合的方式,长约销售比例大概在5-6成附近,苯乙烯期货上市后,期货盘面价格成为现货贸易的重要参考,企业以期货价格为基准,开展点价交易的贸易定价模式,基差交易逐渐成为市场的主流。

对于生产企业来说,基于稳定生产运营的角度出发,通常更注重对于加工费的管理,更加偏好套期保值的操作思路;对于贸易企业来说,相比工厂而言操作会更加灵活,存在内外盘套利、期现套利、国内区域间价差套利、跨品种纯苯苯乙烯价差套利、新加坡市场BZN合约交易等操作方式,参与市场博弈的行为更加充分。

第二部分 国内纯苯/苯乙烯企业经营现状

纯苯生产利润同比下滑

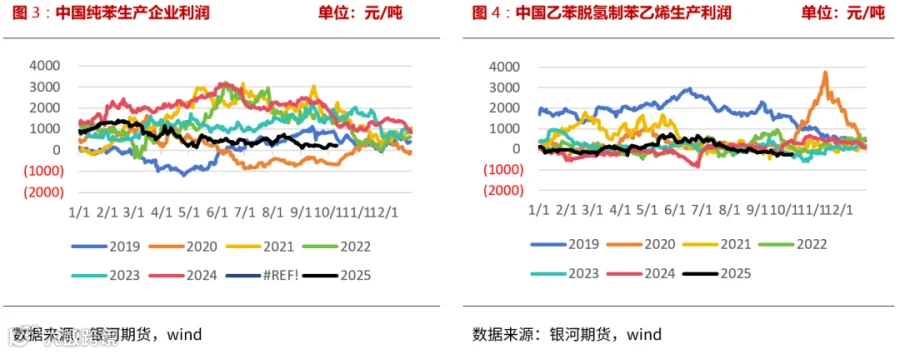

1-9月份,我国纯苯生产企业平均生产利润在647元/吨,较去年同期下滑1439元/吨,降幅69%。今年的利润下滑一方面与去年的高基数有关,另外也与油价重心下移叠加需求走弱,产品价格与原料成本价差缩减进而挤压利润空间有关。

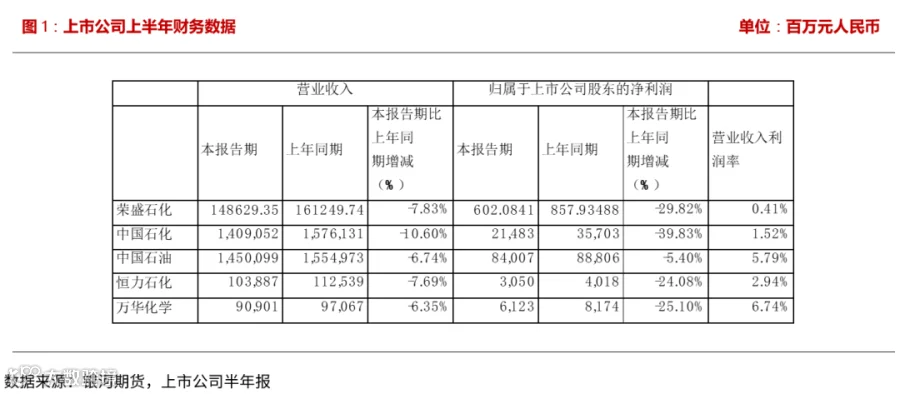

我国纯苯头部生产企业集中度高,前四大企业分别为中石化、中石油、浙石化以及大连恒力,市场份额分别占到29.32%、16.16%、11.2%、7.28%,CF4行业集中度高达64.05%。从生产企业类型来看,中石化和中石油相关企业分别有 20 余家,其余多数为民营企业,民营企业产能占比超过40%。中石化生产企业产能占比近3成,总产量位居全国第一。

在纯苯的前四大头部企业中,中石化、中石油以及大连恒力均为上市公司,另外控股浙石化51%的荣盛石化也是上市企业。从前四家上市企业上半年的财务数据来看,企业的营业收入和净利润均较去年同期呈现下滑,一季度净利润正增长的荣盛石化和中国石油在二季度净利润也由正转负。从四家企业上半年的营业收入利润率来看,中石油以5.79%的利润率领先,其次是恒力石化、中国石化、荣盛石化。

苯乙烯生产利润由强转弱

我国苯乙烯产能集中度较低,CR5(前五家企业)产能占比为31%,CR10(前十家企业)产能占比在43.04%,单个企业的市场份额相对有限。

从生产工艺来看,乙苯脱氢制苯乙烯的产能占比在74%,是目前市场上的主流制法。乙苯脱氢制苯乙烯生产利润从3月开始由负转正,之后8月开始由正转负。截至1-9月,苯乙烯平均生产利润在101元/吨,较去年同期上涨187元/吨,涨幅217%。苯乙烯生产利润上半年的持续好转一方面来自原料端纯苯价格重心的下移,另一方面来自苯乙烯自身供需面的改善;三季度苯乙烯新装置投产供应增加,下游3S利润压缩、库存高企,终端家电内外需市场走弱,苯乙烯供需格局转弱。

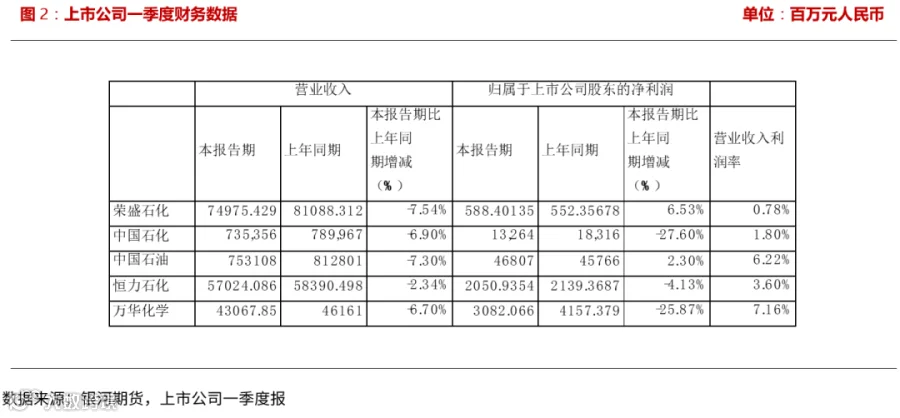

在苯乙烯产能排名前十的生产企业中,多数是一体化生产企业,浙江石化是国内苯乙烯最大的生产企业,苯乙烯年产能240万吨,产能占比11%,同时也是大型纯苯生产企业,此外,大连恒力、万华化学分别以苯乙烯年产能72万吨、65万吨在苯乙烯产能排名中位居第六和第八。从以上三家上市公司一季度财务数据来看,营业收入均呈现同比下降,恒力石化和万华化学净利润较去年同期下滑。

第三部分 国内纯苯/苯乙烯定价模式

纯苯销售和定价模式

纯苯工厂现货贸易大部分以合约的形式销售给下游工厂,纯苯销售合约和市场货的比例大致在7:3。中石化是华东地区最大的纯苯销售企业,约有100万吨的商品量和自营量,其中浙石化和进口纯苯货源也会通过中石化渠道进行销售,纯苯下游生产企业多与中石化签订合约销售。山东主流纯苯生产企业合约定价采用山东两网(卓创及隆众)月均价,采用“均价+升贴水”的定价模式。部分小型的纯苯生产企业采用网上竞拍的销售模式。现货销售方面采用一口价的报价方式,工厂纯苯散货销售也会采用周期性计价(一周或着10天为一个周期)的结算方式。

纯苯进口主要来自韩国和东南亚地区,定价参考FOBK(即韩国离岸价),其价格的基准是新交所普氏价格。由于去年底韩国阿尔法商谈价格偏高,采购进口纯苯的企业大多采用现货形式拿货,进口纯苯企业一般会在新交所参与锁汇。

苯乙烯销售定价模式

苯乙烯工厂销售也一般也采用长约和现货结合的方式,长约销售比例大概在5-6成附近,苯乙烯合约销售的企业有使用安迅思基准价格加阿尔法的形式定价,存在预售的销售模式。

早期苯乙烯现货市场以“一口价”为主,2019年9月苯乙烯期货上市后,期货盘面价格成为现货贸易的重要参考。企业以期货价格为基准,开展点价交易的贸易定价模式,基差交易逐渐成为市场的主流。

今年苯乙烯新开的装置大部分都是现货销售,现货对市场的影响较大。山东地区随着苯乙烯新产能的增加供需趋向过剩,区域内苯乙烯现货成交方式较为活跃,山东可能会是全国苯乙烯的价格洼地,未来的苯乙烯交割重心可能向山东市场转移。

第四部分 国内纯苯/苯乙烯企业经营策略

对于一体化炼厂来说,后端的歧化装置对纯苯的供应影响较大,重整和乙烯裂解装置对纯苯供应的影响相对稳定,炼厂一般不会因为成品来降低开工率,可以采取价格调节保证装置平衡。对乙烯平衡的调节需要涉及到下游装置的开停车,单纯通过调节装置负荷对乙烯平衡的影响作用较小。生产企业普遍对企业库存有考核指标,因此库存一般情况下都会维持正常水平。

从价格上来看,加氢苯比石油苯一般便宜30-50元/吨,采用国内技术的苯乙烯生产工厂可以接受加氢苯的使用。对于需要采购原料纯苯的非一体化苯乙烯生产企业来说,纯苯和苯乙烯的价差会影响苯乙烯生产企业的开工情况,当两者价差缩小到700-800元/吨时,可能导致工厂出现降负的情况。

第五部分 国内纯苯/苯乙烯企业

参与衍生品市场情况

期货市场参与情况

纯苯期货上市给上下游企业提供了风险管理的金融工具,已经有不少产业客户参与其中。对于具备资质的产业客户来说,也有在积极的申请成为纯苯交割库。不过考虑到首个纯苯合约是明年3月合约,纯苯交割需要等到临近交割月才会有更多的企业参与其中。

苯乙烯期货早在2019年9月上市交易,苯乙烯生产和贸易企业对期货参与广泛。生产企业多数利用期货盘面实现套期保值,贸易企业操作更加灵活,借助期货工具搭建上游生产商和下游消费企业买卖间的桥梁, 与上游企业通过基差前点价的模式,即合同签订之时就确定好了期货合约价格和升贴水来帮助生产企业高价卖货,与下游企业通过基差后点价的模式,即通过先提货后点价的方式,让下游客户在点价期内选择对自己最有利的期货合约价格进行点价,帮助企业在苯乙烯期货价格下跌时锁定原料成本。

纸货市场企业参与情况

纯苯期货上市后,对于现有的纸货市场来说,可能存在小贸易商退出进而转向期货市场交易的行为。

苯乙烯和纯苯和纸货交易由来已久,纸货交易保证金是10%,通过撮合商一单一谈的方式在买卖方之间促成成交,体量上来看苯乙烯的纸货规模更大。纸货市场杠杆的属性使得违约风险也相对较高,作为液体化工危化品的苯乙烯和纯苯来说,往年发生过纸货交割违约的情况。期货市场成立后,纸货市场不会完全退出,但整体规模会缩小,企业会在期货和纸货、现货和纸货、纸货月间差之间进行套利交易,小贸易商退出的同时也有大的资管进入,最终呈现少数有资质的玩家交易的局面。

衍生品市场应用情况

对于生产企业来说,基于稳定生产运营的角度出发,通常更注重对于加工费的管理。对于有交割库的生产企业来说,会把仓单销售作为现货销售的一种工具,生产企业更加偏好套期保值的操作思路。

对于贸易企业来说,相比工厂而言操作会更加灵活,存在内外盘套利、期现套利、国内区域间价差套利、跨品种纯苯苯乙烯价差套利、新加坡市场BZN合约交易等操作方式,参与市场博弈的行为更加充分。

·END·