第一部分 事件概况

1月10日,美国财政部发文宣布加强对俄罗斯的制裁,目标瞄准俄罗斯的石油生产和出口。涉及内容包括:对俄罗斯两个大型生产商和出口商(苏古特石油天然气股份公司Surgutneftegas 和Gazprom Neft)进行制裁;对大约160艘油轮实施制裁,使得美国、英国和欧盟迄今为止针对的船只总数增加了一倍;对一些“愿意运输和销售”俄罗斯石油的“不透明的贸易商”进行制裁,对俄罗斯两家最大的油轮保护和赔偿保险提供商(Ingosstrakh保险公司和Alfastrakhovanie集团)进行制裁,同时要求美国石油服务公司在2月27日之前停止在俄罗斯的业务。

消息公布后,油价强势上行,Brent首行一度站上80.75美金/桶,刷新24年10月以来高点,Brent首行-次行月差从周内的0.6美金/桶附近走强至0.95美金/桶。

第二部分 正文

制裁对俄油生产和出口的影响幅度

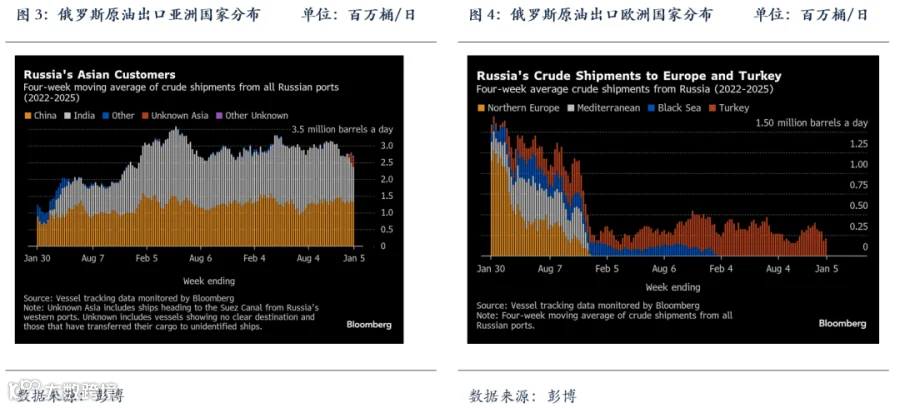

2024年4季度,俄罗斯原油产量稳定在900万桶/日附近,较年初有所下滑,减产的主要驱动在于俄罗斯逐渐兑现了其向OPEC+承诺的减产目标,而非受到战争或制裁的影响。出口方面,彭博船期数据显示,俄罗斯原油海运出口量基本维持在300~350万桶/日区间波动,原油出口边际变化主要受到俄罗斯国内炼厂开工水平和码头操作条件的影响。

综合彭博和其他公开信息了解到,对这俄罗斯两家石油公司的制裁是迄今为止华盛顿或任何其他西方大国采取的最直接和最激进的步骤。2024年,这两家公司原油生产能力约300万桶/日,海运出口量为97万桶/日,约为俄罗斯原油海运出口总量的30%左右。对超过180条油轮进行制裁使得美国和欧洲制裁油轮数总量较12月份几乎翻番。花旗认为新一轮的制裁涉及近30%运输俄油的影子舰队,影响约80万桶/日的原油出口。此外,彭博分析认为,最新的措施包括对专门用于从俄罗斯北极和太平洋地区关键项目运输原油的整个船队实施制裁。北极地区的船只将货物运往俄罗斯摩尔曼斯克港,那里也有两艘储油船成为目标。此举可能不会立即产生影响,但可能会阻碍船舶的维护工作,而维护工作通常是在中国进行的。在太平洋运营的穿梭油轮将俄罗斯的石油运往中国,周五的制裁可能会使这种贸易复杂化,可能需要将货物从一艘油轮转移到另一艘油轮再交付。

彭博分析称,对俄罗斯两家最大的油轮保险商的制裁,可能不会对流量产生太大影响。然而,这两家公司禁止提供保险可能会有效地将一些油轮(包括俄罗斯自己的船队)挤出主流保险市场。这将加剧一些国家已经表达的担忧,这些国家的水域已经受到运送俄罗斯石油的老旧船只的威胁。一个重要的问题将是印度及其石油买家和监管机构的反应,因为印度是Ingosstrakh公司提供的石油的主要接收国。该公司在电子邮件中表示:“将Ingosstrakh从市场上移除会产生一个真空,不可避免地会被不可靠的保险公司填补。”它补充说,它将寻找方法来解决它所谓的毫无根据和破坏性的决定。制裁还要求美国石油服务公司在2月27日之前停止在俄罗斯的业务。至少有两家总部位于美国的全球供应商在俄乌战争之后仍继续在该国开展业务。这一制裁不太可能对俄罗斯的原油开采能力产生任何直接影响,因为俄罗斯的大部分石油服务是由国内供应商提供的,其中包括以前由外国投资者拥有的公司。全球石油服务供应商的前子公司保留了足够的设备、人员和技术,以维持俄罗斯的钻井速度。Rystad Energy一年前估计,俄罗斯石油钻探市场中只有约15%依赖外国技术。对俄罗斯石油生产的任何影响,可能只有在较长期内才能感受到,而且最明显的是那些需要最先进技术才能盈利的绿地项目。因此,俄罗斯在北极地区的勘探以及对近海油田的开发可能会放缓。

制裁对原油和油品价格的影响

初步数据显示,本轮制裁对俄罗斯出口的影响幅度约在80~90万桶/日左右,但实际影响可能更为复杂。船期数据显示,在俄乌战争之后,俄罗斯原油的主要买家为印度、中国和土耳其。在本轮制裁方案公布前,1月初印度国有炼油企业已经表示采购当月装船的俄罗斯原油货物出现短缺,使其通过招标购买了包括Oman和Murban在内的中东原油。我们认为制裁可能已经对现货市场产生影响,而最终影响的量级,还取决于主要的俄油买家在制裁细节落地后的态度。被制裁的影子舰队可能运营不止单一品种的敏感油,另考虑到上周国内港口表态限制受制裁的油轮靠港,或将使得敏感油的贸易摩擦增加,导致实际供应损失增加。

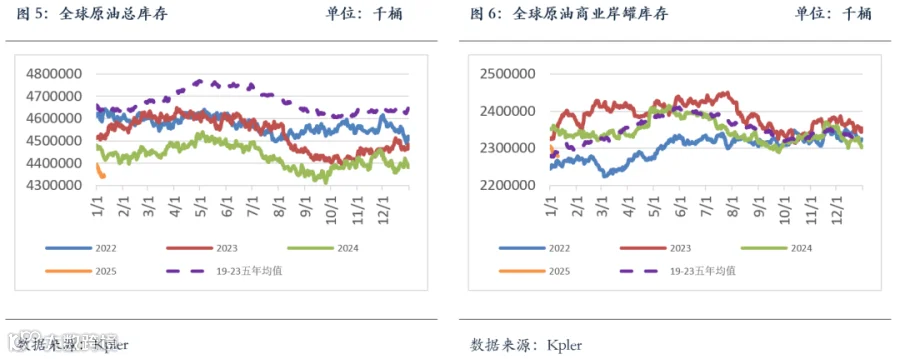

油价方面,1月初油价表现强势,叠加了多重驱动。供需方面,1季度原油供应回升有限,OPEC+仍维持减产,页岩油在冬季增产空间受限,伊朗和俄油等受到的制裁加剧进一步缩减了敏感油的供应。需求端因冬季寒潮天气存在上行空间。Kpler数据显示,12月底全球原油库存同比下降9966万桶,全年去库27.3万桶/日。1月上旬,原油总库存、商业库存持续去库,商业库存下降至五年均值下方。我们在年报中认为,当前五年均值的库存对应Brent价格中枢在80美金/桶左右,本轮油价反弹一定程度上反应了淡季去库的估值修复,Brent价格重回80美金/桶附近后,估值尚处于中性水平。

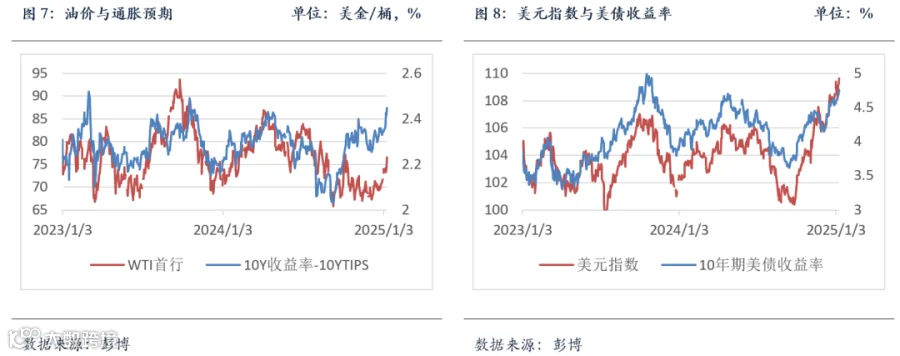

宏观方面,12月美联储议息会议过后,市场预期未来通胀难以下行,美元指数强势,美债收益率冲高,油价在10月份与通胀预期走势劈叉后,于12月底重新共振上行。1月10日晚公布的非农数据大超市场预期,数据公布后,十年期美债收益率冲高至4.76%附近,十年期通胀预期上行至2.45%附近,刷新2023年底以来高点。通胀预期上行对油价绝对值走高存在一定支撑。

周五晚间油价走强,一方面市场计价制裁对供应端的进一步扰动,远期过剩预期被大幅修正,另一方面宏观和基本面共振,油价上行缺少阻力。此外,油价大涨突破前期震荡区间,多空博弈过程中引发趋势追踪策略入场,叠加空头止损使得行情波动放大。

展望后市,短期市场仍将持续计价制裁政策对原油供应的影响,在宏观情绪未转向、月差等基本面指标未明显回落的情况下,油价预计仍呈现偏强走势,Brent运行空间在77-85美金/桶。同时考虑到对敏感油的制裁将提高国内部分炼油成本,内盘成品油、沥青等估值受到提振;高硫燃料油、液化气等部分依赖进口的产品价格也将与原油呈现共振上行的走势。

长期来看,按照历史经验,敏感油贸易通常能找到出路,供应损失存在回调空间。特朗普上台后的政策同样面临不确定性,尤其是在油价上行、通胀顽固的背景下,特朗普可能打出一套“组合拳”打压油价。当前OPEC+仍处于深度减产状态,页岩油也具备增产能力,原油供应弹性充足,需求预期平平,一旦未来供应预期扭转,油价将面临较大的回调压力。

·END·