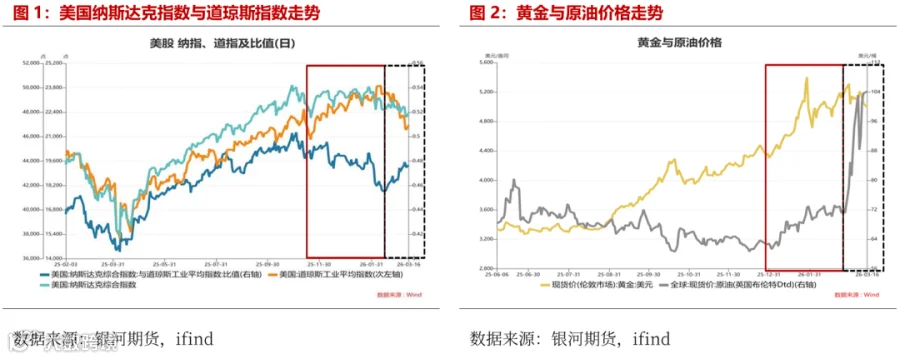

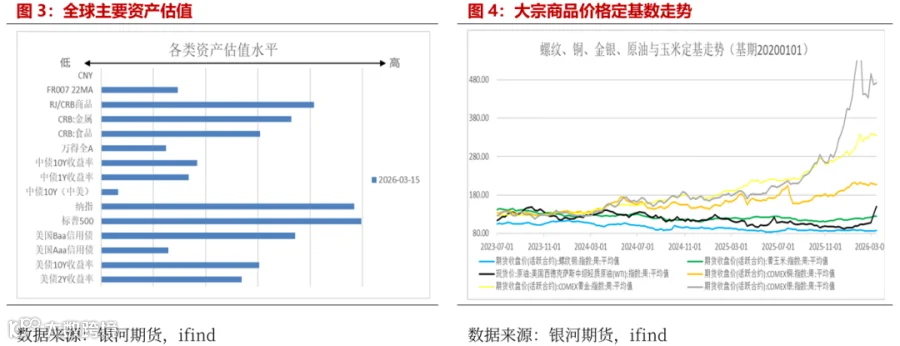

2025年12月以来,伴随全球经济韧性增强,资产价格逐步转入顺周期方向,金融市场呈现出“类再通胀交易”的特征,表现为美股纳斯达克指数与道琼斯指数比价下行,道指表现更为亮眼;同时,周期股及以黄金、原油为代表的大宗商品价格也出现共振上行。直到2026年2月28日,在市场并无预期的情况下,美以对伊朗展开军事打击,宏观周期顷刻转向,大宗商品中原油价格大涨,黄金价格震荡下跌,其他大宗商品也受到一定程度的冲击。

转眼中东战事已持续多日并有长期化的趋势,大宗商品未来将出现怎样的走势,市场又有哪些确定性较高的交易机会。本报告将从宏观角度,历史经验角度和目前商品市场改变的角度,对大宗商品未来走势做出分析和展望。

第一部分 宏观视角下大宗商品

价格的“顺势”与“逆风”

2025年下半年开始,大宗商品市场出现估值修复和驱动共振向上的迹象。

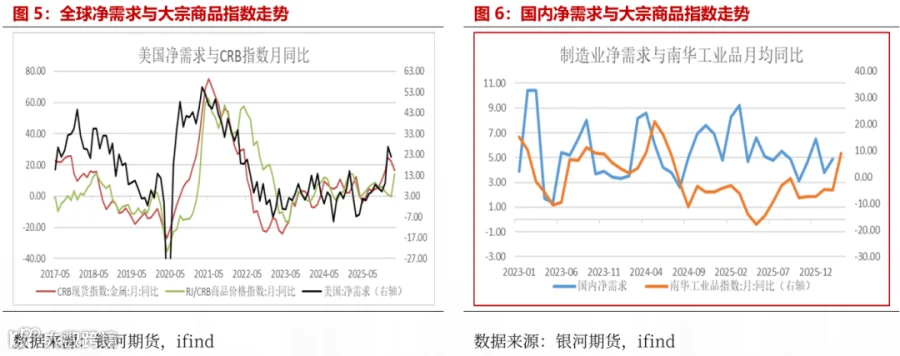

估值角度,尽管商品绝对价格和相对估值均处于较高水平,但商品价格内部的分化程度已经达到较为严重的程度。部分商品价格达到前所未有的高位,而大部分商品仍处于历史偏低水平。观察期货市场可以发现,对现实的悲观预期几乎笼罩整个大宗商品市场。估值分化和悲观定价奠定了2025年12月以来,商品价格共振上升的基础。

驱动角度:2025年下半年以来,伴随以美国为代表各经济体需求韧性及持续的低库存水平,全球经济净需求明显回升,并与原油为代表的传统大宗商品价格维持低位出现分化。出现上述现象的原因来自前期经济韧性的主要推动力量是以人工智能为代表的技术创新,这些需求对传统经济的带动作用暂不显著,而投资者对传统经济领域的悲观预期也在压制传统商品需求,从而造成价格分化的持续。随着科技创新的不断扩张,技术创新对经济的带动作用逐步向传统需求扩撒,部分处于价格高位的大宗商品也通过产业链带动低价商品价格上行。

估值和驱动的综合作用支撑2025年12月以来,大宗商品价格逐步转入顺周期方向,金融市场呈现出“类再通胀交易”的特征。

除了宏观驱动外,全球降息带来的流动性宽松也支持商品价格。同时,微观角度,2024年开始,大宗商品整体供需过剩的情况正在逐步改善。不出现意外冲击的情况下,宏观和微观共振将保证2026年金融市场“类再通胀交易”将具有一定的持续性,“顺势”成为美以袭击伊朗前,市场最大的交易主题之一。

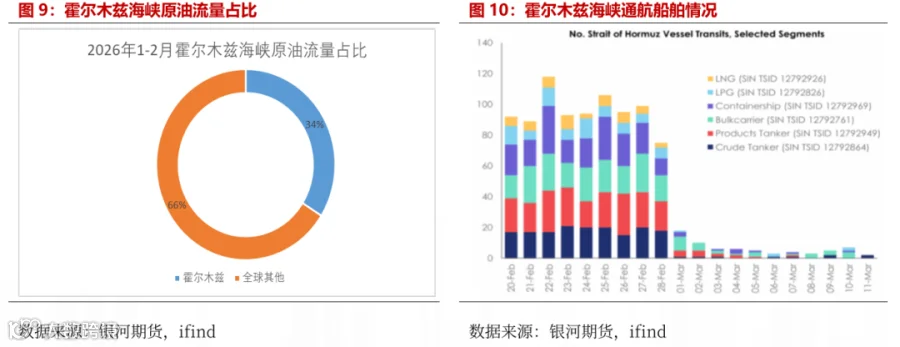

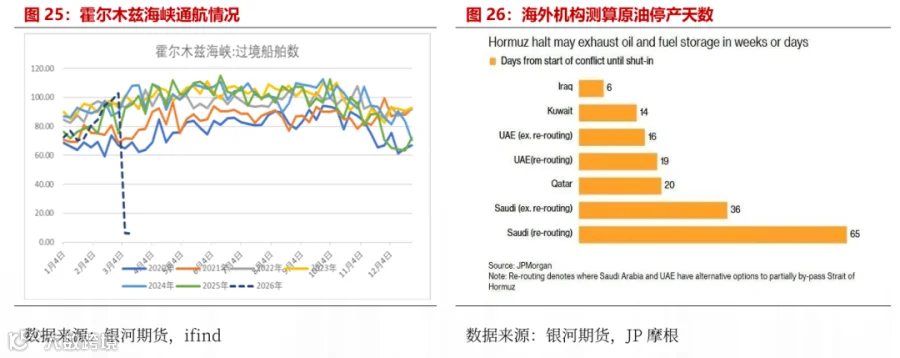

意外冲击开始于2月28日,在市场投资者没有预期的情况下,美以对伊朗的袭击,对伊朗精神领袖霍梅内伊的定点打击遭至伊朗强烈的报复。伊朗作为全球重要的资源国、商品原料出口国并扼守霍尔木兹海峡,美以袭击伊朗战事久拖不决不仅造成原油价格大幅上行,也开始影响宏观经济各部门的需求和货币政策方向。

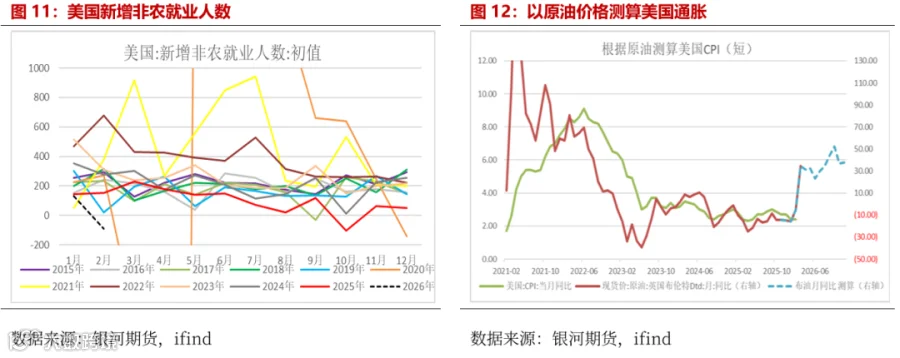

以美国为例,以当前油价计算,美国未来通胀可能大幅抬升。在没有中东地缘冲突影响的情况下,美国2月新增非农就业人数意外下降9.2万人,如果冲突久拖不决导致通胀持续上行,美国居民消费能力和消费意愿将持续受损,从而影响商品需求。

美联储3月议息会议情况反映出,美联储对中东地缘冲突未来发展也没有明确的时间节点判断,本月保持基准利率不变更多是观察未来情况再做决定。美联储、欧央等全球主要央行本月保持利率不变已经明显压制了市场对2026年保持货币稳定的预期,流动性状况收紧也影响到了大宗商品价格。

从宏观角度观察未来大宗商品走势,“类再通胀交易”的环境大概率已被破坏,净需求受损和宽松环境不在都将压制大宗商品价格,金融市场已经在交易“滞涨”,随着冲突持续,对需求的伤害、对流动性的挤压和悲观预期叠加可能将市场推进“衰退”的交易环境。

第二部分 历史经验对本次冲突

下大宗商品走势的参考意义

历史总是惊人的相似,又押着不同的韵脚。纵观第二次世界大战以来,美国参与的,与资源或地缘相关国家的武装冲突共有七次,包括1989年入侵巴拿马、1991年海湾战争、2001年阿富汗战争、2003年伊拉克战争、2011年利比亚战争、2014年叙利亚战争和2026年对伊朗的袭击,上述冲突过程中的大宗商品的走势存在很多惊人的相似,也体现出本次冲突的不同。

1、本次袭击伊朗的影响程度超过历史类似场景

如果以上述七次冲突爆发当天为统一时间原点,观察从冲突开始到结束后50个交易日WTI原油价格的走势,可以发现,原油价格在七次冲突中四次下跌,三次上涨。影响油价涨跌的核心原因是市场预期、冲突时长和政策对冲等。如果冲突如市场预期顺利结束、维持时间有限且OPEC等行业机构迅速调整产业政策,对冲对原油供给的影响,油价在冲突开始小幅波动后,通常将有所下降。

油价上行的三次冲突分别与地缘相关(入侵巴拿马);与冲突进程超预期相关(利比亚战争和袭击伊朗)。更为直观的是,比较冲突发生当日到冲突过程中油价最高点的涨幅,入侵巴拿马和利比亚战争涨幅均为10%左右,而本次袭击伊朗,油价已上涨47.07%,可见本次影响之大。油价大幅上涨也造成从宏观角度,对冲突更严重影响经济的的忧;从历史经验比较角度,冲突对商品运行逻辑的改变。

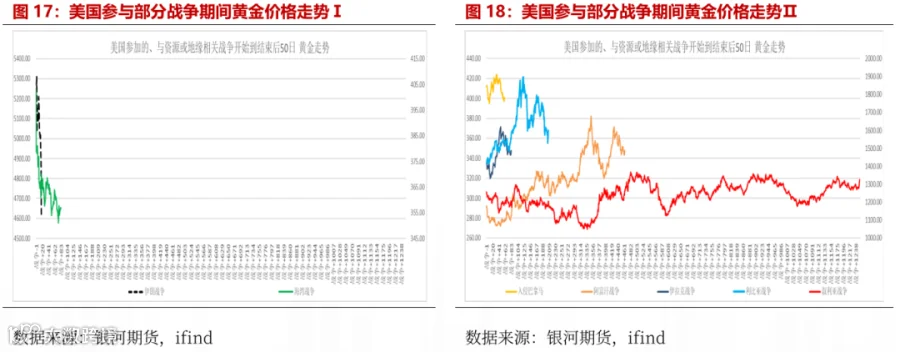

2、货币周期“余音”对黄金价格的影响

对比上述七次冲突期间的黄金价格走势可以发现,在1989年入侵巴拿马、2001年阿富汗战争、2003年伊拉克战争、2011年利比亚战争、2014年叙利亚战争期间,黄金价格均震荡上行。尽管存在利比亚战争期间金价上行趋势更稳定;入侵巴拿马和阿富汗战争期间,黄金价格上行较为波折的差别,但最终黄金走势相对一致。不同的是,海湾战争和本次袭击伊朗期间,黄金价格出现下跌。

黄金价格出现如此差异的核心原因,个人倾向于与冲突期间所处的货币环境息息相关。1988-1989年,美联储连续加息,但在美国入侵巴拿马时,市场已消化紧缩预期;2003年伊拉克战争期间,美联储明确承诺“开战后将立即减息”,战争在政策指向宽松期间进行;2001年阿富汗战争、2011年利比亚战争和2014年叙利亚战争均处于美联储货币宽松的过程中,因此,相对稳定的宽松货币环境使得黄金价格更多受到其他因素影响,价格走势也更为强劲。

美国1991年发动海湾战争之前,伊拉克进攻科威特已经造成原油价格大幅上涨,加之战场初期市场预计战事进展不会很顺利,这些造成海湾战争期间市场对通胀极度敏感,美联储也处于警惕通胀模式。对通胀的担忧显著压制了货币宽松方向,使得黄金价格明显承压。类似的还包括本次袭击伊朗,上周全球央行集体对通胀保持警惕明显推后了市场对货币宽松的期待,依照历史经验,本次冲突期间黄金价格可能较弱。

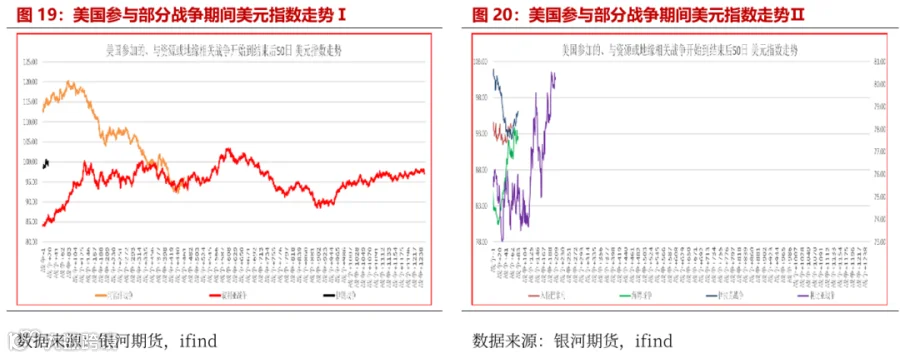

3、从资产安全与收益的角度理解美元指数中期走势

对比上述七次冲突期间的美元指数走势,可以清楚的发现:战争期间美元的走势,从都不取决于“美国攻击了谁”,而取决于战争对美国自身的消耗程度,以及是强化、还是削弱了美元作为全球安全资产的地位。

在美国发起入侵巴拿马、海湾战争、伊拉克战争和利比亚战争中,当战事进展顺利,美国实力得到彰显,美元国际安全资产地位就得到强化,美元指数就走强。这一现象也发生在“911”后,美国发起对阿富汗战争期间和为打击ISIS而发动叙利亚战争期间。美国发动攻击的正当性强化了美国和美元的地位,推动美元指数中短期持续走强,但在经济走势的差异使得美元指数最终还是回归常规定价逻辑,也就有了阿富汗战争和叙利亚战争后期,美元指数的差异化表现。

这种逻辑在2010s后逐渐开始变化。2008年起,美国原油总产量结束了长达数十年的下滑趋势,开始进入稳定增长通道。2018年后,伴随页岩油产量的提升,美国逐步成为全球原油总产量最多的国家。在本次袭击伊朗对原油价格影响大超历史的情况下,美国充足的原油产量将使得本次原油价格大涨对美国经济的影响小于对欧洲和日本等国经济的影响。相较之下,美元资产的安全性和收益可能仍有吸引力。同时,伊朗对周边国家的报复也可能造成“石油-美元”体系的阶段性强化,这些都将使得本次美以对伊朗袭击过程中,美元指数的走势更具韧性。在战事陷入焦灼,避险需求逐步退化后,中期可能仍有力量支持美元指数走势。但长期资产逃离美元体系仍是大势,美元指数长期趋弱恐不能避免。

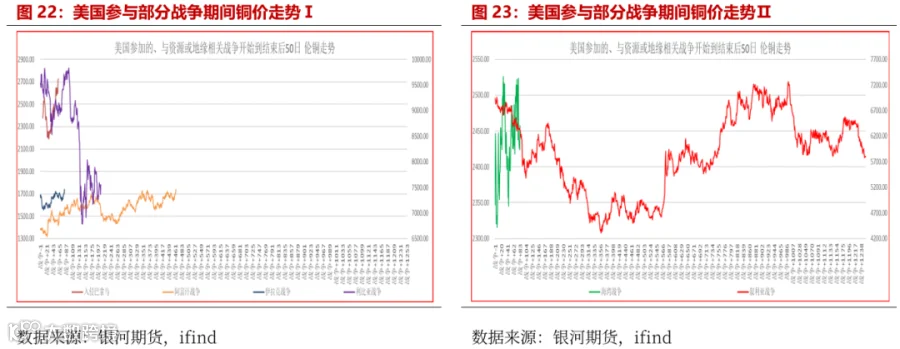

4、铜价 “U”型表现下的差异

对比上述七次冲突期间的铜价走势,可以发现二条规律,一是冲突发生后,铜价均出现下跌,显示出在冲突过程的某些阶段,铜价出现了短暂的“衰退交易”;二是伴随冲突影响不断被消化,铜价均再度涨超前高。预计本次铜价也有较大可能回升,但下行持续的时间和回升的幅度需要确认。

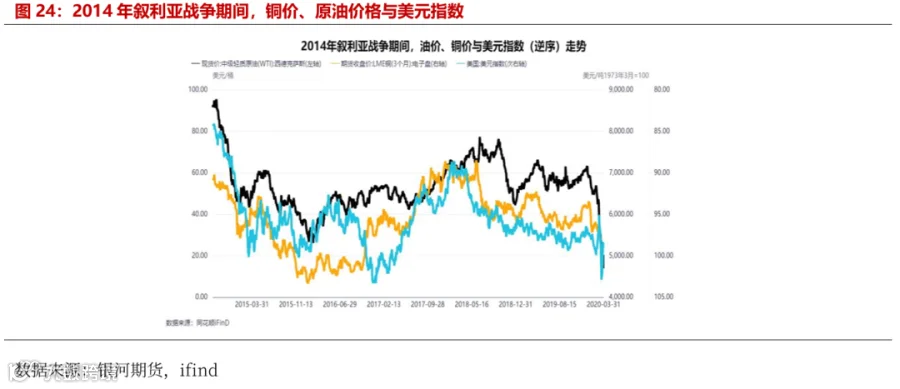

在宏观大环境和供需基本面双重影响下,大宗商品价格走势具有一定的相似性,美元指数也成为影响商品价格走势趋同的因素之一。对比2014-2020年叙利亚战争期间铜价、原油价格和美元指数走势,美元指数的强弱往往伴随铜、油价格的相反表现。由此推及本次袭击伊朗,如果美元指数中短期如预期并不会很弱,铜价触底回升的时间可能较慢,价格超过前高的幅度也可能较为有限。

第三部分 本次美以袭击伊朗

对商品基本面的改变

中东地区作为全球资源富集地和工业原料重要出口地,在受到地缘冲突影响后,产品出口受到明显抑制。从目前情况看,出口受限已经影响到了原油等产品的生产,进而影响到下游产业的原料供应。

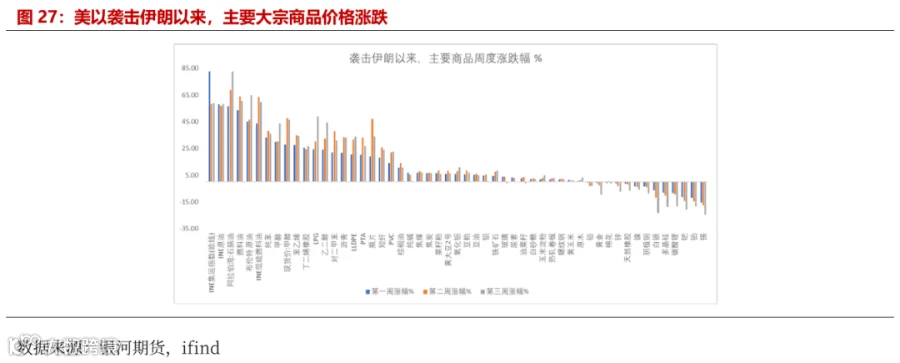

鉴于原油、化工品的生产一旦关停,再度恢复需要一定的时间,原材料的短期缺乏一方面将支撑价格,另一方面也将抑制需求。从冲突爆发三周以来,大宗商品价格涨幅可以发现,原材料缺乏已经从原油向化工品,再向更广发的商品领域扩散。如果冲突持续较久,供给约束导致的滞涨阶段可能并不能持久,衰退环境下的商品价格下行风险正在累计。

·END·